热门:

别说我没提醒你!外资已经悄悄出货消费白马股

在连续两日回撤后,A股今日(11月6日)迎来反弹,而领涨板块是家用电器和食品饮料两大消费板块,其中食品饮料板块指数继续刷新历史新高。

不少投资者甚至喊出“消费白马的春天才刚刚来”,“这轮消费牛市可能会持续三年”的论调。

在这波反弹中,消费白马股经历了反弹初期的质疑和反弹中期的争议,到现在似乎一切看空派都被打倒了。当前市场几乎达成了一致预期——消费股还得涨,现在的估值并不高!

股价飞天的贵州茅台(600519)更是成为当下资本市场的“网红”。“茅台(600519)股价飞天上涨是有其合理逻辑的:因为茅台的主打产品叫飞天茅台”、“为什么茅台没有泡沫?因为茅台是白酒,不是啤酒”……各种和茅台有关的段子层出不穷。

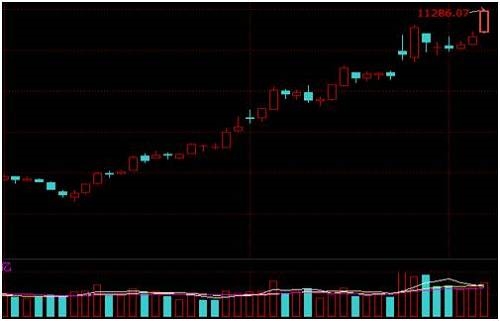

申万家用电器指数9月以来走势

|

申万食品饮料指数9月以来走势

|

且慢!

一致预期的消费大牛市,市场上也没有机构喊空,这让中国证券报记者把思绪拉回到了2015年6月,那时大家正憧憬着6000点,那时机构还高喊着这个市场不应该看估值了,要看市值,百倍估值意味着成长性高……

可是当大盘如水银泻地般跌下来时,所有人都慌了,一致预期被打破了。虽然事后有无数人总结,那波下跌的八个原因和十条逻辑,但当调整没来之前,没有人看空。

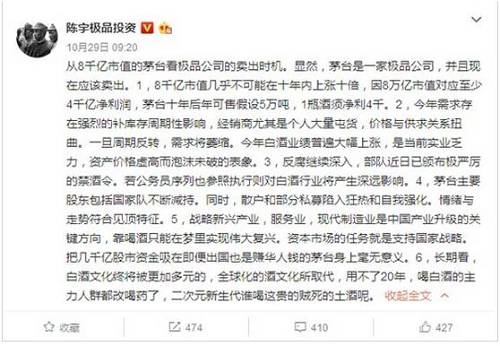

神农投资陈宇公开看空茅台——茅台现在应卖出的六大理由:

|

理由切实不切实,仁者见仁,智者见智。

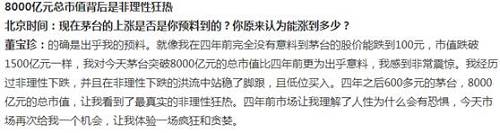

和贵州茅台一同成为“网红”的私募行业著名投资人董宝珍,此前堪称茅台的“死多头”。4年前,他因为看多茅台而输了赌约无奈裸奔。董宝珍近日再次发表其对茅台的看法:

|

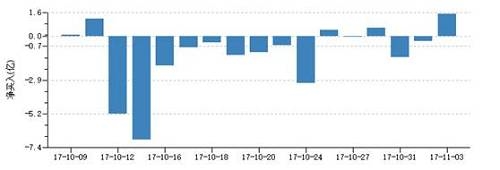

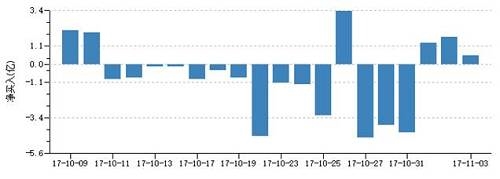

中国证券报记者在这里并不是要列出高估值、行业供需等多条理由来发表白马消费的牛市可能难持久的论调,只是想提醒投资者一件事,那就是素来嗅觉敏锐的外资(沪股通)其实在10月份已经开始陆续出货了。

伊利股份的沪股通系统持股量明显降低

|

伊利股份10月以来沪股通净卖出情况

|

贵州茅台的沪股通系统持股量明显降低

|

贵州茅台10月以来沪股通净卖出情况

|

要知道,沪股通9月份大幅买入消费白马股,典型的迹象就是贵州茅台和伊利股份的沪股通系统持股量占比大幅增长;可是在10月份风云突变,外资突然撤离,沪股通持股比例陡然下降。

这或许并不意味着消费白马股的上涨将就此打住,但提醒投资者在参与时还是要多一份谨慎,多一份思考。

【延伸阅读】

前几天和一个朋友聊MSCI未来进入A股市场带来的影响时,他讲了自己的一段亲身经历。10年前,上证指数到达5800点左右时他撤离市场,当时手上有大量资金——可以在北京望京附近买100套两居室商品房。当时的房价在8、9千元/平米,然而,他感觉房价不便宜,下不了决心。同时,他也割舍不下股市,于是把资金留在了股市里。结果到今天,北京的房价涨幅接近10倍,而上证指数还在3400点磨底。

为什么像北京这种中心城市房价会那么高还不愁卖?就是稀缺性,供需失衡。楼市的这种现象正在A股重演,现在的A股市场就是10年前的北京楼市。尤其是对比主要发达国家市场的牛市,我们A股称得上是价值洼地。大摩到A股来无疑是看准了趋势,在“捡便宜”。

外资已经开始布局

我们先来复盘这一年多来的A股市场情况。2016年下半年开始,A股市场风格明显转变,漂亮50拔地而起,令市场瞠目,以茅台为代表的绩优蓝筹加白马股纷纷创出历史新高。这是什么资金在买?上证报11月1日刊发的评论指出,据央行最新公布的境外机构和个人持有境内人民币金融资产情况表显示,截至2017年9月末,境外机构和个人持有的境内人民币股票资产(以下简称:“外资持股”)达1.021万亿元,首次超过1万亿元大关。

相较同期沪深两市逾56万亿元的总市值、逾44万亿元的流通市值而言,外资持股占比约为1.7%、2.3%。考虑到外资持股相对集中,且近三年增速较快等因素,其对A股市场的投资者结构、市场生态与投资理念等方面的影响正日益显现。

回顾历史数据可以发现,外资持股近三年增速较快。2014年3月至今,累计增幅超过200%。这一增长轨迹与2014年以来沪股通、深股通的陆续开通有很大关系。央行统计数据显示,2013年末至2014年3月,境外资金持有境内人民币股票的规模一直处于下降通道,截至2014年3月末,降至阶段低点3193亿元。2014年4月10日,沪股通机制正式宣布启动后,外资持股规模转而开始上升。到2014年10月末,沪股通正式启动前,外资持股增加到4713亿元。沪股通启动后,外资入场进一步加快。至2015年5月末,外资持股达到第二个阶段高点,持股市值超过8500亿元。其后,随着A股指数的回落,外资持股市值在2015年11月回落到4600亿元上下。进入2016年后,外资持股重新进入稳步增长通道,当年11月深股通启动前,其持股市值重新回升到7000亿元。深股通开通后,外资持股市值上升的步伐更加稳健。2017年初以来,外资持股在绝大多数月份均为正增长,至9月末突破1万亿元关口。统计显示,截至10月末,北上资金累计流入A股市场3263亿元,这个数值约占外资持股的三成以上(未考虑持股升值因素)。这表明沪港通、深港通已经成为外资增持A股的首要通道。

外资的持续入场显然是冲着价值低估的蓝筹股和白马股,甚至到了不计成本抢筹码的地步。以工商银行为例,从股价启动开始到10月底涨幅接近50%,茅台更是涨幅90%。中国平安涨幅90%以上。通过三季报我们看到蓝筹股的投资者结构也出现了变化。证金持续减持茅台,而外资持续买入。茅台在10月底冲高650元后有明显抛压,但值得注意的是从500元拉升到650元仅仅用了不到2个月。这样的高价还有资金去买,绝对不是一般的资金,也不会是非理性的游资,很可能是有计划的抢筹码行动,否则逻辑上说不通。从成交量看,茅台的日均成交额不超过30亿,对于一个市值近8000亿元的巨无霸来说,低成交量表明筹码锁定度高。而此类情况在蓝筹股群体内比比皆是,蓝筹股的大量筹码被外资收藏“锁仓”了。低估值的蓝筹股被外资等长线基金大量持有后,整个市场的格局就出现了变化。而随着这样的案例越来越多,价值投资在A股市场也渐成风潮。随着外资对A股市场的影响力越来越大,其持股情况也越来越受关注。

统计显示,截至10月30日,通过沪股通买入A股的外资,持有流通股比例最高的前十大个股为:上海机场、飞科电器、方正证券、宇通客车、福耀玻璃、恒瑞医药、伊利股份、益丰药房、长江电力、青岛海尔,持股比例在30%至8.47%不等;通过深股通买入A股的外资,持有流通股最集中的前十大个股为:海康威视、美的集团、老板电器、索菲亚、格力电器、卫士通、汇川技术、顺丰控股、云南白药和苏泊尔,持股比例在12.4%至5.6%不等。

梳理QFII持股情况可以发现,截至三季度末,单个QFII机构持有流通股比例最高的前十大上市公司为:南京银行、宁波银行、北京银行、海天味业、黄山旅游、华峰超纤、蓝思科技、天房发展、威孚高科、吉峰农机,持股比例约16%至3%。

MSCI参与A股市场的逻辑

我们再来梳理一下海外资金通过MSCI参与A股市场的逻辑。MSCI是美国著名指数编制公司——美国明晟公司的简称,是一家股权、固定资产、对冲基金、股票市场指数的供应商,其旗下编制了多种指数。从1969年第一只指数发布至今,MSCI全球股票指数覆盖了70个发达及新兴市场中超过14000只股票,是跨境股票基金最广泛使用的业绩基准指数。据MSCI估计,在北美及亚洲超过90%的机构性国际股本资产是以MSCI指数为基准。追踪MSCI指数的基金公司多达5719家,资金总额达到3.7万亿美元。

目前,全球以MSCI指数为标的的资产规模超过10.5万亿美元,其中有1.6万亿美元的资金以MSCI新兴市场指数为基准。2016年6月14日,MSCI延迟将中国A股纳入MSCI新兴市场指数。2017年6月20日,MSCI宣布将中国A股纳入MSCI新兴市场指数。按照MSCI新兴市场指数,目前中国相关资产的配置比例预设为16%~17%,未来要增加到26%。

简单地说,A股被纳入MSCI新兴市场指数,就可能被全球的机构买入。

MSCI明晟指数对全球的股市有相当大的影响和指示作用。特别是对一些跟踪这个指数的基金投资者来讲,因为他们的投资配置完全是按照MSCI指数里股票的配置来安排的。所以,这些基金要想跟上明晟指数就必须主动或被动买进相应的明晟指数成分股。以美国最大的先锋基金为例,旗下掌管3.3万亿美元基金,如果拿出5%配置明晟新兴市场指数就是1650亿美元,再按其20%配置A股也有300亿美元,折合2000亿人民币。如果投资中国股市,按照明晟成分股配置,仅仅茅台就可能配置200亿。那么茅台可能会出现买不到的情况,而导致股价空涨。试想,MSCI全球机构客户7500名,10万亿美元以上的体量,就是进来1%也够A股掀起巨浪。

A股市场主导力量将从散户转移到机构

由于海外投资者多以机构为主,而且资金量较大,A股被纳入MSCI明晟指数以后带来了以外资为代表的新的机构投资者,这对A股市场是长期利好的。

根据统计的数据,目前A股市场自然人散户投资者有1.248亿人,机构为32.04万,散户数量是A股占绝大多数。外资机构逐渐进入A股市场,会增加A股机构投资者的比例。并且之后的比例还会不断提高,这也是A股投资人机构化的进程。

海外投资者的参与改变了A股投资者的结构,包括投资风格。A股今年的日成交额达到700亿美元,总市值约为8万亿美元。而根据MSCI明晟指数的规定,首批资金要在明年5月指数调整后才进入A股,虽然开始进来资金仅200亿美元左右,但示范效应明显,这只是外资的先头部队,大批海外资金正虎视眈眈地盯着中国A股这块肥肉。

我们再看看漂亮50这一年的表现,虽然涨幅挺大,但PE依然很低,蓝筹股的PE仅仅在10倍左右,茅台虽然涨到600以上,动态PE也才30倍。中国平安更是才13倍,格力和美的都在12~16倍左右。对于新兴市场来说,这就是价值洼地。这些蓝筹白马股按照新兴市场的成长性给30到40倍PE都是不高的。因为中国未来的经济发展前景在那里摆着呢,中国崛起在全世界是有目共睹的,投资中国就是投资未来,战略持有中国、战略做多中国是未来全球投资的焦点。

我们可以想象,10年前如果你预测到北京房价能涨到今天的高度,是不是砸锅卖铁也要买几套?这就是势,我们要用大的视角,大的格局去面向未来,而不是故步自封人云亦云。投资需要勇气,更需要眼光,抢在大摩进来之前去布局大蓝筹、大白马股,无疑是正确的选择,战略性的筹码对于任何一个外资大机构来说都是稀缺的。

这和一般大家谈论的PE和PB没有特别直接的关系,只有拿到筹码才能跟上明晟指数,所以我们判断中国下一轮大牛市很可能会由明晟进入中国所带动,这轮牛市从投资者结构来说将发生翻天覆地的变化,散户不再是主导行情的主力,机构的博弈将成为主流,他们更愿意选择蓝筹和白马股进行布局。因此,价值投资将成为未来投资的主流,马太效应一定会在股市应验。(来源:红刊财经)

随着沪港通和深港通的开通,且A股被纳入MSCI新兴市场指数,外资对A股的参与度和兴趣不断攀升,这在中长期或将逐步改变A股的配置风格。

今年以来,以茅台、格力、美的、海康威视等为代表的“漂亮50”掀起了一波价值投资的浪潮,这些“白马股”在资金的追捧下不断创出新高,茅台近期更是强势突破了600元大关。即使是在中国内地投资者卖出白马股的时候,外资仍然持续流入。

外资对于中国A股的配置思路究竟是什么?“茅台们”对他们而言是不是贵了?未来,他们看好的投资主题又是什么?

“海外投资者看重的肯定是A股的稀缺产品,就是在海外买不到的优质公司,像茅台、五粮液在海外买不到,同时也符合外资的选股标准——龙头公司、估值较盈利而言不算高,因此可以持有很长时间。” 瑞银资产管理中国股票主管、董事总经理施斌对第一财经记者表示。

茅台仍具配置价值

11月1日,贵州茅台再度“爆发”,涨幅超7%市值超8100亿元。自茅台公布三季报以来,茅台的市值在连续两个交易日内增加超500亿元。截至11月1日收盘,茅台股价报623元。

“目前虽然茅台涨得比较多,估值高于过往,但我们觉得茅台估值是合理的。” 施斌对记者表示。

对于茅台的价值,施斌表示,“茅台出厂价格为800多元,经销商销售的价格可以达到1200多元,这两者差距非常大。原因在于,前几年经销商的压力非常大,实际上卖茅台不挣钱,即今年经销商挣的钱是用来弥补过去几年不挣钱的状况,但这种状况不会一直持续下去。”

“假设明年茅台将出厂价提高1000元,那么经销商还是有动力继续卖酒,因为还可以挣300元,这个回报仍然可观,因此经销商不会有什么阻力。”但他认为,这对于作为上市公司的茅台而言影响很大,“出厂价从800多涨到1000多元,出现了200元价差,而茅台从生产到出厂共需5年,所以生产成本5年之前就定了,不会有任何变化,去掉税、费直接就是盈利。”因此,施斌认为,现在判断茅台估值不能只看表面将近30倍的市盈率,这一估值仍然是合理的。

中金公司分析称,贵州茅台前三季度营业收入和净利润分别增长59.4%和60.31%。为应战“双节”旺季,茅台酒发货放量,有经销商估计第三季度实际发货1万吨左右,预计全年发货量大概率突破2.68万吨目标。价格方面,三季度茅台成功稳住价格,目前一批价约1400元/瓶,高出819元/瓶出厂价近600元。分析人士指出,经销商积累了较丰厚利润,茅台提高出厂价的条件已经具备,今年可能提高出厂价。

其实,茅台只是众多案例之一。尽管今年蓝筹股和白马股估值扩张明显,但似乎外资仍然在持续流入。

“我们在两年前做了一个统计,当时蓝筹股的净资产收益率是整个市场的一倍,即市场均值为12%,蓝筹股则为22%,但当时蓝筹股估值是市场的一半,这意味着把它们按照同一个净资产收益率去拉平的话,蓝筹股估值是整个市场的四分之一。因此,现在在蓝筹股持续上涨后,再做一轮统计后发现,蓝筹的估值已经与市场差不多了,但是净资产收益率还是整个市场的一倍,那么如果再按照净资产收益率拉平,蓝筹估值还是市场的50%左右。”施斌告诉记者。

也有不少外资基金经理对记者表示,随着海外投资者的进入,外资可能还是会选择配置在蓝筹股和白马股,虽然已经涨幅较大,但估值上没有出现很大泡沫,因此蓝筹股和中小盘的分化过程可能还将持续。

外资的A股配置思路

“不要看资金怎么流,关键要看外资在买什么股票,这才是他们理念的体现。境内投资者去买港股,买的多是A股买不到的或估值低于A股的,比如腾讯、融创等;而外资则看重的是中国境内消费和服务业升级的机遇,在外资看来,A股的蓝筹股价值低估,而茅台等股票海外缺乏,因此也会进行配置。”施斌表示,这对两地市场都是好事,“长远来看,港股和A股两者一定会融合”。

记者通过采访,也整理了外资基金的基本配置思路。

首先,其看重的是战略性行业行业龙头,即聚焦能够从结构性增长及经济转型(由投资主导模式转向以服务业为重心)中受益的战略性行业。

其次,外资仍热衷于投资行业龙头,即从中物色盈利增长跑赢同业且估值有吸引力的龙头股,研究范畴涵盖品牌、科技、价格竞争力、财务方针及管理素质等。组合投资候选对象具备以下关键特征:良好的公司治理,商业模式行之有效且合理可行,核心业务稳健,足以产生充裕现金流,可于一定期限内实现资产价值。

此外,就基本面研究或企业质量审查而言,投资组合经理与分析师一同到访企业进行实地研究考察。

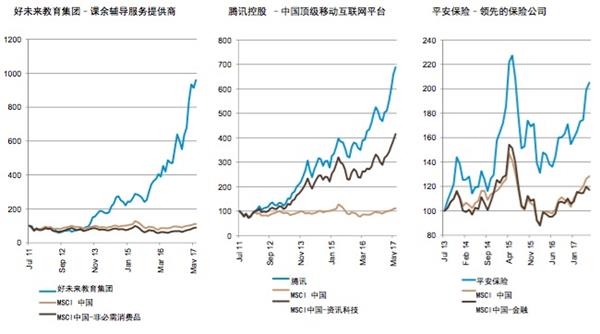

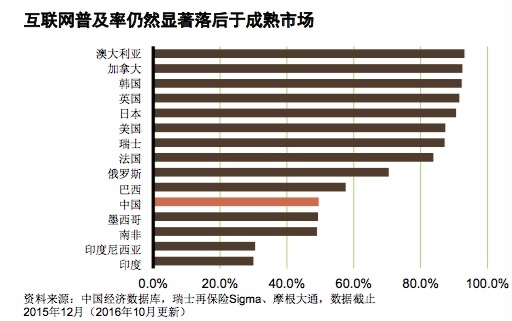

瑞银认为,前景理想的行业包括保险服务、互联网及电子商务以及教育服务。

中国保险服务尚未普及,但随着越来越多的民众有能力承担保险开支,如平安保险等行业龙头将从中国结构性增长中受益。

此外,城市化及薪资增长推动了移动设备在中国市场的全面普及,电子商务、移动设备游戏及社交网络渐获大众青睐。如腾讯这样的行业龙头,产品占中国超过一半的移动设备使用率,提供多元广泛的互联网服务;微信服务促进行业推陈出新,商机也随之而生。不少券商认为,移动游戏市场展现出庞大潜力,将成为未来数年的主要增长动力;而移动广告、移动支付服务、移动电子商务以至移动搜索服务也是未来的商机所在。

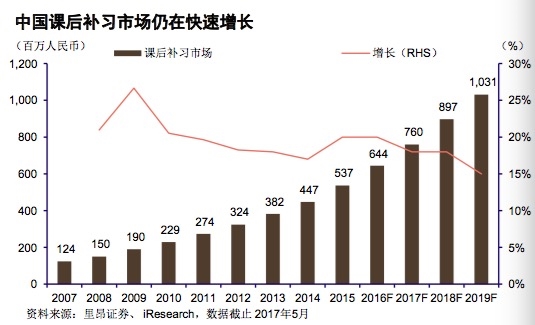

教育行业也是外资所看重的中国消费升级的机遇。在过去23年中,可支配开支在居民收入中的占比逐步升至56%,而日常生活开支占比则由75%降至44%。随着民众收入进一步增加,这一趋势也将延续,教育服务业显然能从中受益。在外资机构看来,目前的行业龙头则包括那结兼备线上线下教育资源的公司。

(来源:第一财经)

(原标题:别说我没提醒你,你钟情的消费白马的春天,外资已经悄悄出货了!)

(责任编辑:DF064)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1