热门:

纠结的“磨底期” 如何做好资产配置与仓位管理?

转眼间,2023年已经行至尾声。对于今年市场的波折反复,相信大多数基民都深有感触。

正如我们之前所说,尽管从“政策底”到“市场底”的时间难以精准预判,但被压缩的弹簧总有极限,情绪的弹簧已经随时准备向均值暴力反弹,并且必然会在这一过程中,将积蓄的动能悉数奉还。当然,跟历史上的任何一次底部一样,反转前的波折反复在所难免,我们需要做的就是确保自己在场、然后耐心等待。

那么,在市场底部的“混沌期”,怎么做才能让自己保持“有效在场”呢?——除了心理上的充分应对,还需要做好资产配置与仓位管理。

全球资产配置之父加里·布林森曾表示,从长远看,资产配置可以解释90%的收益波动。

做好资产配置与仓位管理的意义?

什么叫仓位呢?就是配置于股票、基金等投资品种的资金,占所有可支配资金的比例。比如说挖掘基一共有10万元可投资金,目前某一资产的持仓是1万元,仓位就是10%;如果持仓2万元,仓位就是20%,以此类推。

事实上,仓位管理与资产配置是相辅相成的关系,挖掘基认为,这当中包含两个层面的考量:

第一层是合理分配大类资产的比例,决定各类投资品种的“仓位”,以及如何进行动态平衡;

第二层是在每一类资产之下,选择具体的投资产品并分配“仓位”,例如买哪几只基金,各配置多少比例。

为什么我们需要有效的仓位管理和资产配置?

其一,有效的仓位管理可以提供具象的指引,帮助我们合理安排资金的分配比例和投入方向,规范如何建仓、如何考虑加仓/减仓等动作,缓解“浮盈加仓、一把赔光”等基金投资中的常见难题。而资产配置中常见的“再平衡”理念还可以帮助我们进行逆向投资,解决择时的问题。

其二,基金投资先要拿得住、才能赚得到,资产配置正是在践行“不把鸡蛋放在同一个的篮子”的理念,通过分散仓位,平滑单一资产的波动、降低投资组合的整体回撤,提高不确定环境下的“反脆弱性”,让我们更容易坚持长期主义,享受到时间的复利。

其三,从过去十多年的大类资产走势来看,股票、债券、商品都有表现居前的时候,但也都有不如人意的时候,具有“涨跌轮动”和“均值回归”的特点,如果合理分配仓位进行资产配置和组合管理,就有望穿越周期波动,实现满意的长期回报。

图:2011-2019年大类资产轮动

更重要的是,投资的过程时常是反人性的,投资者极易在市场过热时陷入乐观,高位重仓买进甚至“梭哈”;又在市场低位时过度悲观,害怕深不见底选择全部持有现金。人性中“趋利避害”的本能让我们时常在不恰当的时机进行基金的申赎,要么承担了过多风险,要么牺牲了更大收益。

而仓位管理和资产配置的重要性在于其可以提供一种“进可攻、退可守”的投资状态,在牛市中给投资者一道“防护索”,让我们不至于为了追逐收益而忘记风险;在熊市中又给投资者埋下一颗“种子”,让我们不至于因为完全空仓而错过不知何时到来的反转行情,帮助我们在不确定中找到一些确定性。

如何进行有效的仓位管理与资产配置?

第一步,合理分配大类资产的 “仓位”

具体操作可以参考下列几种应用广泛的资产配置方法。当然,相应的仓位比例只是一个粗略的参考,还需要根据投资者自身的情况来进行调整。

方法一:“标准普尔家庭资产配置图”

这一配置比例由全球具有影响力的信用评级机构标准普尔提出,即是将家庭资产分成4个账户,按照资金的重要和紧急程度进行分类。

第一个账户是要花的钱,大约是总资产的10%或者是3-6个月的家庭生活费,主要用于衣食住行等日常开支。

第二个账户是保命的钱,大约是总资产的20%,用于应对突发的意外事件引发的大额支出,一般建议配置重疾险等。

第三个账户是生钱的钱,一般占比30%,用于投资股票或者中高风险的基金,为家庭创造收益。

方法二:股债平衡策略

由大师格雷厄姆首次提出,即按照一定的比例,合理分配权益类资产和固收类资产的仓位,例如“50%股+50%债”或者“70%股+30%债”。

同时,在市场波动的过程中定期调整,以保持两者的比例固定,即“动态平衡”。

“动态平衡”需要卖出涨得多的,再补仓跌得多的,正是基于“均值回归”的原理,也在一定程度上实现了 “高抛低吸”,就算收益率不是阶段最优,也可以有效平滑投资组合的波动和风险。

如果将资产配置设定为经典的“50%股+50%债”, 以沪深300指数代表股票类资产、中证全债指数代表债券类资产,不考虑交易成本,从05年到22年策略的回测情况如下:

(来源:Wind,回测期限2004.12.31-2022.12.31。本次回测以沪深300指数代表股票类资产、中证全债指数代表债券类资产,2004年12月31日起投,初始买入比例为股:债=50%:50%,每年末进行动态再平衡;年化收益率=(1+总收益率)^(1/总回测年份数)-1;年度正收益率比例为策略取得正收益率的年份数/总回测年份。指数历史业绩不预示未来表现。)

不难发现,这一策略的确行之有效:

①每年末进行再平衡较为关键,不仅年化收益率从“卧倒不动”的6.4%提升至9.3%,全年最大跌幅也显著下降。

②经过年度再平衡,策略取得了392.6%的总收益率,甚至跑赢了满仓沪深300指数,而年度正收益比例(即胜率)和年度最低收益率(即可能全年承受的亏损)均有明显改善,更容易“拿得住”。

再对不同比例的股债仓位组合(按年度再平衡)进行回测发现:“10%股+90%债”取得了最低的全年亏损;“60%股+40%债”在取得最高年化收益率的同时,年度亏损风险也更为可控。

挖掘基再对不同比例的股债仓位组合(按年度再平衡)进行回测后发现:

“10%股+90%债”取得了最低的全年亏损;“60%股+40%债”在取得最高年化收益率的同时,年度亏损风险也更为可控。

(来源:Wind,回测期限2004.12.31-2022.12.31。本次回测以沪深300指数代表股票类资产、中证全债指数代表债券类资产,2004年12月31日起投,每年末进行动态再平衡。指数历史业绩不预示未来表现。)

当然,上述的比例全部是基于历史数据回测的结果,在实操中还是需要结合自身的目标收益率和风险承受能力来设定并进行动态调整,逐步找到最适合自己的股债仓位占比。

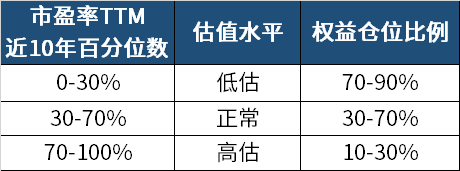

比方说可以结合市场的估值水位线来设定股票资产的占比。如果股指目前的市盈率百分位数偏低,就提升股票资产的占比,反之,则提升债券资产的占比。

假如初始设置是股债50%:50%,可以根据上证指数市盈率TTM的百分位数对股票仓位进行动态调整:

(以上仅供示例,不构成投资建议)

第二步,合理分配单只基金的“仓位”

两个大的原则是:分散持基、低相关性。

首先,持基分散

基金投资组合的核心理念依然是“分仓”,根据《基金投资:品种、配置与策略》一书中的分析,单个基金分配的仓位原则上不超过20%。(来源:《基金投资:品种、配置与策略》,胡新辉,东南大学出版社)

此外,参考上海证券的分析结果,纯风险量化的角度,基金的最佳持有数量约为5-8只。在这个范围内就可以起到较好的风险分散作用了,过犹不及。

(注:下行标准差和VAR都是用来衡量基金组合风险的指标)(数据来源:上海证券研报)

其次,风格/行业分散

基金之间也要保证一定的差异性,如果在投资风格和行业布局上近似,分仓的作用就比较有限。比如说,手中持有的5只基金都投资科技方向,在市场中也会是一荣俱荣、一损俱损的关系。

具体而言,仓位的分配可以考虑著名的“核心-卫星策略”。

其中,“核心资产”决定了整个投资组合的基调,一般作为核心产品的是力求稳中取胜的品种。

如果风险承受能力较强,则可以考虑长期业绩保持在同类前1/2、回撤控制较好的全市场型主动管理基金,或者沪深300、中证100、上证50等长期有望向上的宽基指数基金。

“卫星资产”则帮助我们博取更高收益的目标,同时会带来更高的风险水平。

常见的卫星投资方向是各行业的主题基金,尤其是市场热点题材方面的,例如新能源、食品饮料、计算机、传媒等价格弹性较大的主题基金,也应避免重复配置。

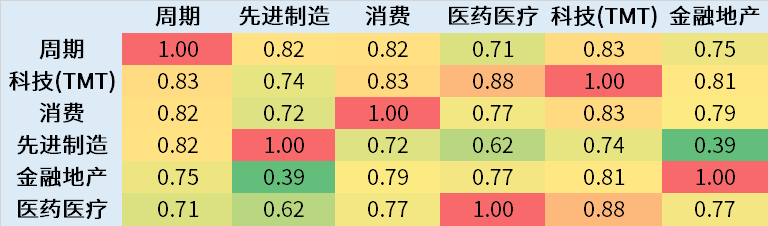

同时,可以适当考虑不同板块间的相关性,尤其对于追求投资组合稳健表现的投资者,不妨选取相关性低的板块进行组合配置,例如下图中的金融地产+先进制造。

图:申万大类风格指数相关性

(来源:Wind,统计区间:2020/2/21-2023/2/21,统计指数日线)

一般来说,核心组合不应低于50%,例如70%核心组合+30%卫星组合就是一个可以考虑的配置方式,然后根据风险承受能力和当前的经济形势,再来决定组合内部具体基金的仓位分配,如下图所示。

(来源:参考《这样做,迈出投资第一步》,中信出版集团,以上仅为示意表,不构成具体投资建议)

当然,如果感觉没有那么多精力管理仓位并且调整资产配置,在风险偏好匹配的情况下,不妨考虑两个更简单的办法——一个是购买基金投顾组合,这是由专业投研人员为我们搭配好的基金组合,相对来说更加省心;二是选择FOF基金也就是“基金中基金”,这类产品以基金为投资标的,通过专业机构对基金进行筛选,帮助投资者优化基金投资效果。

(文章来源:华夏基金)

(原标题:纠结的“磨底期”,如何做好资产配置与仓位管理)

(责任编辑:138)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1