热门:

5100亿元!央妈巨量放水难解渴 “旱情”会否影响投资?

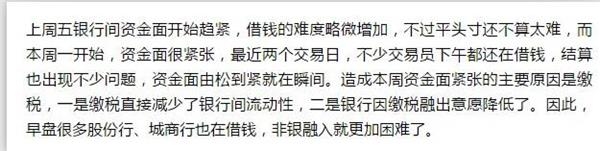

本周伊始,“资金面由松到紧就在瞬间”的情节再度上演。

周一(17日)午后14:30开始,上交所质押式国债回购市场上,GC001利率自3.2%一线快速逼近4%,尽管尾盘有所回落,最终加权值仍报收3.25%,较前一个交易日上涨46BP;随后的周二GC001高开高走,多数时段徘徊于4.5%左右的高位,当日加权利率大涨118BP至4.42%;周三尾盘,GC001直线拉升至5.8%之上,加权利率则继续上涨31BP至4.74%,创7月以来新高。

“突然一下就紧了,大家都懵了!”有券商交易员告诉中国证券报记者,前两周还能以略超3%的价格借到7天资金,而本周以来7天利率基本都在5.5%以上,甚至隔夜利率也达到5%左右,如果7天借不到就只能被迫滚隔夜。

银行间货币市场同样明显收紧,至19日收盘,银行间质押式回购市场上(存款类机构),隔夜加权利率从上周末的2.60%急速攀升至2.77%,累计上涨了17BP;指标7天加权利率也从上周末的2.74%上涨约9BP至2.83%;更长期限的14天、21天加权利率最新分别报4.0505%、4.4925%,较14日均上行逾60BP.

交易员透露:

最近三天市场借钱难度陡增,主要期限资金利率大幅上行,机构轧平头寸难度加大,短期流动性紧张程度为近一个月来所罕见,这与7月上旬的意外宽松形成强烈反差。

多因素导致突发“旱情”

市场人士指出,短期流动性骤然收紧,主要归因于缴税走款、资金到期规模较大、商业银行海外分红、外汇占款持续流出等多因素叠加,尤其7月份财政缴款规模可能超过5000亿元。

国泰君安证券固定收益首席分析师覃汉指出,资金面突然趋紧,其背后的原因可能有三点:

第一,7月逆回购到期量不小,仅上旬就有5300亿元到期,此前MLF续做完全对冲了MLF到期,虽然连续三日投放超千亿逆回购,实际上仍未完全对冲逆回购到期。

第二,7月份是传统的缴税大月,财政存款的增加将给资金面带来压力,而在央行完全对冲的操作思路下,边际扰动对于资金面影响放大。

第三,6月份外汇占款仍在环比下降,市场此前曾寄希望于外汇占款转正,利好基础货币投放的预期落空。

财政存款方面,天风证券固定收益首席分析师孙彬彬指出:

“7月财政存款增幅或超6000亿。受企业所得税季度缴款的季节性规律影响,每个季度的首月为企业上缴上一季度所得税的时间点,这会导致季度首月财政存款大幅增加,对银行体系的流动性有一定冲击,且由于纳税时点集中在中旬后半段,时点冲击较为强烈。从历史数据来看,7月份财政存款平均增长4333亿,高于4月均值,略低于10月均值;结合今年4、5月份财政存款均高出历史均值2000亿左右的实际情况,我们认为7月份财政存款增幅或超过6000亿,7月中旬下半段面临的时点冲击较强。”

境内企业海外分红方面,中信证券固定收益首席分析师明明指出:

从企业层面看,我们根据已公布的分红派息方案,统计了在港上市的内地企业的派息规模和派息时段,并以此来推测外币需求的量级。发现香港上市的内地企业在今年6-8月三个月间,需要支付约3000亿元的股息,情形与往年大体相仿。

但从银行结售汇来看,银行售汇中的收益和经常转移项目表现出较为同步的季节性波动,结合派息规模来看,派息购汇确实影响银行体系资金情况。考虑到今年以来,银行结售汇逆差大致在1000亿左右波动,处于历史低位,派息购汇或将对银行资金面产生一定扰动。

公开市场紧急补水5100亿

面对“旱情”,央行再度彰显了对流动性的呵护之情。

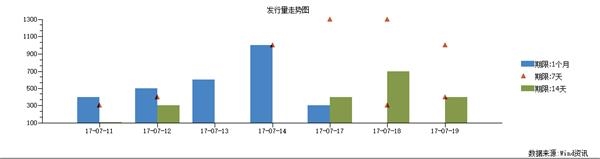

周一(17日)早间,央行即公告称,为对冲税期、政府债券发行缴款、金融机构缴纳法定存款准备金和央行逆回购到期等因素对银行体系流动性的影响,7月17日开展了1700亿元逆回购操作,实现净投放1400亿元,创逾一个月最大单日净投放;随后的周二,逆回购操作继续加码至2000亿元,交易量刷新近一个月新高,实现净投放1305亿元;周三,央行继续开展1400亿元逆回购操作,再度实现净投放1000亿元。也就是说,在本周前三个交易日,央行已累计开展逆回购5100亿元,累计实现资金净投放3700亿元。

不过,在央行祭出天量逆回购后,资金面依然偏紧,引发市场对货币政策是否“明松暗紧”的猜测。尤其从央行近期在公开市场上的一系列操作来看,逆回购“锁长放短”与MLF“锁短放长”操作持续相悖,一时间市场对央行操作意图众说纷纭。

逆回购操作方面,6月中旬之后,央行暂停公开市场操作长达12个交易日,自7月11日重启公开市场操作之后,至19日累计开展逆回购7200亿元,其中5300亿元为7天期,仅1900亿元为14天期,同时28天期操作暂停。与此同时,对应区间内到期的逆回购有3500亿元中,其中7天期仅700亿元,28天期则有2800亿元。整体上,逆回购操作体现出“锁长放短”的倾向。

MLF方面,央行则体现出“锁短放长”的操作倾向。4月以来,MLF投放呈现每月一次性足量对冲到期量的特点,同时投放期限逐渐拉长至1年,甚至在6月、7月仅进行了1年期MLF操作,4月以来,MLF投放量为18125亿元,其中1年期高达16180亿元;而回笼的15113亿元MLF中,1年期仅1693亿元。

该如何理解逆回购“锁长放短”和MLF“锁短放长”的相悖之处?

孙彬彬认为:

逆回购主要是为了调节“银行体系短期流动性余缺”,因此在操作上主要为了熨平短期性因素的影响,比如财政收支节奏、季节性因素等。MLF操作意在“弥补银行体系中长期流动性缺口”,主要为了对冲外汇占款变动对基础货币的影响。央行这种“相悖”的操作已经持续了相当长一段时期,实际上反映的是央行越来越稳健“中性”的操作内涵,即从前期实际“中性偏紧”的操作,回归至实际“中性”。

进一步结合全国金融工作会议中提出“坚定执行稳健的货币政策”,以及17日央行在党委扩大会议中强调“保持货币政策稳健中性”来看,多数机构仍然认为:稳健中性的货币政策仍将延续,央行“削峰填谷熨平流动性”的意图不变,未来“不松不紧”将是主基调。

中信证券固定收益首席分析师明明:

“稳健中性”的货币政策与去杠杆、抑泡沫、防风险的要求相匹配,且货币政策需要根据经济形势作出动态调整。现今经济表现出增速稳、价格低的特征,量价分歧较大,并且信贷扩张略显低迷,货币政策应以稳健为前提,“中性”为基调,综合现阶段经济现状,加之动态调整也会综合去杠杆进展的因素,在去杠杆效果明显的背景下,有可能阶段性缓和。此外,6月以来资金投放量保持了相对充裕的水平,可见央行维稳资金面的意图,并将保持温和的货币政策不变。

资金面紧势难续

“等缴税的扰动过去,估计资金紧张不了几天。”前述交易员告诉中国证券报记者。

考虑到本周是缴税走款高峰期,且下旬还有商业银行海外分红等因素,资金面可能面临较多扰动,机构出资心态比较谨慎,短期流动性仍可能面临压力,但市场人士认为,后续央行仍将适时“补水”以平缓资金面波动,且随着季度性因素消退,资金面紧张形势大概率明显缓解。

国信证券表示:

“由缴税引发的资金波动不用慌张。首先,缴税是季节性因素,7月过后,8月和9月财政存款大概率将出现负增长;其次,11日央行主动重启逆回购,17日逆回购明显加量,反映出央行呵护资金面的用心;再者,M2增速目前在历史低位,历史数据来看,要提高M2增速,银行间资金利率应保持在偏低水平。”

孙彬彬进一步指出:

前瞻来看,央行当前操作更为靠近“实际中性”,也就是所谓的“不松不紧”。

其一,下半年经济仍然面临下行压力,虽不足以改变货币政策基调,但仍有保持中性操作的必要;

其二,伴随着M2增速大幅下降以及5月理财增速降至9%的现状,金融去杠杆已经取得初步成效,货币政策没有进一步收紧的必要;

其三,外围因素仍然受到通胀下行的制约,鸽派声音再起,短期内对国内货币政策的制约较为缓和。

孙彬彬认为,在“不松不紧”、“削峰填谷”式的货币操作下,资金面有望维持在实际中性,资金利率保持在利率走廊内运转。

申万宏源证券固定收益首席分析师孟祥娟认为:

“结合全国金融工作会议提出”保持货币信贷适度增长和流动性基本稳定“,出于金融稳定和降低实体经济融资成本的考虑,预计下半年资金面不会出现大幅的放松和收紧,整体呈现资金面稳中小幅下行的走势。”

长江证券宏观固收分析师赵伟则指出:

短期来看,对流动性环境不宜期望过高。当前银行超额准备金率处于历史低位,央行货币投放主要保持银行体系流动性基本稳定,资金成本中枢继续保持高位,对流动性环境不宜期望过高。

(原标题:5100亿!央妈巨量“放水”难“解渴”,“旱情”会否影响投资?)

(责任编辑:DF309)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1