热门:

任泽平:对中国股市不宜悲观 趋势性行情还要再等等

2016年临近年末,资本市场依然未有行情,随着市场利率普遍下行、股市、债市均处于盘整状态,自2014年11月开始至今,央行已经连续六次降准降息,其中一年期存款基准利率降至1.5%的历史最低点。在这种情况下,银行理财产品、国债、“宝宝”等各类理财产品收益连续下跌并屡创新低。而6月底美联储加息受阻、英国“脱欧”公投通过等一系列国际事件也影响到了各种投资产品的表现。在全球投资环境充满了未知和挑战的大背景下,国内投资者进入了资产配置的“迷茫期”。

《华夏时报》了解到,在10月23日举行的第三届广发银行财富论坛(上海站)上,方正证券首席经济学家任泽平在演讲中表示,中国的投资和财富规律受宏观政策的影响很大,因此2016年第四季度和2017年的投资选择应看货币政策、财政政策以及产业政策的动向。个人投资者在经济和金融波动过程中,需有定力和耐心,在资产荒背景下要防风险,并抵御畸高收益产品的诱惑。

“目前全球大多数国家正处于经济收缩周期,货币整体宽松。面对低利率甚至是负利率的环境,我们认为,宜采用整体侧重防御的财富管理策略,在财富安全的基础上,再寻找确定性较高的机会进行投资。”任泽平指出。

而任泽平在展望大类资产时表示,对中国股市不宜悲观,但趋势性行情还要再等等,预计未来半年还将是震荡市,混改、债转股、消费、PPP、基建等主题值得关注;房价在小周期内的上涨已经接近尾声,但房地产大周期没有结束。他称,房地产周期可以分为长周期和短周期,长期看人口,短期看金融。任泽平还指出,中国经济面临两大风险:资本流出失控;房地产调控矫枉过正。

“个人投资者要坚信在经济调整过程中有调整机遇,坚持多元化资产的分配,根据各自的风险承受能力及投资年期,适当分散投资,以寻求可持续的长线回报。前三季度,全国居民消费价格指数(CPI)同比上涨2.0%,反超一年期存款基准利率,处于实际负利率状态,负利率将成为最显著的财富管理大势。老百姓十分担心辛苦攒下的财富面临缩水。对第四季度及2017年中国及世界经济走势预测和展望,大类资产投资主题是休养生息,行稳致远。关注低估值有业绩高股息的股票,以及供给侧改革、PPP、国企改革等主体。根据DDM模型,截至10月无风险利率基本与年初持平,风险偏好受制于金融监管加强,估值逻辑回归业绩。”任泽平指出。

【任泽平详解未来经济】

导读:我们可能进入了一个和过去不同的时代,人口老龄化、逆全球化、技术进步缓慢、改革重启困难等降低了全球潜在增长率,全球经济面临长期停滞的风险。除非出现重大改革和创新提升全要素生产率,以对冲人口的影响。美联储缓慢加息,引发了全球流动性拐点的担忧,只有通过加强资本管制的经济体,才有望保持货币政策的独立性。

摘要:

核心观点:我们进入了一个和过去相当不同的时代,未来的经济和市场与过去几十年显著不同。经济增长的核心驱动力之一是人口数量和结构,在基准情况下,未来长期停滞将继续。虽然全球货币宽松可能走到尽头,美联储12月很可能再次加息,流动性在边际上会收紧,但自2015年12月开始的此轮加息,力度不会太大,不会在短期迅速提高全球的利率水平,全球经济低增长、低通胀、低利率这一自08年金融危机后展现的特征大概率会延续,除非状况改善或者恶化。

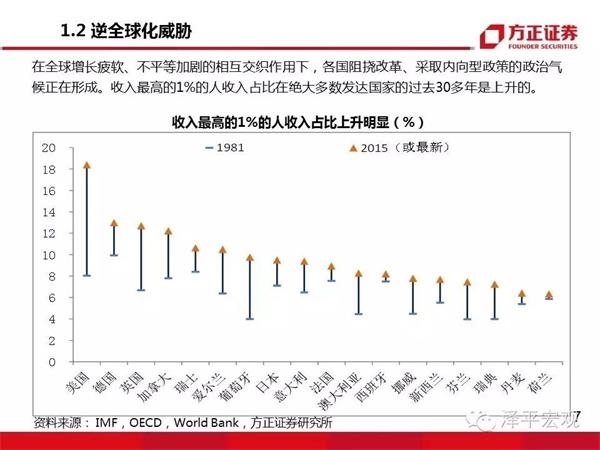

世界经济复苏:挑战重重。1)经济增速放缓。全球经济的最大的问题是增速放缓,这降低了预期投资回报,2016年将是全球GDP增速连续低于长期均值3.7%的第5年,2017年很有可能是第6年,世界经济从未如此长时间内疲软;2)逆全球化威胁。在全球增长疲软、不平等加剧的相互交织作用下,各国阻挠改革、采取内向型政策的政治气候正在形成,如果全球化逆转,会限制贸易和劳动力的流动,对全球经济增长将产生负面影响;3)欧日经济低谷。欧元区和日本仍处在流动性陷阱当中;4)发展中国家乏力。中国经济转型、增速换档,资源国巴西和俄罗斯的经济被大宗商品价格下跌拖累,印度经济增速水平较高,但印度经济总量当前有限,难以推动全球经济的总体增长。

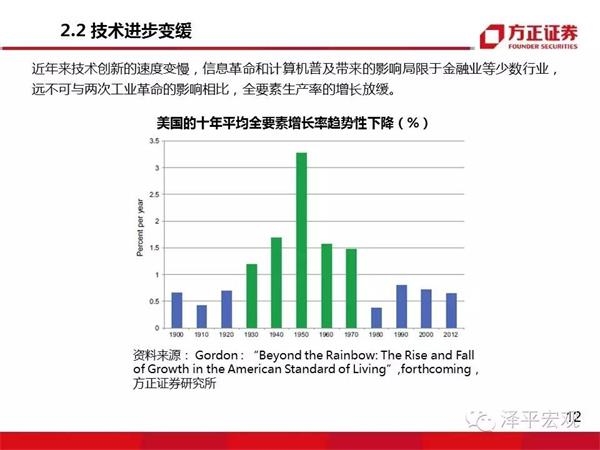

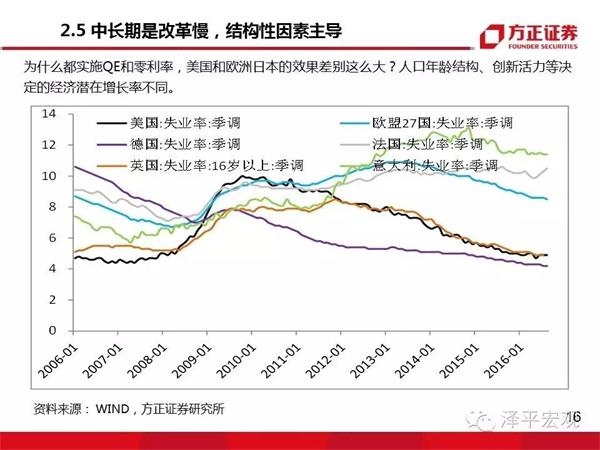

世界经济的症结:老龄化、技术缓、改革慢。1)人口增速降低及老龄化。几乎所有的国家的人口增长都将变慢,结构也将恶化;2)技术进步变缓。技术进步在过去几十年明显持续放缓;3)中性利率向下走。较低的中性利率导致经济向下时传统的货币政策对经济的刺激作用不大;4)短期受08年金融危机冲击的影响。后遗症持续到现在,私人和公共部门债务积压、金融机构资产负债表受损等,结果是需求持续疲软;5)中长期是改革慢,结构性因素主导。世界经济复苏进程和货币政策周期不同轨,美国经济走向复苏并率先加息,而欧日及新兴经济体仍在低谷不具备加息条件,新兴经济体分化,印度GDP增速超中国,决定这一差异的是各国结构性因素的不同。

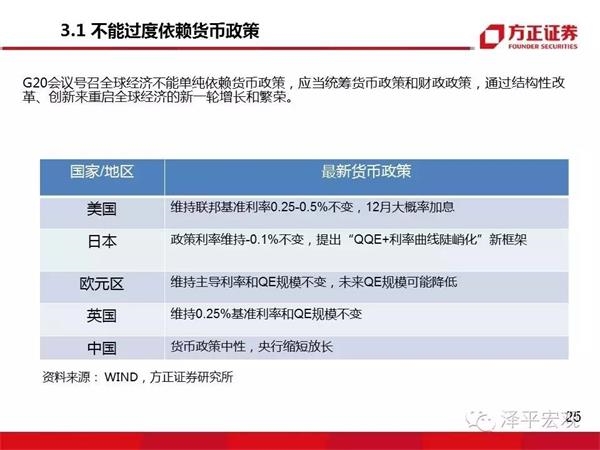

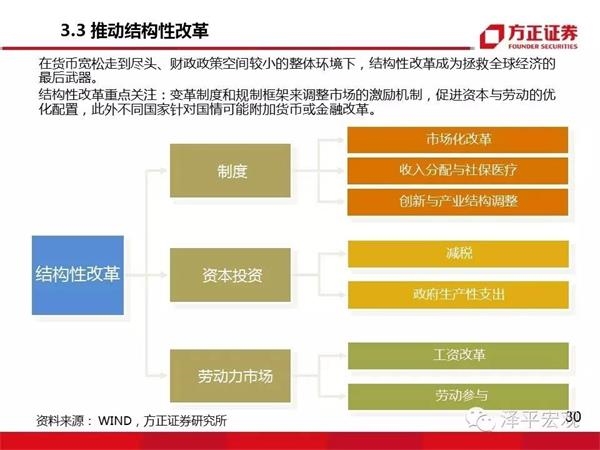

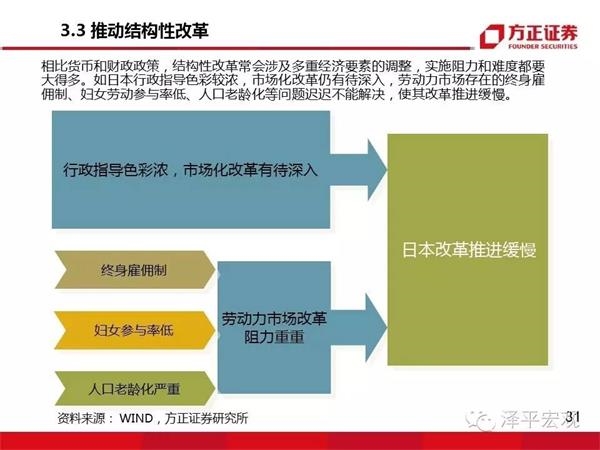

世界经济的药方:货币缓+财政放+强改革。G20会议号召不能单纯依赖货币政策,应当统筹货币政策和财政政策,通过结构性改革、创新来重启全球经济的新一轮增长和繁荣。1)不能过度依赖货币政策。宽松货币政策对经济增长的边际促进作用几近消失;2)财政需要更给力。当前利率处于历史低位,若具备财政空间,正是提升公共投资和基础设施升级的良好时机。3)推动结构性改革。撒切尔和里根的改革分别使英美两国成功走出“滞胀”,实现经济转型,股债长牛。各国的结构性改革做得还远远不够,相比货币和财政政策,结构性改革常会涉及多重经济要素的调整,实施阻力和难度都要大得多。

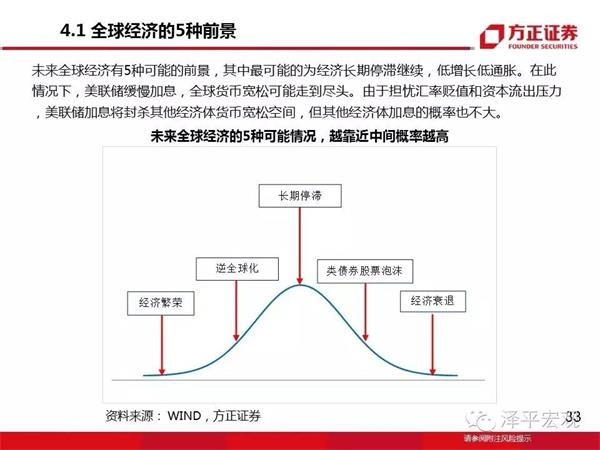

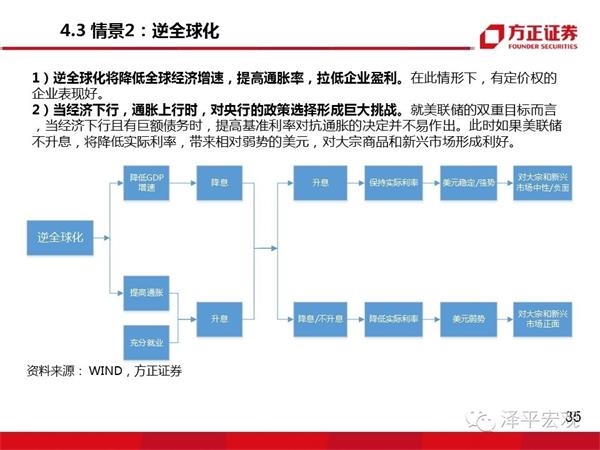

世界经济的五种前景。1)长期停滞继续,2)逆全球化,3)类债券股票泡沫,4)经济繁荣,5)经济衰退。基准情景是经济长期停滞继续,低增长低通胀,除非出现重大改革和创新提升全要素生产率,以对冲人口的影响。在此情况下,美联储缓慢加息,全球流动性拐点担忧凸显。由于担忧汇率贬值和资本流出压力,美联储加息将封杀其他经济体货币宽松空间,但其他经济体加息的概率也不大。只有通过加强资本管制的经济体,才有望保持货币政策的独立性,以服务于国内经济。

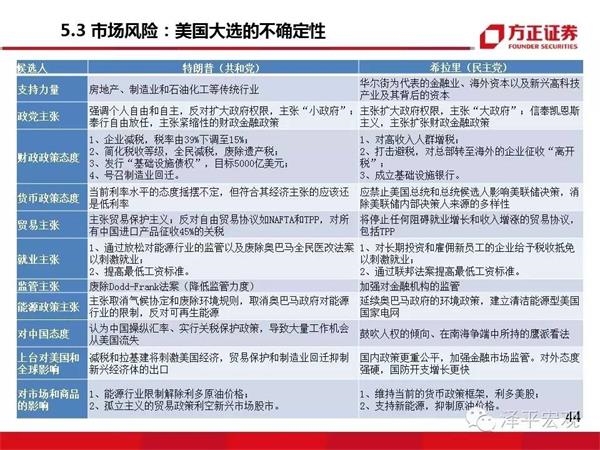

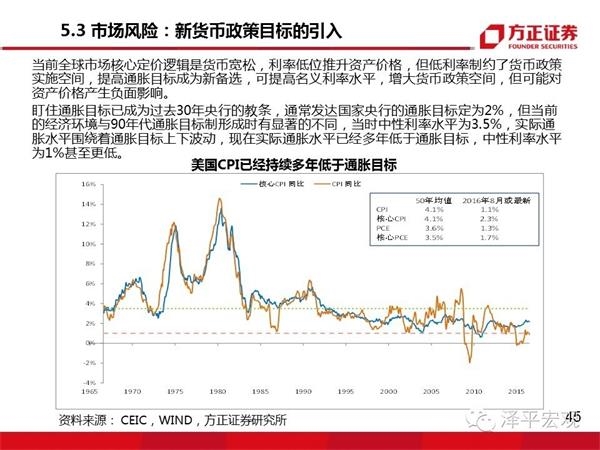

风险提示:美国大选的不确定性,美联储大幅加息,新货币政策目标引入美联储加息。

(原标题:方正证券任泽平:现阶段资产配置应侧重防御)

(责任编辑:DF070)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1