热门:

任泽平:2019年经济将突破L型平台向上 看多A股市场

【延伸阅读】

央行三季度调查结果显示企业家与银行家对未来经济前景持续乐观;企业盈利和现金流都有好转,订单较二季度有所下滑;居民消费意愿明显上升;货币政策感受触底反弹。综合看,四季度货币政策或维持现状。

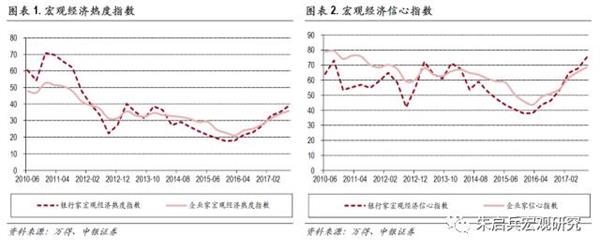

宏观经济预期持续向好。三季度企业家宏观经济热度指数为35.9,比上季提高1.9 个百分点,比去年同期提高10.7个百分点。银行家宏观经济信心指数为75.3,比上季大幅提高7.5 个百分点,连续四个季度位于50上方;企业家信心指数为68.7,比上季提高3.3个百分点,比去年同期提高17.5 个百分点,连续五个季度位于50上方。

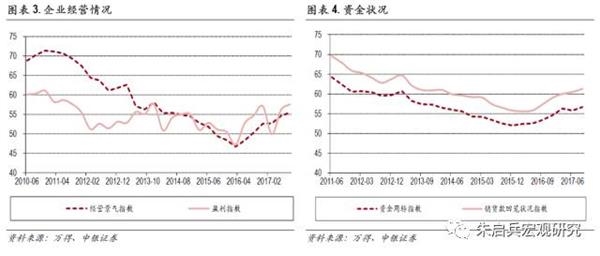

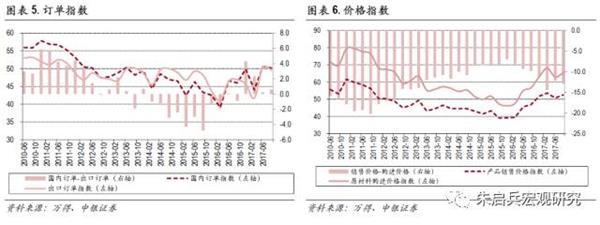

订单指数小幅回落无碍企业经营向好。三季度经营景气指数为55.5,比上季提高0.9个百分点,比去年同期提高5.2个百分点,连续四个季度保持在50以上。随着企业盈利持续好转,销货款回笼和资金周转情况也继续好转。销货款回笼指数为61.3,比上季提高0.8 个百分点,比去年同期提高4.1 个百分点。订单指数较二季度有所回落,产品销售价格感受指数为52.5,比上季提高1.8 个百分点。三季度企业订单指数较二季度有所下降,但整体仍处在2016年至今的高位。价格指数在二季度短暂回落后三季度重新环比上升,我们认为未来企业产品价格维持在高位的可能性较大。

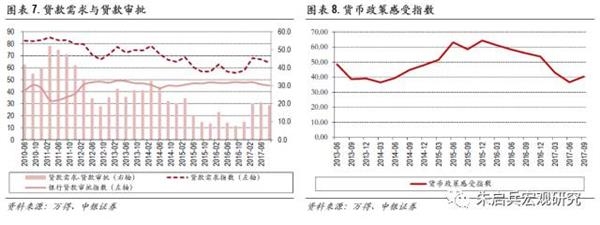

货币政策收紧或已触底。贷款总体需求指数为64.2,比上季下降2.7 个百分点。分行业看,制造业贷款需求指数为57.6,比上季提高0.4 个百分点;非制造业贷款需求指数为59.8,比上季下降1.6 个百分点。银行贷款审批指数为45.1,较2017年2季度下降1。货币政策感受指数为40.4,比上季提高3.8 个百分点,比去年同期下降15.5 个百分点。对下季度的调查显示, 货币政策感受预期指数为40.4,与本季持平。

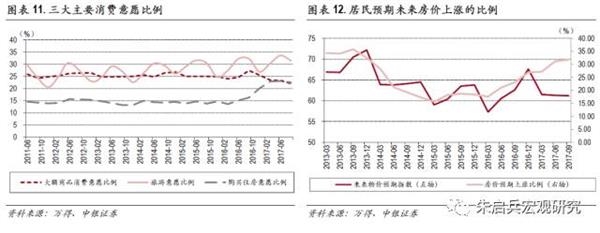

居民消费意愿明显上升。三季度居民收入感受指数为52.8,比上季提高1.5 个百分点。其中,86.6%的居民认为收入“增加”或“基本不变”,比上季提高1 个百分点。收入信心指数为53.3,比上季提高0.4个百分点。整体看,居民收入感受和预期均有所上升,经济增长带动了居民收入提高。倾向于“更多消费”的居民占26.4%,比上季提高1 个百分点,居民倾向消费的前三名分别是旅游(31.4%)、教育(28.6%)、医疗保健 (25.0%)。预期房价上涨的居民比例仍在上升,但升幅减小。

资金市场或将加大波动频率,减少波幅。需要关注的是,企业三季度销售价格有所回升,但居民对未来的物价预期却较低,意味着居民消费需求持续上升的情况下,未来通胀可能超预期。从7月和8月CPI和PPI同比增速的情况看,不排除未来PPI同比涨幅向消费类产品传导。货币政策感受指数止跌回升,或意味着货币政策紧缩的过程已经结束,但预计四季度货币政策较难继续放松,预计资金面仍将以紧平衡为主,央行的操作更多是削峰填谷,资金市场的波动幅度将大大收窄,但波动或更加频繁,这将倒逼金融去杠杆。

9月15日,央行发布2017年三季度企业家、银行家和城镇储户问卷调查结果。

宏观经济预期持续向好

三季度企业家宏观经济热度指数为35.9,比上季提高1.9 个百分点,比去年同期提高10.7个百分点。其中,30.7%的企业家认为宏观经济“偏冷”,66.9%认为“正常”,2.5%认为“偏热”。银行家宏观经济热度指数为39,比上季提高3.8 个百分点。其中,74.9%的银行家认为当前宏观经济“正常”,比上季提高8 个百分点;23.5%的银行家认为当前宏观经济“偏冷”,比上季下降7.8 个百分点。

银行家宏观经济信心指数为75.3,比上季大幅提高7.5 个百分点,连续四个季度位于50上方;企业家信心指数为68.7,比上季提高3.3个百分点,比去年同期提高17.5 个百分点,连续五个季度位于50上方。

三季度银行家和企业家对宏观经济热度的感受均有明显上升,对未来宏观经济的增长预期大幅上升。

订单指数小幅回落无碍企业经营向好

三季度经营景气指数为55.5,比上季提高0.9个百分点,比去年同期提高5.2个百分点,连续四个季度保持在50以上。其中,25.8的企业家认为本季企业经营状况“较好”,59.3认为“一般”,14.9认为“较差”。盈利指数为57.6,比上季提高1.5个百分点,比去年同期提高2.9个百分点。其中,38.0%的企业家认为比上季“增盈或减亏”,39.2%认为“盈亏不变”,22.8%认为“增亏或减盈”。企业经营仍持续向好,改善幅度较二季度略有下降。

随着企业盈利持续好转,销货款回笼和资金周转情况也继续好转。销货款回笼指数为61.3,比上季提高0.8 个百分点,比去年同期提高4.1 个百分点。其中,34.5%的企业家认为本季销货款回笼状况“良好”,53.7%认为“一般”,11.8%认为“困难”。资金周转指数为56.7,比上季提高0.9 个百分点,比去年同期提高3.3 个百分点。其中,31.7%的企业家认为本季资金周转状况“良好”,49.9%认为“一般”,18.3%认为“困难”。

订单指数较二季度有所回落。出口订单指数为49.6,比上季下降0.8个百分点,比去年同期提高2.6 个百分点;国内订单指数为50.2,比上季下降0.4个百分点,比去年同期提高4.2 个百分点。

产品销售价格感受指数为52.5,比上季提高1.8 个百分点,比去年同期提高5.6 个百分点;原材料购进价格感受指数为65.4,比上季提高2.5 个百分点,比去年同期提高8.7 个百分点。8月PPI和CPI涨幅双双超预期,反应在三季度调查报告中,企业购进价格和销售价格也均较二季度有所上升。

三季度企业订单指数较二季度有所下降,但整体仍处在2016年至今的高位。价格指数在二季度短暂回落后三季度重新环比上升,我们认为未来企业产品价格维持在高位的可能性较大。伴随着进入秋冬季,环保限产的落实,以及京津冀地区秋冬大气污染防治等政策实施,以大宗商品为代表的周期品价格可能进一步得到支撑。但同时也需要关注上述政策措施可能同时限制了部分需求,对经济下行造成超预期影响。

货币政策收紧或已触底

贷款总体需求指数为64.2,比上季下降2.7 个百分点。分行业看,制造业贷款需求指数为57.6,比上季提高0.4 个百分点;非制造业贷款需求指数为59.8,比上季下降1.6 个百分点。分规模看,大、中型企业贷款需求指数分别为57.1和58.4,比上季分别下降1.7 和1.2 个百分点;小微型企业贷款需求指数为61.4,与上季持平。

贷款需求虽较二季度有所回落,但仍在较高区间,从结构上看,制造业的贷款需求更强。在产品价格不断上涨的背景下,部分企业经营、盈利、回款都较好,杠杆率有所下行,但未来不排除部分制造业有扩产的需求。

银行贷款审批指数为45.1,较2017年2季度下降1。贷款审批指数仍在50以下且持续下行,显示银行贷款审批边际上逐渐变紧。贷款需求指数和贷款审批指数之间的差额在三季度略有收窄,但主要是受到贷款需求指数更快速下滑导致的。整体来看,信贷紧张情况未有改善,贷款需求出现一定下行。

货币政策感受指数为40.4,比上季提高3.8 个百分点,比去年同期下降15.5 个百分点。对下季度的调查显示, 货币政策感受预期指数为40.4,与本季持平。意味着银行家认为货币政策难以出现此前持续偏紧的情况,未来即便不放松,货币政策也难以更紧。

从三季度的实际情况看,金融监管对市场波动造成的外部扰动减小,公开市场操作更加关注市场流动性的紧平衡。货币政策和金融监管的重点在于金融去杠杆以及资金市场的削峰填谷。从当前的海外环境来看,9月美联储加息概率大大降低,四季度的加息概率也有所下降,缩表的具体安排尚未出台,欧央行预计年内难有退出宽松货币政策的举动。从国内的情况看,四季度货币政策或仍以服务实体经济为首要任务,同时维持货币市场流动性的基本平衡。货币政策难见放松,但也难以紧缩,降准、加息等货币政策的象征意义太过明显,预计也较难出台。

居民消费意愿明显上升

三季度居民收入感受指数为52.8,比上季提高1.5 个百分点。其中,86.6%的居民认为收入“增加”或“基本不变”,比上季提高1 个百分点。收入信心指数为53.3,比上季提高0.4个百分点。整体看,居民收入感受和预期均有所上升,经济增长带动了居民收入提高。

倾向于“更多消费”的居民占26.4%,比上季提高1 个百分点;倾向于“更多储蓄”的居民占41.7%,比上季回落1.1 个百分点;倾向于“更多投资”的居民占32.0%,比上季提高0.2 个百分点。居民偏爱的前三位投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为46.9%、21.1%和19.8%。。

未来3 个月准备增加支出的项目,按照居民选择比例由高到低排序为:旅游(31.4%)、教育(28.6%)、医疗保健 (25.0%)、购房(22.5%)、大额商品(22.0%)、社交文化和娱乐(19.0%)、保险(15.0%)。居民消费需求仍较为强劲。

预期房价上涨的居民比例仍在上升,但升幅减小。预期未来3个月房价上涨的居民比例为31.8%,较2017年2季度上升0.6个百分点,较此前上升幅度大幅收窄。同时未来五家预期指数有所下行,居民对通胀的预期不高。

从三季度央行问卷调查整体看,企业经营持续向好,盈利、现金流都在持续改善,订单虽较二季度有所下滑,但是仍在较高位置,产品售价较二季度有所上升。企业的信贷需求仍较旺盛,特别是制造业和小企业,但是信贷审批指数持续下行,下半年银行可用贷款余额可能是限制信贷的重要因素。货币政策感受指数止跌回升,或意味着货币政策紧缩的过程已经结束。但需要关注的是,企业三季度销售价格有所回升,但居民对未来的物价预期却较低,意味着居民消费需求持续上升的情况下,未来通胀可能超预期。从7月和8月CPI和PPI同比增速的情况看,不排除未来PPI同比涨幅向消费类产品传导。

我们维持此前判断,认为工业内部的温和复苏可持续。目前来看,需要关注四季度环保限产、安全检查、秋冬大气治理等外部因素的影响。目前来看,从6月开始货币政策确实较上半年有所放松,但预计四季度货币政策较难继续放松,未来仍需关注央行公开市场操作。预计资金面仍将以紧平衡为主,央行的操作更多是削峰填谷,资金市场的波动幅度将大大收窄,但波动或更加频繁,这将倒逼金融去杠杆。

(原标题:任泽平:2019年经济将突破L型平台向上)

(责任编辑:DF353)

提示:键盘也能翻页,试试“← →”键

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1