热门:

重磅会议来袭 美联储货币政策有何悬念?券商首席经济学家这样判断

美联储将在6月15日至16日召开货币政策会议。但是,市场对于这一次货币政策会议有些预期,明显降低了对于货币政策的潜在紧缩担忧。“美联储不会紧缩”几乎再次成为市场共识。

当前,国内多位券商宏观经济学者提出美国5月CPI是年内高点的论断,或认为是今年美国通胀高点的位置和时点主要由油价同比走势主导,或认为是当前的消费主力并未有过恶性通胀的经历,相反在多数时间均生活于低通胀环境内,因此通胀预期较难出现自我实现。

上周,欧央行6月利率会议决定,维持三大基准利率不变,符合市场预期。本周如果美联储的利率决议,继续鸽派,维持不变,则会进一步说明,不论是5月超预期的通胀,还是非农就业数据,均不是美联储决策的核心指标,而金融市场的风险波动,才是美联储真正关心的焦点。那么,美联储期权保证下,“继续奏乐继续舞”,风险资产有望在短期内继续高枕无忧了!

市场对于货币政策紧缩担忧明显弱化

美联储将在本月15日至16日召开货币政策会议。美国5月通胀已经高达5%,创出13年新高,美联储本周议息会议会不会宣布缩减QE?

实际上,从市场反应来看,对于货币政策紧缩担忧明显弱化。在6月10日,美国CPI数据发布,同比大涨5%,大超预期的4.7%,增速创2008年8月以来最高。面对不断攀升的通胀数据,美联储依然维持淡定,市场反应也相对平淡。

在上述CPI数据发布后的15分钟里,美债跌,黄金、美元涨,通胀预期瞬时升温。但不久后,市场就开始出现反转走势。随后时间里,在5月非农数据公布之后,市场对2023年底加息的预期就继续回落,连续几天以来,美国10年期国债收益率持续在1.5%之下。

显然,市场对联储“难紧”预期升温,对于货币政策紧缩担忧明显弱化。华创证券首席经济学家张瑜认为,美国5月CPI同比增长5%,基本可以确实是年内高点。今年美国通胀高点的位置和时点主要由油价同比走势主导。

油价领先CPI同比1个月左右,去年4月油价大跌带来“坑底”,使得今年4月油价同比直线拉升,达到145.3%,奠定了5月CPI同比为年内高点的基础。随着油价基数效应消退,下半年CPI同比很难突破5%。但下半年美国CPI同比大概率不会快速回落。下半年CPI同比均值可能在3.8%-4.6%之间,核心CPI同比均值可能在2.6%-3.4%之间。

浙商证券首席经济学家李超认为,经历过恶性通胀的人群容易出现通胀预期的自我实现。美国上一轮恶性通胀距今已接近50年。如果以18-64岁的成年人群作为消费主力来计算,上一轮经历恶性通胀的人群已逐渐淡出消费市场,当前的消费主力并未有过恶性通胀的经历,相反在多数时间均生活于低通胀环境内,因此通胀预期较难出现自我实现。而且当前美国的金融市场有足够的蓄水能力,流动性进入实体经济推动通胀预期自我实现的概率较低。

不过, 申万宏源宏观分析师秦泰认为,美国高通胀将持续,但并不是基于对美国需求前景的乐观预期,而是美国供给端或将恢复缓慢。特别是从长期来看,无论是2001年互联网泡沫、2008年金融危机均证明了美国制造业失业的永久性,从而即使在“挤出生产”的补贴结束后,也并不对美国生产恢复持非常乐观的态度。所以并不认为美国通胀是暂时性的。

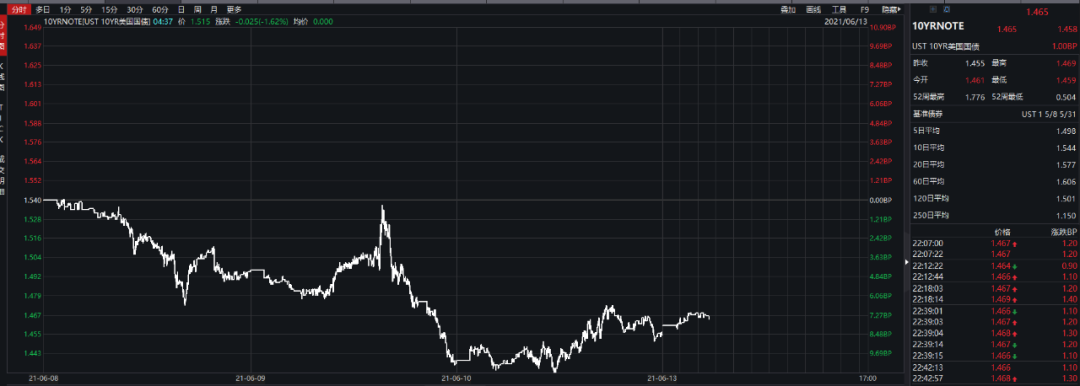

跌破1.5%关口,10年期美债利率不涨反跌

值得关注的是,在6月10日美国5月超预期的CPI数据公布后,10年期美债利率却出现了下行,跌破1.5%关口,似乎和通胀上行——美联储紧缩预期升温的逻辑完全相背。6月至今,10年期美债利率脱离震荡区间,由1.63%持续下行至1.5%以下,刷新近3个月新低。

“10年期美债率的近期回落,不是新一轮下行趋势的开始。” 开源证券首席经济学家赵伟认为,美债利率回落背后,与财政存款大幅下滑、引发美国流动性泛滥有关。3月3日至6月9日,美国政府将财政存款从1.44万亿美元压降至6735亿美元。财政存款压降,给金融市场注入大量流动性。美联储超额准备金、货基规模大增,及多项短端利率指标由正转负,将美债利率从上行压制成震荡、乃至最终回落。

美国财政部表示计划在7月底之前再小幅压降财政存款,并从8月开始重新增加财政存款规模。5月最新声明中,财政部表示7月底之前将财政存款再压降2235亿美元至4500亿美元,压降规模较3月至5月的9398亿美元大幅萎缩。

美国财政部计划7月底之后结束压降,在9月底之前将存款重新提高到7500亿美元。除了财政存款压降接近尾声外,美联储可能在3季度末前后释放紧缩信号,也可能对流动性环境产生冲击。

申万宏源宏观分析师秦泰认为,是由于市场在逐步认知5月CPI背后所传递的信息,即美国经济需求出现了回落,从而市场是在对前期美国经济过度乐观的预期进行下修。但这并不意味着10Y美债收益率将持续下行,当美联储真正传递紧缩信息的时候,美国国债利率仍将再度上行。

东吴证券首席经济学家任泽平在6月11日发布的研报中呼吁,警惕美联储加息缩表引发的风险。如果按照市场预计,10月份前后,美国的疫苗接种可能能达到70%,到年底基本接种完毕,美联储未来的缩表和资本从新市场流出的风险值得警惕。他强调,现在全球资产价格估值都很高,中国已经货币政策正常化了,如果哪天美联储货币政策正常化,或者说开始缩表、紧缩货币政策,会对全球的资本市场产生压力。

欧央行6月议息会议继续按兵不动

2021年6月10日,欧央行利率决议会议,宣布维持存款便利利率、主要再融资利率和边际贷款利率在-0.5%、0%和0.25%水平不变,符合市场预期。

与此同时,维持宽松,继续加快购债。欧央行决定维持1.85万亿欧元的紧急抗疫购债计划(PEPP)规模不变,符合市场预期。且根据对融资条件以及通胀前景的联合评估,预计购债速度将继续加快。根据ECB数据显示,5月欧央行单月净购债规模达807亿欧元,为去年7月以来最多;截止5月,欧央行购债进度上升至60%左右。此外,在随后的记者发布会中,欧央行行长拉加德声称,PEPP的额度不一定要用完。

具体来看,截止5月欧央行累计购债1.1万亿欧元,其中,96%为政府债、3%为企业债。欧央行购买的政府债主要来自德国、法国、意大利以及西班牙等国,合计占比超过70%,份额最大的为德国,约25%。

欧央行上调了2021年和2022年的经济预期和通胀预期。随着疫苗接种不断推进,欧洲疫情大幅缓解,欧洲经济在加速修复。不过核心通胀依旧低迷,5月欧央行CPI同比上升至2.0%,为2018年10月以来新高,主要是受能源价格上涨影响;而核心通胀仅上升至0.9%,表明终端需求依旧偏弱,这主要是因为欧洲没有像美国那样进行强力度的财政刺激,所以和美国面临的通胀压力并不相同。

全球资金继续流入中国

6月10日,美联储公布了的最新周度持仓数据显示,其资产负债表规模首次突破8万亿美元,占美国2020年GDP总量超37%。自从2020年3月美联储释出购债计划以来,美联储总资产从当时的4万亿美元开始飙涨,到目前为止刚好扩张“翻倍”。

目前,美国正处于宽财政、宽货币的政策环境。货币端,美联储疫情后启动无限量量化宽松,疫情后扩表规模达到3.8万亿美元,M2增速最高曾触及27%。财政端,特朗普以及拜登政府在疫情爆发后共计推行4轮财政刺激方案,刺激总额高达5.9万亿美元,当前实际使用金额达4.3万亿美元,这也使得美国在2020年创下14.9%的赤字率。

另外,根据国际金融协会(IIF)最新测算,截至2020年末全球债务规模增加24万亿美元至281万亿美元,全球债务占GDP比重已超350%(作为比较,2007年末全球债务规模为167万亿美元,2017年末全球债务规模为237万亿美元)。显然,从国际清算银行提供的各国宏观杠杆率也可以看出,近年来各国债务水平一路飙升。

在各国纷纷债务高企的同时,中国吸引外资的呈现出逐月增长态势。今年以来,我国吸引外资逆势反弹并屡创新高,总体呈现出向好势头,释放了全球最具投资吸引力目的地的韧性和活力。

商务部6月13日发布数据显示,1至5月,我国实际使用外资金额4810亿元,同比增长35.4%,较2019年同期增长30.3%。

对比今年以来的引资数据可以发现,抛开疫情因素,与2019年同期相比,我国吸收外资呈现出逐月增长态势:1至5月份,每月累计吸收外资增速分别为:8.8%,20.2%,24.8%、30.1%、30.3%,这也印证了外资正在加速流入我国。

分析解读

美联储再议息!华尔街大佬齐发声:通胀并非暂时 紧缩或提前到来

(文章来源:券商中国)

(原标题:重磅会议来袭,美联储货币政策有何悬念?券商首席经济学家这样判断…)

(责任编辑:DF537)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1