热门:

基金头号重仓股易主 茅台出局中国平安上位

点击查看>>>2012年四季度机构持股一览表

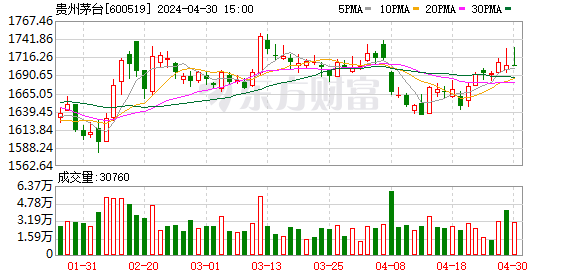

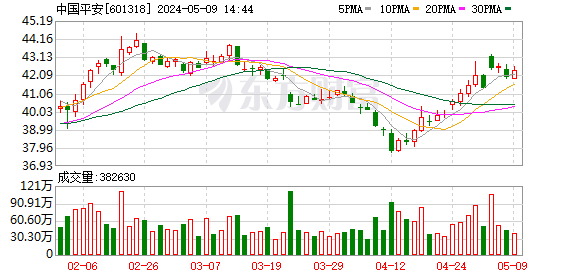

按照去年四季度数据和上周五的收盘价计算,目前基金重仓持有的贵州茅台市值已跌至182.4亿元,而中国平安 1月份以来股价大涨12.10%,以去年四季末的持股数计算,市值已达231.97亿元,反超贵州茅台近50亿元。

进入2013年以来,股市依旧保持上涨态势,上周五,大盘再创此轮反弹行情以来的新高,沪指一举站上2400点。天相投顾数据显示,2013年以来,基金去年四季度前50大重仓股中七成上涨,而基金头号重仓股贵州茅台受多重不利因素影响逆市下跌,从基金持仓市值来看,中国平安已超越贵州茅台,夺下头号重仓股宝座。

贵州茅台头号重仓股

地位不保

自2011年二季度以来,按基金持股市值排序,贵州茅台连续七个季度稳坐基金头号重仓股宝座,然而1月份以来白酒板块逆市下跌,在多重利空消息的影响下,贵州茅台股价大幅下滑,按最新的收盘价计算,中国平安已超越贵州茅台成为基金头号重仓股。

基金去年四季报显示,截至2012年末,145只基金重仓持有贵州茅台1.02亿股,市值约213.01亿元,位居重仓股首位;161只基金重仓持有中国平安4.57亿股,市值206.93亿元,比贵州茅台少6.09亿元,位居第二。

从去年的塑化剂、去库存,到今年的限制“三公消费”、军队禁酒、限价令等多重不利因素的影响,白酒板块持续下跌,尤其是高端白酒受到重创。加上日前雪球网一位网友发布《茅台塑化剂美国送检情况》的博客 ,贵州茅台再度卷入塑化剂风波。受此影响,贵州茅台上周五的收盘价为178.98元每股,一个月以内股价第二次跌破180元,1月份以来股价下跌14.37%,重仓基金若未进行调仓的话,合计浮亏30.61亿元。

按照基金四季报的持仓和上周五的收盘价计算,目前基金重仓持有的贵州茅台市值已跌至182.4亿元。而当时排名第二的中国平安1月份以来股价大涨12.10%,以去年四季末的持股数计算,目前基金重仓持有的中国平安市值已达231.97亿元,反超贵州茅台近50亿元。

七成重仓股飘红

在金融地产股的带领下,上证综指在今年的21个交易日里上涨149.89点,涨幅达6.61%。基金去年四季报的前50大重仓股中35只个股上涨,占比达七成,其中25只个股涨幅超过大盘。

从个股来看,涨幅居前的主要是金融股和医药股。金融股方面,受到游资和机构大幅追捧的民生银行 1月份以来大涨42.88%,涨幅位居前50大重仓股首位,兴业银行 、海通证券 、浦发银行 、中信证券分别上涨23.73%、22.34%、20.46%、17.81%。医药股方面,康美药业 、华润三九 、东阿阿胶等中药股涨幅居前,1月份以来分别上涨22.07%、16.03%和14.58%。

受军队禁酒令及塑化剂风波影响,逆市下跌的主要是白酒股。山西汾酒跌幅最深,1月份以来大跌18.05%,洋河股份 、贵州茅台、泸州老窖和五粮液分别下跌15.48%、14.37%、13.31%和9.39%,远远跑输大盘,按去年四季末基金的持仓量来算,重仓上述4只白酒股的基金1月份以来合计浮亏55.24亿元。

10年前盈信资本对于茅台的投资堪称“完美”,当时投入1200万元买入的法人股目前市值已超过6亿元。上周,盈信投资宣布,10年来首次加仓茅台。

盈信投资合伙人张峰表示,选择当前时点增仓,理由在于茅台股价被低估,从去年12月大盘反弹至今,茅台下挫17.14%,从去年高点266元跌落至170元附近。

10年前盈信资本对于茅台的投资堪称“完美”,当时投入1200万元买入的法人股目前市值已超过6亿元。上周,盈信投资宣布,10年来首次加仓茅台,这笔投资成功与否将面临市场考验。

不是在突破200元大关时,也不是在2008年低谷上,而是选择这个时点上增仓,盈信投资合伙人张峰表示,理由在于茅台股价被低估,从去年12月大盘反弹至今,茅台下挫17.14%,从去年高点266元跌落至170元附近。

“坦率说,白酒行业冬天已经来临。”张峰表示,过去几年,白酒行业吸引了大量资本进入,短期冲动和逐利导致白酒产能急剧扩张,同质化竞争加剧。特别是抑制三公消费政策的出台,以及塑化剂风波,导致白酒销量增速放缓,目前已有部分企业出现库存积压、价格下降、经销商与厂商矛盾凸显等。

但张峰认为,虽然行业发展进入困境,茅台却是独一无二,首先,茅台已经成为白酒品类的代言人,就像提到可乐人们会想到可口可乐,提到凉茶会想到王老吉和加多宝,其认可度和知名度无可复制。“我们也做高端酒,每年在电视上打很多广告,但要达到茅台那样路人皆知的高度,且有较高认可度,100亿元也做不到。”张峰说。

其次,茅台对价格具有掌控力。张峰说,从2003年的400元到如今1600元,其与曾经的四大名酒已拉开距离,目前茅台出厂价和终端价格相差仅千元,但茅台从不滥用品牌影响力,盲目提价。他记得在一次经销商大会上,茅台一位高层对经销商说,你们太贪利了,把市场终端价搞得这么乱,破坏了茅台的品牌,所以要加大直营投入,稳定终端价。张峰认为,价格在一定程度上体现了消费者对于茅台的认可,保护品牌,稳定价格,就是对于消费者价值的保护。

第三,茅台的管理走在了行业前面。张峰认为,管理出业绩是一个稳步的系统提升,茅台能够让价格慢慢脱离同类,脱颖而出,一骑绝尘,遥遥领先,完全是管理的结果,建立起强大的渠道支持,从经销商到团购、直营店,不断适应时代发展需求。他认为,直营是高端品牌发展的必然之路,比如香奈儿 、LV等,当直营比例占到茅台销售1/3以上时,公司对于经销商的掌控力度会更大,对于普通消费者而言茅台更可接近,而最终成功的企业都有一个特点,就是面向消费者,为客户创造价值。

第四,茅台的文化具有竞争力。张峰表示,茅台宣布明年利润增长18%~20%,很多投资者觉得很失望,认为增速下滑。但他认为,这反而是茅台管理文化上的闪光点,因为茅台冲利润非常容易,将窖存5年变为3年,放量和降价都会有50%以上的增长。“自己做实业就会发现,这样的增长太有诱惑力了”,张峰说,茅台没有这样做,而是选择在行业的冬天稳住脚步,不盲目冲动,值得同行尊敬,“一个以百年老店为目标的企业,不会保护业绩降价倾销,浪费消费者的认可。”

对于市场担忧的三公消费影响,张峰认为,这是短期事件,长期来看,茅台的供给是有限的,只要长期稀缺性不变,消费者喜爱度不变,商务和私人需求上升会填补这一市场,反而是品牌特征不够明显的企业会在此次“过冬”中受损更大。

“我们不仅是现在买,如果价格持续下跌,我们还会出手购买”,张峰说,之所以10年来首次增长茅台,是因为当下市场对于白酒市场开始悲观,这个过去两年来市场抱团取暖的行业遭到摈弃、大家悲观的时候,就是机会来临的时候。他表示,在各种负面信息的冲击下,不排除茅台会继续下跌,历史上,三聚氰胺对于牛奶行业的冲击更大,但风波过去后,伊利的股价和估值都已经回来,茅台可能会回升得更快。(证券时报)

逐鹿茅台,谁执牛耳?

愤怒的情绪一丁点儿火苗就能燃烧。在茅台股价回调超3成之后,但斌[]很生气。这倒不是因为下跌,而是被黄生活生生地给“逼”的,这位去年因为做空中信证券、苏宁电器[]而一夜成名的深圳私募,近期不断放言贵州茅台正在经历价格雪崩、销量雪崩、股价雪崩。而贵州茅台正是但斌视为皇冠上明珠的“非卖品”。

但总很生气,后果也很严重。他在上直接向黄生开战——“兄弟,练嘴的,沽空啊,光说不练是王八。”而在此之前,号称巴菲特粉丝的这两位深圳私募还惺惺相惜,互相称兄道弟。

“纯属扯淡”

但斌掌舵的东方港湾投资公司一直重仓同仁堂科技、贵州茅台、招商银行等价值股而斩获颇丰,但斌本人也一举成为投资圈里教父级的人物。早在1949点反弹行情之前他就极力呼吁“玫瑰底”买入,也受到了各方投资者的追捧和敬仰,但这次他却对私募同行爆了粗口,可见心里憋气着实不轻。茅台空头一方黄生也鼎鼎大名,是深圳光孚投资公司投资总监,其“风雨下黄山—黄生的”粉丝有38万之众。但就是这么两位举足轻重的大佬却针尖对麦芒,互斥对方的投资逻辑“纯属扯淡”。

多空激辩的焦点就是贵州茅台。在酒鬼酒塑化剂风波之后,以茅台为代表的白酒板块股价遭遇空头重挫,而临近春节,茅台、五粮液等昔日王者今年纷纷放下身段降价促销。基于新一届政府反腐逻辑,黄生在1月中旬发“炮轰”白酒股,称在杭州、成都等地茅台、五粮液销量下滑惊人,杭州一批茅台批发价甚至跌破了900元。“有人问我白酒股什么时候止跌?我说还早得很。”黄生声称,军队和政府禁酒负面影响长期存在,特别是但斌等典型的白酒股唱多者还没有噤声。“他们已经成为中国股市版的伦敦鲸,成了被围剿屠杀的对象,他们不彻底认输,白酒股熊熊无绝期。”

但斌则以增持的实际行动回应了黄生,他通过不断地发布最新的增持信息,并称茅台在自己的组合中已经顶满仓了,一个组合配置了20%,另一个配置了30%。并放言在逆势大跌中将继续新增资金买入茅台。对于黄生看空的逻辑,但斌并不以为然,“像茅台这样国宝级的酒类,禁酒令是阻挡不了它的发展的,民间购买力足以取代官方购买,并支撑起它的价格”。很多粉丝也力挺但斌的做多逻辑,并在上发布各地的调研结果——茅台53度飞天并没有900元的,还是1519元,而且依然畅销,并“跪求黄总给瓶900元的真飞天”。

这场白热化的舌战也把段永平、林劲峰、翟敬勇等著名投资人士卷入漩涡,这些人纷纷发表示力挺但斌。其中,投资茅台9年的林劲峰此次还首度增持了贵州茅台,在三季报中林劲峰执掌的盈信投资公司位居茅台第十大股东。而且著名投资人、OPPO手机董事长段永平也通过声称,这个价钱拿个5年或者更长时间的回报应该不错,看了这个检验结果后倒想多买点(1月29日,雪球网友公布茅台送检美国结果,显示塑化剂超标1倍)。这些人可都是跟“股神”巴菲特吃过饭的,难道说黄生这次真的错了?他自己却不这么看,黄生坚称自己“对于安全边际哲学的信奉深入骨髓,对于完全不符合安全边际、高泡沫的股票我为什么不看空、做空呢?”

骂战升级

恰恰就在于做空,特别是上周末郭主席把融资融券标的股扩大至500只之后,但斌和黄生的隔空对阵更加趋于激烈。“知与行合一是世界上距离最远的东西。怎么想,就怎么做,今天增量资金继续加买茅台。”但斌不断视死如归地增仓茅台,并在回复@领悟人生golf时挑衅地说:“如果政策允许,我愿意把所持有的茅台股票(可以按香港及国际通行的借券融资最低成本的7%)借给黄生沽空,看看谁最后成为王八,一年没结果,我们可以等十年!黄生敢吗?不沽是王八!”

此招直捅黄生痛处“言行不一”,你大言不惭地看空却没有勇气去沽空?国际上一般酒类股估值在20倍PE,而当前茅台却仅仅14倍,与“洼地”银行股相比的确是高,但与那些新纳入融券标的的小股票相比,却是便宜到家了——但斌赌黄生决不敢贸然接招。“黄哥,咱们跟但斌赌一把?让但斌拿出一个亿融资买入贵州茅台,我们作为小辈拿出五千万融券茅台,都在同一券商监管下约定锁定半年,半年后用交割单说话。”黄生的粉丝@他的应战,但是黄生却回复说,赌是赌徒做法,只会把心态弄坏,修炼情绪是投资中最重要的课题。他还讽刺地说:“多亏某些人还是所谓的价值投资者,连一批价和零售价都分不清,还自称是多年的茅台死粉,说出去都让人笑话,还是别做投资了,回家种红薯好了!”

红薯是不会种了,他们之间种下的是宿怨。早在交恶之前,黄生的表示白酒的辉煌时代已过,已尽量通过各种方法提醒但斌等朋友白酒股的风险,奈何其性格太固执,根本听不进建议。其实,除了贵州茅台,广汇和广药这些但斌的重仓股屡屡也被黄生看空。

宿怨暗长

茅台骂战之前两人关系似乎还不错。去年12月4日,黄生称自己7月份的时候拜访但总,劝他卖掉广州药业,认为其股价已透支了未来几年的业绩,支撑当前股价的是消息利好,未来就要靠业绩增长来支撑了,但增长需要过程,前期资本支出较大,业绩不大乐观。还称,但总的一个优点是度量大,不管正方还是反方的意见,都会认真听取。可是仅仅过了1个月,就说“但总早就不理我了”。

1月19日,黄生发称“广汇能源就是中国版的安然,完全是明目张胆疯狂造假的典型,虚增资产、虚增利润,大量骗取银行贷款,自己坐庄二级市场,然后拉升股价,再用股权质押贷款,然后又用贷款去拉升股票,如此疯狂造假的公司,竟然会获得中国的巴菲特们公开喝彩和前往捧场,这不得不让人思考这里面是否存在猫腻或者利益输送”。他说广汇能源约290亿元净资产中,有110亿元是虚增的,包括61亿元商誉、13亿元待摊费用以及评估值为35亿的字画,稍动动脑子就能发现其造假,“如果用自己的钱投资,还会这么随意和不负责任吗?”

“巴菲特会买广汇能源吗?”黄生称中国所谓的价值投资者包括刘建位、林园、但斌、李驰等,皆非真正价值投资者,只是感性模糊的价值投资模仿者,但话说成这样,也没这次如此伤感情,但斌与黄生上还互相关注,不过当日也责备说,“最近黄老弟老和我过不去啊,没影的事也往我身上安,不知为什么?”黄生则辩解,“只是对茅台及白酒、广汇的看法与您不同而已。但总胸怀开阔,谢谢包容!”

可没过1个月,摩擦就升级为双方互相指着鼻子对骂,这翻脸未免也比翻书还快吧!

内在价值

不管是真正的价值投资者还是模仿者,但斌和黄生此次在上论剑茅台,核心在于当前茅台180元的股价是否偏离了其内在价值?按照格雷厄姆的理论,安全边际的界定难以脱离企业的内在价值。从去年7月中旬茅台股价创下历史新高266元后回调以来,至今跌幅超过30%,市值蒸发了720多亿元。1月25日,贵州茅台公告2012年实现归属于上市公司股东的净利润同比预增了50%左右。以去年基数测算,则全年净利润约为131.45亿元,从前三季度单季业绩来看,四季度茅台实现净利润明显下降。这符合五粮液、酒鬼酒等其他白酒股四季度增速放缓的趋势。

茅台集团董事长袁仁国也在日前贵州“两会”分组讨论时提出,根据市场情况,2013年茅台力争实现销售额增长18%,达到416亿元。比之前预期的500亿元略有下调。不过,如果按照这个增速和茅台接近80%的毛利润来算,当前14倍的估值还将继续下降。而这也是但斌等多头继续增持茅台的理由所在。但财务数据并不能预测未来,茅台2012年增长的原因是销量和价格同比增长所致,这种增长是否能够继续维持?

黄生等空头认为反腐败负面影响是长期的,城市中产阶级并不能取代“三公”高端消费,而且更大的危害是茅台的管理层猪一样愚蠢,盲目多元化,还搞了习酒进行同业竞争。“茅台已经被资本绑架,变得短视、急功近利,努力做着杀鸡取卵、竭泽而渔的事情,和资本走得太近很不好,会毁了一家企业!”

也有人以史玉柱[]去年78次高调增持民生银行时,高盛等外资投行却齐齐来指控它“资产质量转差,净息差受压”而做空来比喻此次但斌增持贵州茅台,认为尽管空头现在气焰很嚣张,过程很残酷,但结果却会像民生银行那般美好。如果投资仅仅这么简单,也好。或许他们忘记了徐翔在重庆啤酒上的成功并没有复制到酒鬼酒。

市场是不断变化的,企业的内在价值也是,关键是贵州茅台现在180元的股价是不是真的被市场低估了?这个问题,单纯赞同但斌或者赞同黄生均非理性,就像他两人对媒体回答的那样,还得靠自己判断。

孰是孰非?这就留待市场给出一个结果吧。(证券市场红周刊)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1