热门:

固定收益衍生品策略周报:Hold or Reverse?——曲线策略怎么看

主要结论

国债期货策略

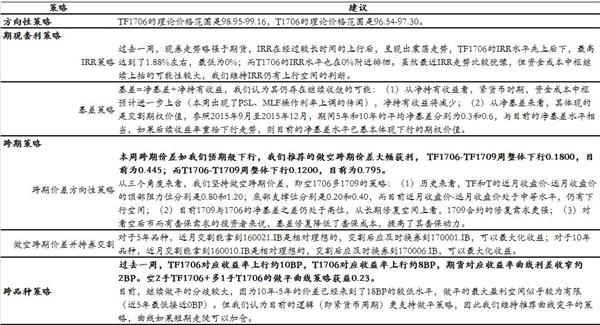

表1:国债期货未来一周策略建议

利率互换策略

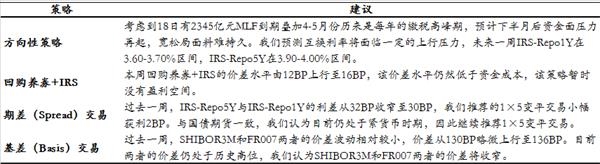

表9:利率互换未来一周策略建议

正文

国债期货策略

方向性策略

策略回顾:过去一周债市整体走弱,基本面数据显示再通胀压力并不存在,但金融数据中的非标融资需求仍然旺盛,而PSL、MLF利率上调传闻也对市场情绪产生了一定压制。整体来看,TF1706周累计下跌0.450,对应收益率上行约10BP,而T1706周累计下跌0.670,对应收益率上行约8BP。而现券方面,5年国债收益率上行约8BP,10年国债收益率上行约6BP.

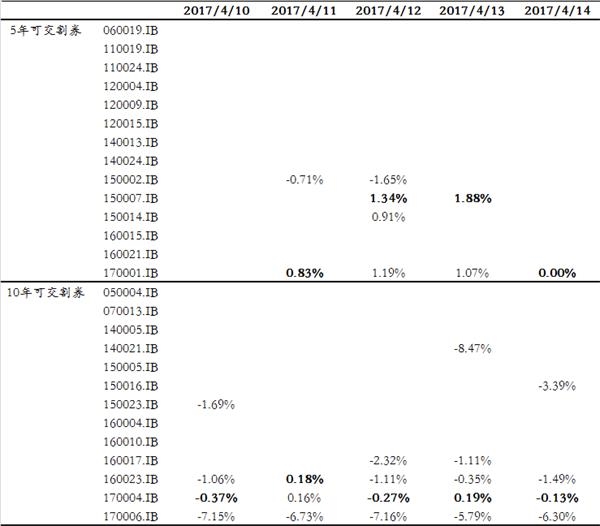

表2:过去一周方向性策略回顾(2017/4/10-2017/4/14)

从高频数据来看,4月食品价格仍维持弱势,同时3月油价连续下调对4月整体非食品价格的上涨有较大抑制;而3月PPI环比涨幅继续趋缓,同比增速预计快速回落。虽然3月金融数据显示社会融资需求收缩力度还不强,但支撑需求的非标融资将伴随3、4月份监管政策的密集强力出台而出现折点,届时整体信用扩张将进入加速回落时期,利率也会出现拐点下行。总之,从基本面角度继续支持长债收益率下行。按过去一周平均IRR计算,TF1706的理论价格范围是98.95-99.16,T1706的理论价格范围是96.54-97.30.

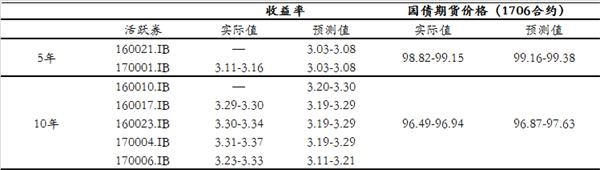

表3:现券收益率和国债期货理论价格区间判断(2017/4/17-2017/4/21)

期现套利策略

IRR策略

过去一周,现券走势略强于期货,IRR在经过较长时间的上行后,呈现出震荡走势,TF1706的IRR水平先上后下,最高达到了1.88%左右,最低为0%;而T1706的IRR水平也在0%附近徘徊。虽然最近IRR走势比较犹豫,但资金成本中枢继续上抬的可能性较大,我们维持IRR仍有上行空间的判断.

表4:IRR周回顾(1706合约)

基差策略

策略回顾:过去一周,现券走势略强于期货,基差有所扩大。我们推荐的做空基差策略出现亏损,5年平均亏损0.13,10年平均亏损0.14.

表5:过去一周基差策略回顾(2017/4/10-2017/4/14)

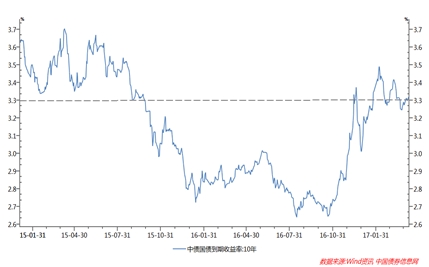

基差=净基差+净持有收益,我们认为其仍存在继续收敛的可能:(1)从净持有收益看,紧货币时期,资金成本中枢预计进一步上台(本周出现了PSL、MLF操作利率上调的传闻),净持有收益将减少;(2)从净基差来看,其体现的是交割期权价值,参照2015年9月至2015年12月,期间5年和10年的平均净基差分别为0.3和0.6,与目前的净基差水平相当,如果后续收益率重拾下行走势,则目前的净基差水平已基本体现下行的期权价值。

图1:目前十债收益率水平与2015年9月份时相当

跨期策略

跨期价差方向策略

本周跨期价差如我们预期般下行,我们推荐的做空跨期价差大幅获利, TF1706-TF1709周整体下行0.1800,目前为0.445;而T1706-T1709周整体下行0.1200,目前为0.795.

从三个角度来看,我们坚持做空跨期价差,即空1706多1709的策略:(1)历史来看,TF和T的近月收盘价-远月收盘价的顶部阻力位分别是0.80和1.20;底部支撑位分别是0.20和0.40,而目前近月收盘价-远月收盘价处于中等水平,仍有下行空间;(2)目前1709与1706的净基差之差仍处于高位,从长期修复空间上看,1709合约的修复需求更强;(3)对看空后市而有套保需求的投资者来说,基差修复降低了套保成本,提高了其套保动力。

做空跨期价差并持券交割

对于5年品种,近月交割能拿到160021.IB是相对理想的,交割后应及时换券到170001.IB,可以最大化收益;对于10年品种,近月交割能拿到160010.IB是相对理想的,交割后应及时换券到170006.IB,可以最大化收益。

表6:5年国债期货做空跨期价差并持券交割的收益

表7:10年国债期货做空跨期价差并持券交割的收益

跨品种策略

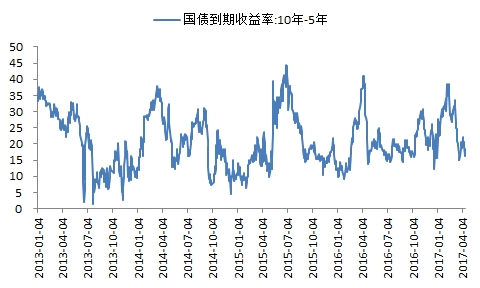

过去一周,TF1706对应收益率上行约10BP,T1706对应收益率上行约8BP,期货对应收益率曲线利差收窄约2BP。空2手TF1706+多1手T1706的做平曲线策略获益0.23.

目前,继续做平的分歧较大,因为10年-5年的价差已经来到了18BP的较低水平,做平的最大盈利空间似乎较为有限(近5年最低接近0BP)。但我们认为目前的逻辑(即紧货币周期)更支持做平策略,因此我们维持推荐曲线变平的策略,曲线如果短期走陡可以加仓。

图2:10年和5年国债利差

香港五年期国债期货分析

港交所五年期国债期货于本周一开始交易,过去一周,近月合约HTF1706成交量较少,日均约204张;远月合约成交量更少,仅约75张。期货收盘价对应收益率略大于可交割券平均中债收益率,但两者变动幅度一致,过去一周上行约4BP.

表8:香港五年期国债期货分析

利率互换策略

方向性策略

本周央行公开市场净投放700亿元,虽然央行未续作周四到期的 2170亿元MLF,但资金面依然维持较为宽松的局面。本周IRS-Repo1Y从3.56%上行3BP至3.59%,而IRS-Repo5Y却从3.87%上行2BP至3.89%。

目前资金面虽然比较宽松,实则已波涛汹涌。考虑到18日有2345亿元MLF到期叠加4-5月份历来是每年的缴税高峰期,预计下半月后资金面压力再起,宽松局面料难持久。我们预测互换利率将面临一定的上行压力,未来一周IRS-Repo1Y在3.60-3.70%区间,IRS-Repo5Y在3.90-4.00%区间。

回购养券+IRS

本周回购养券+IRS的价差水平由12BP上行至16BP,该价差水平仍然低于资金成本,该策略暂时没有盈利空间。

期差(Spread)交易

过去一周,IRS-Repo5Y与IRS-Repo1Y的利差从32BP收窄至30BP,我们推荐的1×5变平交易小幅获利2BP.

与国债期货一致,我们认为目前仍处于紧货币时期,因此继续推荐1×5变平交易。

基差(Basis)交易

过去一周,SHIBOR3M和FR007两者的价差波动相对较小,价差从130BP略微上行至136BP。目前两者的价差仍处于历史高位,我们认为SHIBOR3M和FR007两者的价差将收窄。

(责任编辑:DF010)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1