热门:

低利率来袭 增额终身寿险咨询量显著增加

随着多家大型国有银行开始下调通知存款、协定存款利率上限,不少业内人士表示,存款利率2.0时代即将到来,“挪储”已是大势所趋。

近日,平安银行等多家银行陆续公告称,将调整通知存款与协定存款的利率,并于5月15日起正式执行。

此前,相关监管部门曾于5月上旬下发通知,对银行协定存款、通知存款利率自律上限进行调整:对协定存款、通知存款产品,工、农、中、建四大行自律上限执行基准利率加0.1个百分点;其他金融机构执行基准利率加0.2个百分点;停办不需要客户操作、智能自动滚存的通知存款,存量自然到期。

值得一提的是,利率下调并非银行业特有的趋势。

此前,监管部门已召集部分人身保险公司进行窗口指导,要求新开发产品的定价利率由最高3.5%降到3.0%,进一步控制利差损。多家保险公司对21世纪经济报道记者表示,降低产品定价利率及附加费用率,控制利差损、费差损,已成为人身险行业的长期趋势。

“低利率”时代正在到来

中央财经大学保险学院教授周渭兵指出,从宏观角度看,此次银行、保险机构利率下调主要原因为我国需要降低存款利率促进消费,同时下调贷款利率促投资。而对银行、保险等金融机构而言,降低利率同样有利于规范市场秩序,降低负债成本。

普华永道中国金融业管理咨询合伙人周瑾同时表示,此次银行存款利率下调,一方面是为了提振经济,降低社会融资成本,降低企业的财务负担;另一方面是在实体经济增速放缓的背景下,银行保险金融机构也需要控制资金成本,确保一定的利差空间和盈利水平。“因为利率的变化对于不同期限金融工具价值的影响会不同步,因此在金融机构的资产端和负债端会产生不同影响。”

利率下行背景下,“攻”和“守”是银行、保险一类负债经营机构无法逃避的两难选择。若希望以高利率赢得负债端的产品规模,就势必面对投资端下行带来的压力;若降低利率、把控风险,就需要承担负债端的规模收缩。

当前,银行净利差空间较小,在协定存款、通知存款利率上限调整的背后,商业银行中长期存款等成本较高产品的利率处在下行通道。下调存款利率意味着一定的存款规模损失,但同样有利银行压降负债端成本,在改善盈利的同时降低金融风险。

此外,自去年起,保证收益且长期收益率可达3.5%以上的增额终身寿险等产品在银行大额存单、定期存款利率下调的背景下走红。不少保险公司更是将增额终身寿险等高利率产品视作2022年及2023年的“开门红”主力,增额终身寿、年金险等储蓄类产品在部分中小型保险公司保费占比已接近90%。

但事实上,利率下行背景下,无法在投资端实现相应收益,负债端高利率产品带来的保费增长只能是饮鸩止渴。

某保险公司高级管理人员指出,当前,由于人身险公司产品销售过程中渠道、佣金、手续费等运营成本高涨,许多给出3.5%收益率的产品,真实投资收益率需要达到56%,保险公司才能维持成本。

但2022年,各人身险公司的投资收益率大多与维持成本所需的5%相差甚远。据银保监会披露,2022年,保险资金的年化财务投资收益率为3.76%,年化综合投资收益率为1.83%。据记者不完全统计,59家非上市险企平均综合投资收益率仅达1.76%。

更进一步,周瑾指出, 基于银行和保险的资产负债结构存在差异,利率下行对保险的负面影响往往更大。“银行的资产期限普遍长于负债期限,因此利率下行是利好的,但保险的负债期限往往长于负债期限,所以利率下行的负面影响更大。”

增额终身寿险再迎销售热潮

在此背景下,朋友圈又再一次迎来了增额终身寿险的销售热潮。在协定存款、通知存款两类产品利率下调之后,理财和保险类产品再度成为消费者重点关注的产品。

“调整利率的新闻出来后,保险产品的咨询量又有上升。”保险代理人小陈对记者表示,“从销售角度看,存款利率下调一定程度利好保险产品。”

开源证券指出,银行存款端利率下调利好储蓄型保险产品销售,传统险、分红险和万能险比价优势提升,叠加政策带来的高定价利率产品二季度销售窗口期,预计二季度储蓄型产品保持供需两旺,负债端增速有望进一步扩张。

某金融客户经理小张对记者表示,“基本近两年比较关键的‘降息’或是利率调整的新闻报道后,都会有客户来咨询理财配置、购买产品。”

小张表示,“保险的安全性、收益、流动性有一个比较好的平衡。对消费者而言,存款利率下调,保险一定是相对适合的备选。”

在保险产品的选择上,小张坦言,“短期的话我们一般推荐投资连结型保险;长期的话就会推荐增额终身寿险。”

值得注意的是,周渭兵指出,银行存款与保险产品间并非只有竞争、替代关系,不应从销售角度片面理解二者间的关系。“银行存款利率下调势必影响长期保险产品,是一把双刃剑。”

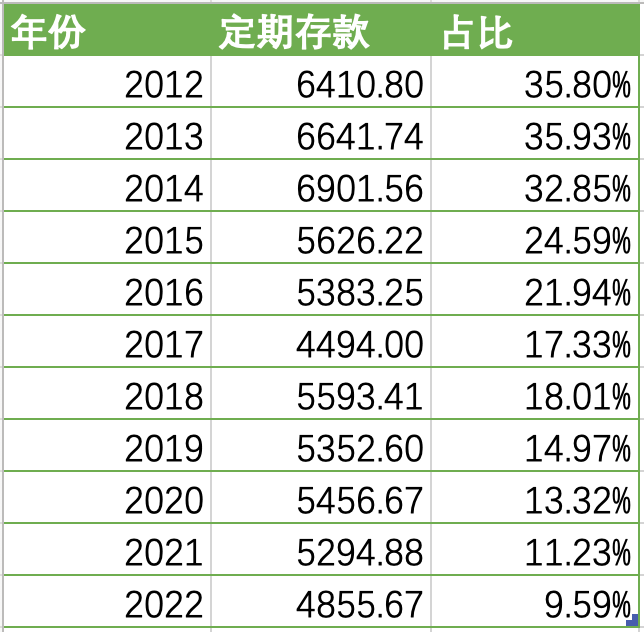

从保险公司投资端看,定期存款在高利率时代曾一度成为保险公司资产配置的主要对象。以我国某头部寿险公司为例,记者注意到,在银行5年定期存款利息为5.5%的2012年,该寿险公司定期存款在投资组合中的比重可达35.80%,2013年可达35.93%。

(图片内容:某头部寿险公司2012-2022年定期存款占投资总额比重;单位:亿元;图片来源:企业年报)

记者统计发现,自2013年起,定期存款在上述寿险公司投资组合中比重逐步下降,截至2022年,仍占比9.59%。周渭兵表示,存款利率下调后,长期保险产品的保费将同样有所上升,保险公司在收获竞争力的同时也将面对创新挑战,关键在于如何把握新的成长机遇。

周瑾同时表示,应从多方面理解银行利率下调对保险业的影响。“无论是从我们过去十多年的利率整体走势看,还是从国际上主要经济体在经济增速放缓趋势下的历程看,目前中国利率总体处于下行周期的。”

“银行利率下调,一方面会进一步降低社会总体的投融资利率水平,也会使得保险机构的金融工具投资收益率相应下降,或会压缩保险的盈利空间或者加大利差损风险。”周瑾指出,“但另一方面,银行理财的收益率下降,短期内或会使得保险产品的预定利率更具吸引力,带动储蓄型和投资型保险产品的销售。”

(文章来源:21世纪经济报道)

(原标题:低利率来袭 增额终身寿险咨询量显著增加)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1