热门:

解读《中国上市公司ESG行动报告(2022-2023)》:本土特色“1+1”ESG框架逐步成型,国际ESG评级存挑战

2023年8月16日,每日经济新闻与中央财经大学绿色金融国际研究院(以下简称中财大绿金院)联合出品的《中国上市公司ESG行动报告(2022-2023)》(以下简称《行动报告》)将在杭州重磅发布。

据悉,《行动报告》对我国ESG发展历程、ESG投资市场,上市公司ESG表现与实践、机遇与挑战等方面展开系统性介绍与总结,并对我国上市公司的ESG发展提出建议与展望。

报告显示,以国际ESG共性指标作为普适性基础框架,同时基于中国国情与战略布局形成特色ESG指标的“1+1”ESG框架逐步成型。ESG投资品种以公募基金为主,但截至2022年底,ESG基金规模仅为总体公募基金规模的2%;自愿进行ESG信披的上市公司数量在增多,截至2023年6月30日已达1738家,总体占比为33.28%。但基于国际ESG评价框架的我国A股上市公司ESG评级表现整体偏低,国际市场参与面临一定挑战。

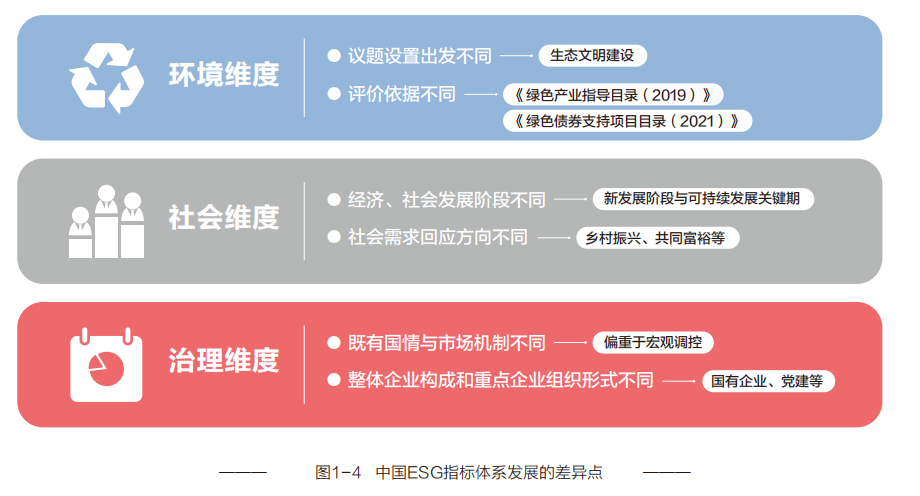

指标体系构建:“1+1”ESG框架逐步成型,加入“乡村振兴”等特色指标

尽管ESG理念在2004年由联合国环境规划署提出至今已历经近10年发展,但有关ESG体系的建设却一直是“进行时”,即便在欧美成熟市场也还未形成一套可以普遍适用的标准。

没有国际统一标准,对于我国来说既是挑战也是机遇。一方面,我国有别于其他发达国家,且具有独特的中国特色社会主义经济发展模式,注定无法生搬硬套国际的ESG体系。这也直接导致我国A股上市公司的价值难以在国际资本市场上得到充分展现。另一方面,我国可由此形成一套属于自己的ESG体系,在借鉴国际标准的同时融入本土指标,主动参与制定游戏规则。

在此背景下,《行动报告》提出中国特色“1+1”ESG框架,即以国际ESG指标中的共性指标作为普适性基础框架,并基于中国国情与战略布局形成特色ESG指标。

比如,在环境维度议题方面,欧美国家的环境议题主要关注气候变化,在指标设置上更关注企业的气候责任行为。中国的ESG议题发展则在指标设置上多从“生态文明建设”的宏观战略议题出发,重点衡量企业的绿色转型、污染防治和节能减排表现,并基于现阶段ESG政策在环境信息披露上的侧重,逐步纳入气候风险管理与环境信息披露相关指标。

社会维度议题方面,中国的社会维度指标更多地体现在国家宏观战略的执行,包括乡村振兴、共同富裕、农业发展、灾害救助、公共卫生等特色内容,并将人权和平等这一常见社会议题放宽到企业对员工、消费者、供应商等利益相关方诉求的回应,弥补了国际ESG指标体系中的国别映射缺失。

在治理维度议题方面,考虑到中国ESG市场的成熟度、市场特点以及上市公司的组织形式差异,中国的治理维度指标参照国企央企等企业主体现状,将国际通用议题与既有国情制度进行了融合。例如,在国家政策的推进和引导下,国有企业结构通过民营化、混合化等多重形式不断深化改革,在组织架构、独立董事、盈余质量、现金分红等关键指标设置上,本土指标体系融合了“党建”内容,以保证对国有企业的治理特性和中国企业治理结构特点进行科学的可持续表现解释。

ESG投资:ESG基金规模逐年上升,仅占公募基金总规模2%

从本质上来说,ESG体系的作用是引导资金投向更具可持续发展能力、更具社会责任、具有更透明科学的现代企业治理体系的公司。同样,在我国,ESG投资近年来也逐渐升温,以ESG公募基金为主的理财产品不断在二级市场募资发行。

不过,需要注意的是,目前我国在官方层面暂时没有对ESG公募基金进行统一的明确定义。《行动报告》将“ESG公募基金”定义为在投资策略中包含了ESG整合、公司参与和股东行动、标准化筛选、负面筛选、正面筛选、可持续主题投资或影响力中的一个或者多个投资策略的公募基金产品。

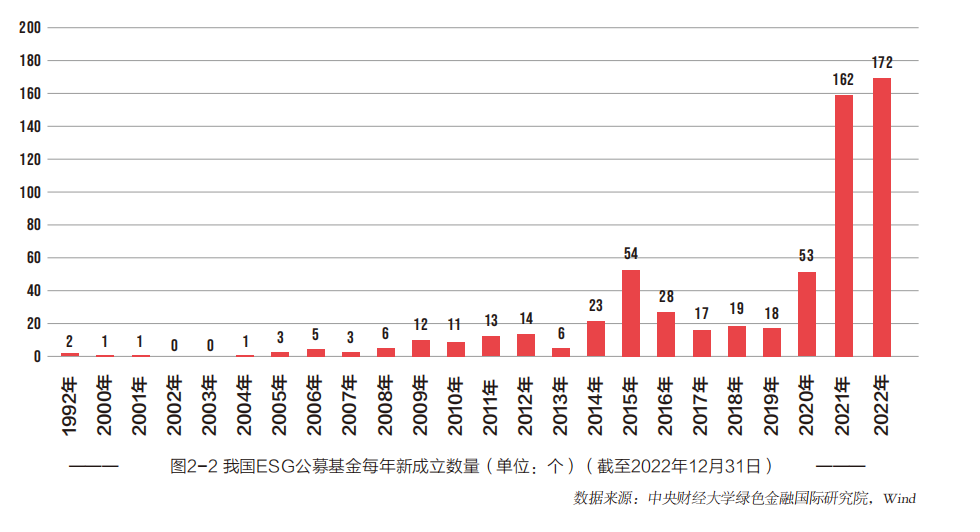

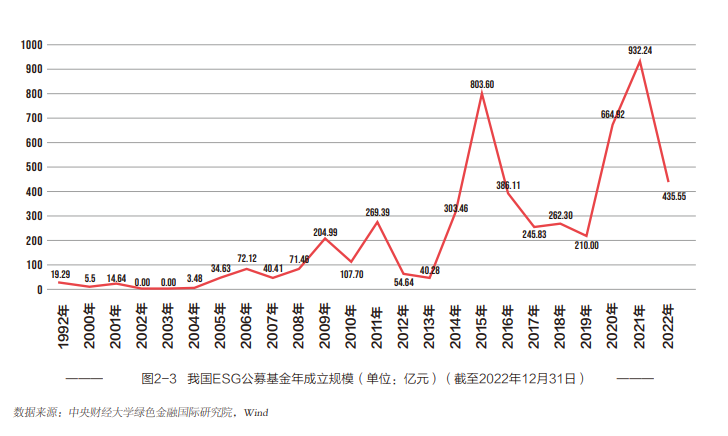

报告显示,截至2022年12月31日,我国共有624只ESG公募基金,总规模合计约5182亿元。从规模上来看,2004年开始ESG公募基金成立规模有明显的上升趋势。其中,2015年ESG公募基金成立规模约803.60亿元,规模为近20年最大。但是从2015年至2019年,总规模呈现下降趋势。2020年至2021年总规模触底反弹,呈倍数增长,2021年ESG公募基金年成立规模达到约932.24亿元,同比增长40.2%,创历史新高。2022年新成立的ESG公募基金总规模达到435.55亿元。

从投资回报率来看,加入ESG作为选股策略,对收益有正相关作用。《行动报告》通过ESG公募基金成立日期至2022年12月底的年化收益率数据观察,大部分ESG公募基金取得了正收益率总体来看,2021年12月至2022年12月底区间收益率为-19%,略高于沪深300同期收益(-21.63%),ESG主题公募基金表现较为领先。然而,2021年12月至2022年12月底的ESG公募基金区间收益率大多为负值,与市场宏观行情有较大关联。

值得注意的是,尽管ESG基金在二级市场形成了一股投资热潮,但相较于全市场公募基金约26万亿元的总规模,ESG公募基金比例仅占约2%,总体市场规模仍然较小,还无法形成规模效应。并且不少产品存在“风格漂移”的现象,对ESG公募基金的发展形成一定障碍。

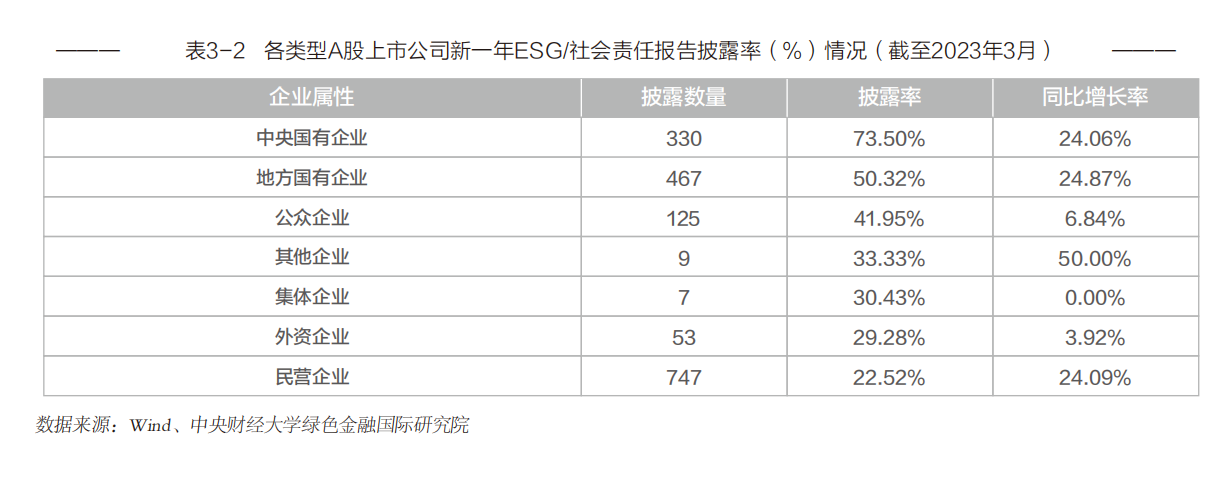

ESG信披:1738家上市公司主动披露,央企披露率高达73.5%

ESG信息披露既是上市公司面向各类投资主体和利益相关方(包括监管机构、社区、职工、供应商、消费者、媒体等)进行全方位沟通、交流的重要渠道,也是上市公司系统性披露其履行ESG理念、制度、措施和绩效的有效路径。

现阶段,我国A股还未施行强制披露ESG报告制度,但随着国内外ESG理念渐成共识,A股也有越来越多的上市公司主动披露ESG相关报告,其中包括“社会责任报告(CSR)”“环境、社会及管治报告(ESG)”“可持续发展报告”“环境报告书”等主要类型。

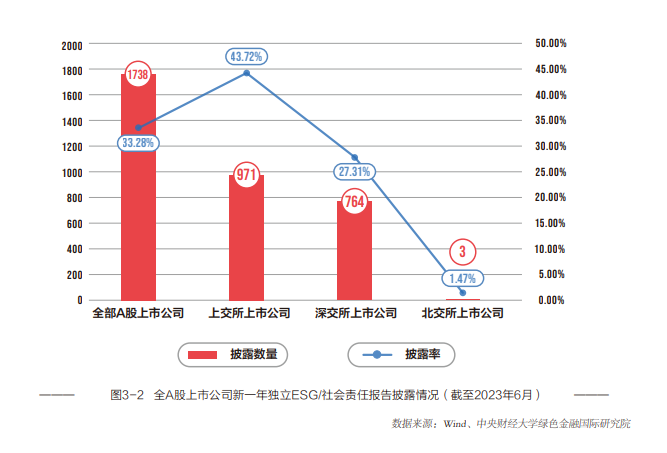

《行动报告》显示,截至2023年6月底,A股上市公司中共有1738家独立披露了ESG/社会责任报告,同比增加22.14%,其中有971家上交所上市公司、764家深交所上市公司,同比分别增加14.78%和32.41%。同时,北交所有3家上市公司独立披露了ESG/社会责任报告,对ESG信息的披露处于起步阶段。

从企业属性角度看,国有企业的ESG/社会责任信披率显著领先,民营企业等其他类型企业需要进一步提升。以2023年数据为例,中央国有企业的ESG相关信披率达73.5%,优于其他类型的企业。随后为地方国有企业(50.32%)和公众企业(41.95%);外资企业、其他企业和民营企业的披露率处于落后水平。

整体而言,由于国有企业是我国支柱产业的重要支撑,同时具有商业类和公益类的特点,因此更为注重自身ESG发展能力和信披基础建设,因此信披情况较其他类型的企业而言更为出色;而其余类型的上市企业在ESG信披方面的意识和能力均有待进一步提升。

在行业层面,不同行业的ESG/社会责任报告披露情况有所区别。2022年,在19类行业中,披露情况较好的前5类行业分别为金融业(87.50%),文化、体育和娱乐业(55.56%),采矿业(54.43%),电力、热力、燃气及水生产和供应业(53.79%),以及交通运输、仓储和邮政业(50.89%)。另外,租赁和商务服务业(24.59%),信息传输、软件和信息技术服务业(23.11%),综合(14.29%),科学研究和技术服务业(13.64%)这四类行业披露情况在所有行业中处于落后水平。

从2023年的披露表现上看,截至2023年6月底,已有7类行业中的上市公司ESG/社会责任报告披露率在50%以上,其中金融业上市公司的披露率已超90%。此外,与去年同期披露企业数量相比,所有行业均实现了披露企业数量的提升。

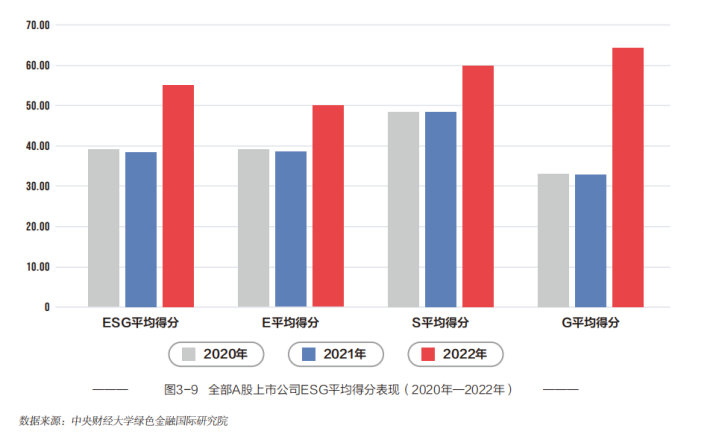

ESG评级表现:2022年A股表现呈现大幅提升,公用事业整体表现最佳

从欧美成熟市场的经验来看,ESG评级是继信披之后的ESG体系核心部分。与企业信用评级类似,ESG评级从很大程度上将决定企业是否具备投资价值。

从E、S、G单项得分表现来看,2022年A股上市公司的表现呈现大幅提升。这个结果可以在一定程度上反映出当前已有越来越多的中国上市公司开始关注ESG理念,并着手开展相关实践。

在环境维度表现方面,A股上市公司的实践投入逐渐提升,环境责任绩效数据的核算与披露有待完善。《行动报告》显示,定性和定量两个方面的环境信息披露表现得分均实现较大幅度的上升,但定量指标的信息披露仍与定性指标的信息披露存在较大差距。

社会责任方面,社会责任绩效数据的核算和披露有待加强。近三年来A股上市公司在定性方面的社会信息披露表现得分实现一定程度的上升,定量方面的社会信息披露表现得分与往年相比略有下降或说基本持平。

公司治理水平表现有待进一步提升。未来上市公司需要更加关注治理维度的定量评价指标和相关信息披露。

按不同板块角度来看,主板及科创板上市公司的ESG实践表现较为突出。整体而言,由于主板中的上市公司自身发展水平较高、组织结构更为完善,更为重视企业整体的可持续发展能力建设。此外,科创板作为注册制改革背景下的示范性板块,在年报新版ESG信披要求引导下,ESG信披程度显著提高。相较而言,创业板和北交所中的上市公司由于自身业务发展和组织建设的规范性仍存在进一步提升空间,因此当前整体ESG表现不佳。

值得注意的是,不同行业之间的ESG平均得分表现存在一定差距,且环境、社会责任以及公司治理层面上的单项表现也参差不齐。在中证一级行业划分标准下,ESG整体得分表现最为突出的三类行业分别为公用事业、房地产和金融;处于末位的三类行业分别为信息技术、可选消费和原材料。

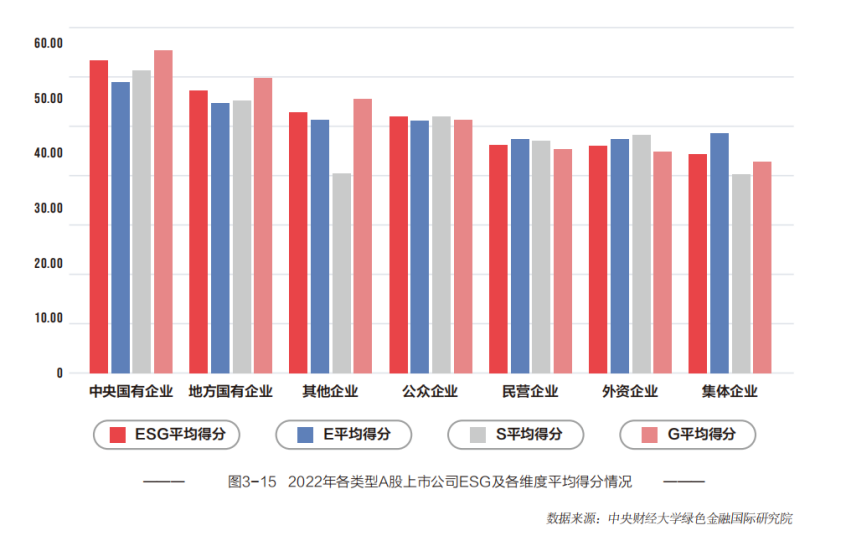

按企业性质划分,国有企业的ESG实践表现较为突出,ESG平均得分排名前三的企业类型分别为中央国有企业、地方国有企业和其他企业;排名后三位的企业类型分别为民营企业、外资企业和集体企业。整体而言,各类型企业在环境层面的表现差距较小,保持在相对稳定一致的水平;在社会和公司治理层面的表现差距较大,有待进一步提升。

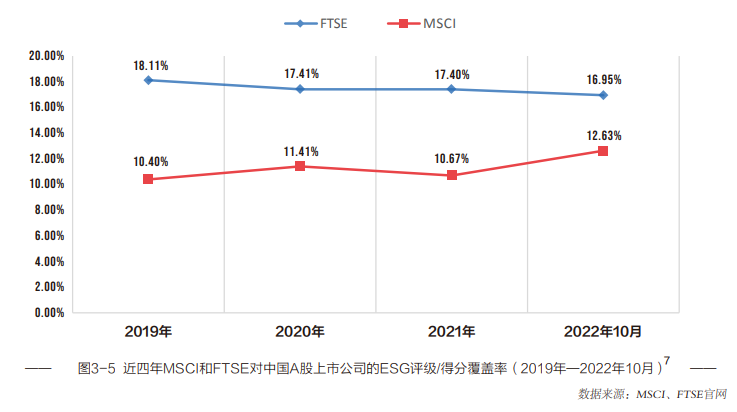

国际机构评价:覆盖度不断扩大,评级结果整体偏低

近年来,我国A股上市公司逐步被纳入MSCI(明晟)、FTSE(富时罗素)等国际指数公司和评级机构的筛选范围内,且评级覆盖度不断扩大。

2019年至2022年10月,FTSE对中国A股上市公司的ESG评分数据覆盖率整体高于MSCI,基本维持在17%至18%;MSCI对中国A股上市公司的ESG评级数据覆盖率则是持续上升,已达12.63%。从具体公司数量上看,FTSE的ESG评级及数据模型已覆盖了843家中国A股上市公司,MSCI则是在公开数据中显示了628家A股上市公司的ESG评级结果。

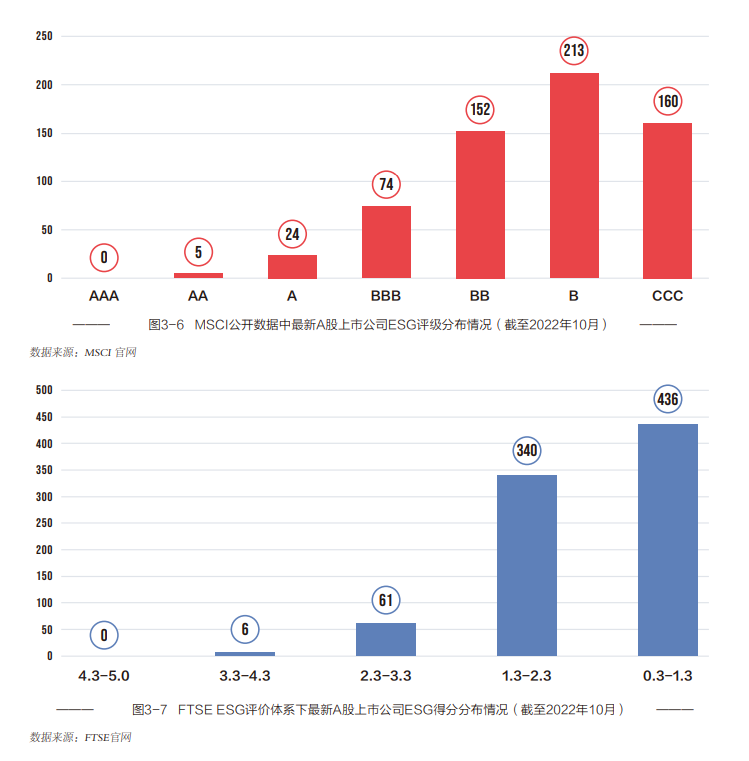

不过,值得注意的是,A股ESG评级表现在国际评级体系中得分较低。同样截至2022年10月,获得MSCI ESG评级的A股上市公司中,没有企业得到最高的AAA;仅有5家企业获得AA,占比仅为0.80%;评级为B的公司数量最多,达213家,占比33.92%;评级为CCC的公司为160家,占比25.48%。

此外,在FTSE ESG评分体系下,843家中国A股上市公司的ESG得分均值约为1.36(满分为5),其中得分在1.3以下的公司有436家(占比51.72%),整体ESG得分偏低。由此可见,当前我国A股上市公司在MSCI和FTSE的评级体系下ESG评级表现处于领先及平均水平的企业数量较少,处于落后水平的企业数量较多。

相对来看,国内评级机构对中国上市公司的ESG评级结果分布更加合理。与国际评级机构相比,国内评级机构无论是在本土化方法学构建,评价指标体系完善,还是信息来源渠道整合方面,都具有一定优势,从ESG评级数据结果上看也呈现出更为合理的分布情况。

(文章来源:每日经济新闻)

(原标题:解读《中国上市公司ESG行动报告(2022-2023)》:本土特色“1+1”ESG框架逐步成型,国际ESG评级存挑战)

(责任编辑:43)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1