热门:

3年估值暴增近13倍!路畅科技花大价钱的并购重组 风险几何?

业绩不佳之下,路畅科技(002813.SZ)携手中联重科推出重组方案。

近期,路畅科技发布公告称,公司对重组报告书进行了修订和补充,对本次交易方案、交易对方基本情况、标的资产基本情况等进行了更新。据显示,路畅科技拟作价93.8亿元,向控股股东中联重科(000157.SZ)等27名交易对方发行股份购买中联高机99.53%股权,并拟向不超过35名特定对象发行股份募集配套资金不超过25亿元。

近年来路畅科技整体增长较乏力且已出现亏损。本次重组,究其本质是中联重科分拆子公司中联高机“借壳”路畅科技上市。

股东的子公司欲“借壳上市”,而路畅科技则寄托本次交易来提高公司的盈利能力。看似两全其美的事情,背后有何风险?

3年估值增长近13倍

本次重组构成关联交易。此次交易的标的公司为中联高机,是国内A+H股上市公司中联重科的子公司。中联重科对路畅科技的持股比例达53.82%,为其股东。早在2023年7月,中联重科和路畅科技相继发布公告,称中联重科拟分拆所属子公司中联高机通过与路畅科技重组的方式实现上市。

本次重组约定了承诺净利润:若2024年完成交易,则2024年- 2026年,中联高机承诺净利润分别为7.42亿元、9.01亿元及10.28亿元。若未达到则业绩承诺人中联重科将以其持有的路畅科技股份及金额作为补偿。

那么,中联高机的成色如何?

从营收状况来看,2020年-2022年,中联高机的营业收入分别为10.27亿元、29.77亿元及45.83亿元,净利润分别0.2亿元、2.42亿元、5.82亿元,营收和净利润都保持着高增长的状态。2024年-2026年的承诺净利润均高于过往净利润,未来中联高机存在着一定业绩不达标的风险。

从估值来看,中联高机的估值出现了不小的增长。从6.88亿元到94.25亿元,标的公司估值增长了近13倍。

以2020年11月30日为评估基准日,中联高机100%股权的评估值为6.88亿元。到了2022年(2022年3月31日为评估基准日),中联高机评估值为高达70.23亿元,较前次评估增长921.13%。对此,公司解释称,两次评估基准日之间标的公司业绩大幅上涨、行业地位快速提升,进而提升了预测期业绩水平,导致估值上升。第三次是以2023年4月30日为评估基准日,此次中联高机的估值较前次评估值相比增值了24.02亿元。估值上升则是因为中联高机引入战略投资者投资增加了注册资本和资本公积,同时标的公司在此期间的盈利增加了未分配利润,进而导致净资产规模增加。

值得注意的是,中联高机主营业务毛利率逐年提高,但低于同行可比平均值。2020年-2022年及2023年1-4月,中联高机的毛利率为12.67%、16.23%、20.19%、23.1%。而在2020年-2022年,行业平均值分别为29.46%、25.42%、25.49%。

重组脱困?

资料显示,中联高机主要从事高空作业平台的研发、生产、销售和服务,主要产品包括剪叉式、直臂式、曲臂式等系列高空作业平台产品。路畅科技从事汽车信息化、智能化及智能出行业务,如销售智能座舱、智能辅助驾驶及车联网相关产品。其所属行业为信息产业内的汽车电子产品制造行业。

但近几年,路畅科技发展不畅。

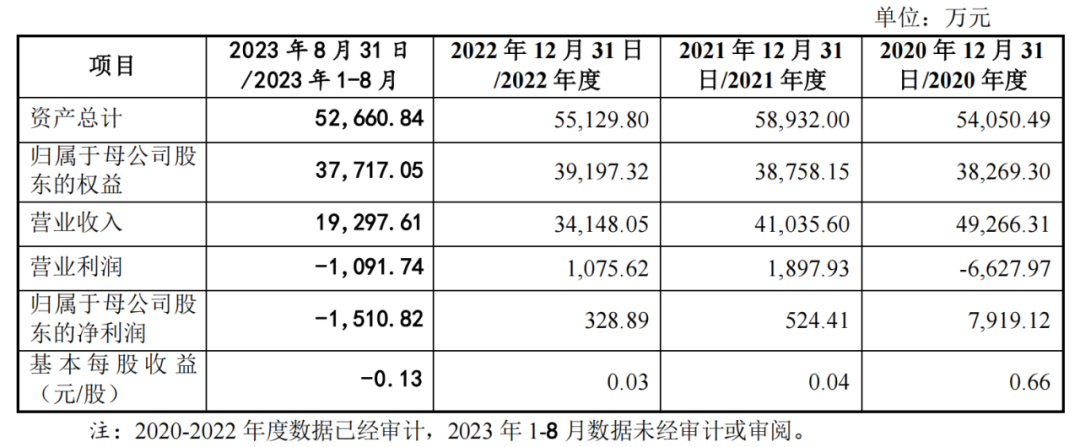

2022年,路畅科技的营收和净利润出现了下滑的情况。2020年-2022年,路畅科技分别实现营业收入4.93亿元、4.1亿元和3.41亿元,归属母公司的净利润分别为7919.12万元、524万元和328.89万元。

2023年上半年,路畅科技的归母净利润为负,为-1510.82万元。

此次重组后,路畅科技的主营业务方向将会出现调整。

对路畅科技来说,若重组计划成功实施,路畅科技的主营业务将变更为高空作业机械业务,且现有汽车电子等业务经营及发展计划不变,公司的盈利能力也将得到提振。

此前中联重科和路畅科技均表示,中联重科的工程机械业务将与路畅科技的汽车电子业务产生技术和业务上的协同效应。路畅科技坚持汽车电子不动摇,股东中联重科则为路畅科技带来定心丸。但2022年公司净利润并没有得到提振,目前来看,路畅科技也将调整业务方向。

事实上,据2023年半年报,路畅科技几大主力产品的营业收入都出现了不同程度的下滑,综合毛利率下滑了6.76%至19.1%,盈利能力并不乐观,整体业务增长较为乏力。

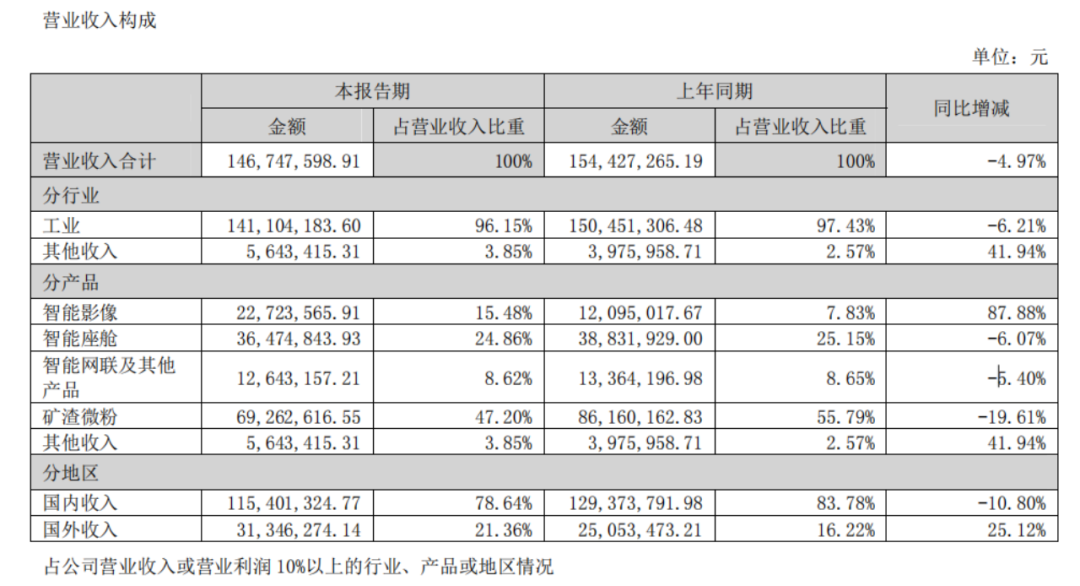

值得注意的是,路畅科技原本的主营业务和智能汽车相关,却多了售卖“矿渣微粉”的副业。自从2019年的年报开始,路畅科技有了来自“矿渣微粉”的业务收入。2023年上半年,路畅科技来自“矿渣微粉”的收入更是占比47.20%。

年报显示,环保新材料项目成功给公司带来了净利润。

而未来,路畅科技能否依靠此次资产重组,转换业务方向以重获生机?

(文章来源:国际金融报)

(原标题:3年估值暴增近13倍!路畅科技花大价钱的并购重组,风险几何?)

(责任编辑:10)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1