热门:

IPO雷达 | 天工股份闯进“注册关”,罕见盈利补偿方案能否护航?高度依赖单一客户现业绩隐忧

深圳商报·读创客户端记者李耿光

北交所网站显示,3月12日,江苏天工科技股份有限公司(以下简称“天工股份”)提交了IPO注册稿,标志着其冲击北交所上市进入最后阶段。

天工股份主要从事钛及钛合金材料的研发、生产和销售,产品广泛应用于化工、消费电子等领域。公司计划通过IPO募集资金3.6亿元,用于年产3000吨高端钛及钛合金棒、丝材生产线建设项目。

回顾天工股份冲击资本市场之路,其IPO进程并非一帆风顺。天工股份的IPO多次被暂缓审议,主要原因是业绩增长的可持续性、关联交易的合理性以及信息披露的准确性等问题,受到监管层的高度关注。

过会后罕见给出盈利未达预期补偿方案

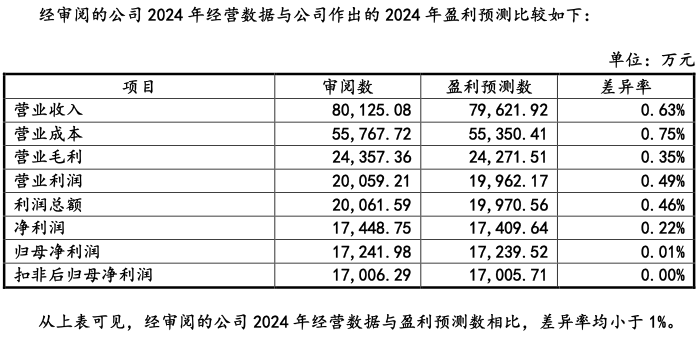

记者梳理IPO申报材料发现,天工股份2024年8月30日被暂缓表决后,当年11月1日北交所二次上会获通过,与此同时,上市委要求天工股份完善盈利实现数未达盈利预测的补偿承诺及保障措施,以及2024年上半年线材收入下滑的具体原因。

对此,天工股份在落实意见回复中表示,鉴于公司未来业绩存在波动的风险,为保护好全体投资者合法权益,作出承诺: 自公司股票在北京证券交易所上市后,如公司在2024年度归属于上市公司股东的净利润未达到13,791.62万元,实际控制人承诺就公司当年度利润实现数与上述金额的差额部分(即上述金额减公司实现的当年度归属于上市公司股东的净利润)对公司进行现金足额补偿。

另外,实际控制人承诺如公司在2025年度、2026年度归属于上市公司股东的净利润未达到前述金额,实际控制人亦将就公司当年度利润实现数与上述金额的差额部分对公司进行现金足额补偿。

而前次审议暂缓,上市委还要求天工股份的保荐机构出具2024-2026年的盈利预测报告。

业界人士指出,在历年的IPO中,被要求出具3年的盈利预测报告,而且还要求给出未达盈利预测的补偿措施的发行人,天工股份算是史上第一家。

高度依赖单一客户凸现业绩隐忧

近年来,天工股份盈利能力显著提高,业绩呈现出快速递增态势,但期间波动幅度明显。

据招股说明书(上会稿)披露,2021年-2023年及2024上半年(以下称报告期),天工股份实现营收分别为2.83亿元、3.83亿元、10.35亿元、4.07亿元;归母净利润分别为2034.32万元、6998.14万元、1.7亿元、1.04亿元。

通过上述报告期财务数据可见,天工股份2023年实现收入10.35亿元,同比增长170.05%,归母净利润1.70亿元,同比增长142.57%,收入业绩呈现爆发式增长,其中公司向第一大客户常州索罗曼的销售金额为8.64亿元,占当期营业收入比重83.45%。

以此来看,天工股份与 “果链” 企业常州索罗曼的合作成为其业绩增长的关键。

2022年至2024年上半年,天工股份向常州索罗曼的销售收入分别为1.07亿元、8.64亿元、3.13亿元,占总营业收入比重分别为27.88%、83.45%、76.84%。这意味着近两年公司对常州索罗曼的依赖程度较高。为此,天工股份的业绩增长被质疑是否真实可靠,其销售真实性曾遭到北交所的两轮问询。

这种高度依赖单一客户的模式引发了市场对其业绩可持续性的质疑:一旦双方合作关系出现变化,如常州索罗曼因自身经营问题减少采购量,或者寻找其他供应商,天工股份的营收将受到严重冲击。

对此,天工股份解释称,因受益于2023年钛金属作为创新元素在消费电子领域的首次大规模应用(如用于部分手机类型的边框等),公司2023年收入业绩呈爆发式增长,然而,这种爆发式增长背后也存在隐忧。

公司在回复北交所审核意见时坦言,2023年的收入业绩爆发增长存在一定偶然性,不确定具备可持续性。

果然,在前几年高速增长后,2024年公司业绩开始大幅放缓。最新一期财报显示,2024年1-12月,公司实现营业收入8.01亿元,同比下降22.59%;归属于母公司股东的净利润1.72亿元,同比微增1.57%;主营业务毛利率同比提升4.64个百分点至31.87%。

天工股份称,2024年收入变动主要系消费电子领域A公司手机用线材销量减少所致,同时坦言,若公司未来未能及时适配客户经营决策变更或原材料价格发生异常波动,公司存在经营业绩发生波动的风险。

此外,天工股份向常州索罗曼销售产品毛利率大幅高于其他产品毛利率。北交所曾要求说明,公司与常州索罗曼交易价格的公允性。天工股份称,报告期内,公司向第一大客户销售线材的单价与宝钛股份钛产品的销售单价差异率仅在10%-12%内,毛利率有较大差异主要是产品类型差异导致。

值得关注的是,天工股份与常州索罗曼的合作模式也被认为存在利益输送的嫌疑,尤其是双方合资成立的索罗曼天工是否仅为利益输送工具的问题尚未得到明确解答。

记者还注意到,天工股份计划募资3.6亿元扩产,但其产能利用率尚未达到饱和状态且2024年上半年产能出现下滑。报告期内,公司产能利用率分别为75.58%、71.84%、87.27%和80.51%。

对于2024年上半年产能利用率有所下降,天工股份解释称,主要是EB炉较公司原有的VAR炉对于返回料的再利用具有明显优势,常州索罗曼结合A公司对ESG方面的需要向公司提出增加EB炉生产的要求,公司于3月30日转固投入使用,但由于项目建设周期影响,导致公司在2024年上半年向常州索罗曼供应的用于A公司下一代手机用钛材的数量同比有所下降。

(文章来源:深圳商报·读创)

(原标题:IPO雷达 | 天工股份闯进“注册关”,罕见盈利补偿方案能否护航?高度依赖单一客户现业绩隐忧)

(责任编辑:65)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1