热门:

中国汽车流通协会:1-2月中国汽车进口6万辆降46%

中国进口车进口量从2017年的124万辆持续以年均8%左右下行,到2023年仅有80万辆。2024年汽车进口70万辆,同比下降12%。目前2025年1-2月进口汽车5.6万辆,同比下降46%,进口车持续萎缩压力较大。随着国产车的崛起和国际品牌本土化加速,近几年汽车进口持续低迷,1-12月持续3年负增长。

2025年1-2月进口最高的前10国家是:德国16867辆、日本13014辆、斯洛伐克11248辆、美国6543辆、英国4434辆、瑞典1018辆、墨西哥971辆、奥地利538辆、韩国218辆、匈牙利202辆。1-2月同比去年1-2月增量最大的是斯洛伐克1530辆。

2024年1-12月进口车最高的是日本227987辆、德国192817辆、美国109842辆、斯洛伐克62412辆、英国45096辆、瑞典22311辆、奥地利10790辆、墨西哥8253辆、匈牙利8063辆、韩国4773辆。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进口燃油车需求也出现明显下降。随着国际关系的不断复杂,还是要未雨绸缪建立更多的复杂的进口模式,维持进口车合理规模。

一、中国汽车进口总体走势

1、汽车进口增速特征

在2014年进口车达到143万辆峰值后下行,2016-2017年进口增速稍有企稳改善,2018年以来至今持续下滑。2023年进口规模锐减,全年进口仅有80万辆,同比下降10%。2024年进口规模锐减,全年进口仅有70万辆,同比下降12%。目前2025年1-2月进口汽车5.6万辆,同比下降46%,进口车持续萎缩压力较大。

2025年1-2月进口汽车5.6万辆,同比下降46%,环比去年11-12月降56%,这是近期少见的1-2月巨大下滑。2024年汽车进口70万辆,同比下降12%。随着国产车的崛起和国际品牌本土化加速,近几年汽车进口持续低迷,进口车持续3年负增长,如果熨平波动,则是连续7年的负增长。

近期国际关系复杂,2024年7-8月加大进口车规模防范风险,透支的影响在今年年初仍有体现。

2、整车进口月度走势

2024年上半年呈现正常季节走势,尤其6-8月进口恢复较好。随着进口加关税的预期落空,9-11月剧烈下滑,高端消费压力较大,很多经销商等待加税的去库存。年初的销量下滑幅度惊人,主要也是观望今年的降级情况,2月后有所企稳。

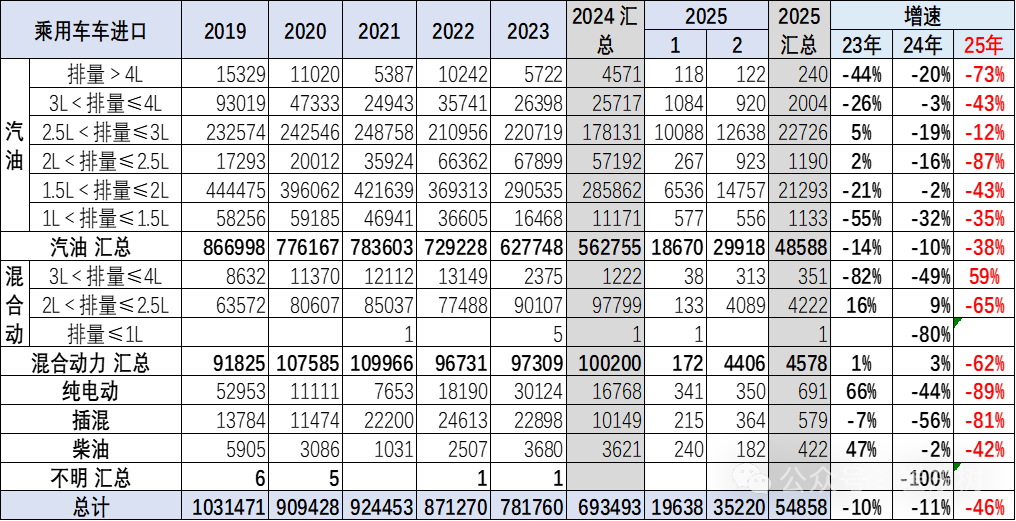

3、汽车整车进口结构特征

2017-2019年的进口车市都是相对稳定的。2022年以来各类车型全面下滑。传统的卡车2023年进口较多,目前快速回落明显。新能源重卡替代进口重卡成为新增长点。2025年乘用车的进口小于需求,进口量还会恢复。

今年汽车进口结构中的乘用车占到98%的绝对主力地位,其中2025年1-2月进口轿车2.4万辆、占比42%;进口四驱SUV进口1.7万辆、占比30%;而新能源车的未列名机动车进口0.07万辆、占比1%。2024年的商用车进口表现一般,尤其是2023年轻卡进口回升较大,但牵引车和中卡等均不强。近期的进口皮卡也很弱。

乘用车进口占汽车进口的98%,如果包含轻卡中的皮卡,则乘用车数量占比更高。今年进口车全面下行,潮玩类需求也不太好。

4、新能源汽车整车进口结构特征

近几年进口新能源乘用车实现持续高增长,2024年出现剧烈下滑。2025年1-2月进口纯电动的乘用车691辆、降89%;插混579辆、降81%,进口新能源乘用车表现较弱。

乘用车的传统燃料进口车市场下滑较大,卡车中柴油车占比回升,而汽油货车的占比下降,与牵引车需求相关。

2025年的高端汽油皮卡进口表现缓慢。近期国内新能源商用车市场表现相对较强,进口纯电动皮卡车市场也表现相对较差。

2024年进口乘用车新能源进口占比达到3%,2025年1-2月进口新能源车占比下降到2%,纯电动较去年有小幅下降,燃油乘用车仍是绝对主力。货车中的汽油车比例仍是较高的,但柴油车提升较好。

5、乘用车整车进口排量结构特征

乘用车的进口车型排量集中于2升以下汽油车型,3-4升抗跌能力较好。

乘用车的进口车型排量原本集中于2升以下汽油车型,2025年1-2月占比整个汽油车的进口量46%的比例,较去年下滑7个点。

高端大排量车型下降的稍慢。近几年的2.5升-3升的大排量进口车销量下降慢,占比提升。由于国内市场的车型主要2升以下,因此进口的2.5升-3升的有较小竞争压力。

二、汽车进口市场格局

1、分国别进口特征

中国乘用车的进口国别仍以德国、日本、斯洛伐克、美国为核心,近期斯洛伐克进口增长较大。

2、整车进口月度走势

1-2月进口车下滑压力较大。2025年1-2月进口最高的前10国家是:德国16867辆、日本13014辆、斯洛伐克11248辆、美国6543辆、英国4434辆、瑞典1018辆、墨西哥971辆、奥地利538辆、韩国218辆、匈牙利202辆。1-2月同比去年1-2月增量最大的是斯洛伐克1530辆。

2024年全年进口车最高的是日本227987辆、德国192817辆、美国109842辆、斯洛伐克62412辆、英国45096辆、瑞典22311辆、奥地利10790辆、墨西哥8253辆、匈牙利8063辆、韩国4773辆。

3、新能源汽车整车进口国家特征

2019年前新能源车的进口数量较大,但2021年特斯拉国产导致的纯电动下滑的幅度较大。

2021年纯电动车受到特斯拉国产的影响而下降较大,但2022-2023年新能源的发展很好,让更多企业进口新能源。

2024年国产车竞争力较强,进口主力国家的新能源车进口下滑一半。今年的进口新能源乘用车压力进一步加大。

三、汽车市场销量格局

1、进口车总体销量

由于中国自主车企强大,进口车销量表现持续走差,也弱于国内国产豪华车市走势。2021年进口车销量达到94万辆,相对于2020年销量下滑6%。

2022年进口车的销量84万辆,同比2021年大幅低10%,也相对弱于国产车的表现。2023年终于恢复正增长,达到91万辆,增8%。

2024年1-12月进口车交强险数据为80万辆,同比下降12%。由于2024年初高基数的影响,今年1-2月进口车零售下滑较大,未来压力仍大。

前几年的进口车在1月均保持近10万辆的较高进口量,但今年进口车销量走势剧烈下滑,这与2024年底的进口车零售大幅回升有一定关联,春节因素导致1月需求不旺,2月恢复缓慢,未来进口可能更为谨慎。

2、进口车品牌特征

过去几年进口超豪华车持续增长,但2023年以来出现12%的下滑,2024年加速下滑46%,2025年1-2月下滑31%。宾利和劳斯莱斯表现较坚挺,虽然连续下滑,但仍在相对高位销量。玛莎的走势总体低迷,超豪华总体走弱,体现超高端消费群体的购买力暂时放缓,但高端法拉利2025年1-2月表现很不错。

目前进口车主要靠豪华车的需求支撑,非豪华进口车剧烈萎缩。进口车中的主力进口豪华车占比大幅增长。2025年的雷克萨斯的进口零售下滑6%,表现不错。宝马、奥迪、路虎的表现总体较强,保时捷的近期表现偏弱。

合资品牌进口车快速萎缩,丰田与大众、斯巴鲁等部分品牌进口车萎缩剧烈。

3、进口超豪华车品牌区域变化特征

进口车市场的需求总体偏弱,其中上海、深圳、北京与成都等传统富裕地区的进口超豪华车市场压力较大。新能源车对超豪华的影响不大,有钱的要体现地位,法拉利等表现仍是很好。由于超豪华的特殊商务与身份特征,市场的需求总体不佳。

4、豪华车区域变化特征

总体国产与进口豪华车市场的需求总体偏弱,其中上海、深圳、北京、重庆等传统富裕地区的豪华车市场压力较大。今年的苏州和重庆等表现一般。

(文章来源:中国证券网)

(原标题:中国汽车流通协会:1-2月中国汽车进口6万辆降46%)

(责任编辑:73)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1