热门:

美锦能源资产重组告吹,大股东陷债务危机99.7%股权质押,子公司被法院列为被执行人

4月11日晚间,美锦能源(000723)披露公告称,公司决定终止发行股份购买资产之重大资产重组暨关联交易事项。美锦能源预计2024年归母净利亏损8亿元—11.5亿元,且控股股东美锦集团陷入债务逾期危机,投资者原本对此次重组有所期待。

公告显示,美锦能源决定终止通过发行股份的方式购买美锦能源集团有限公司持有的临县锦源煤矿有限公司51%股权、山西弘弛鼎盛投资有限公司持有的山西汾西正旺煤业有限责任公司49%股权、山西苏扬鼎盛矿业投资有限公司持有的山西汾西正城煤业有限责任公司49%股权。

本次美锦能源发行股份购买资产的交易对方美锦集团为其控股股东,交易对方山西苏扬和山西弘弛皆为美锦集团实际控制的企业,因此本次交易构成关联交易。同时,美锦能源拟发行股份,发行对象为美锦集团、山西苏扬和山西弘弛,当时确定的发行价格为3.61元/股。

值得注意的是,在披露收购预案时,美锦能源曾在风险提示中提到,本次收购标的公司的股权均存在质押,其中美锦集团持有的锦源煤矿51%的股份质押给中国信达山东分公司、山西弘弛持有的正旺煤业49%股份质押给太原通达聚信资产管理有限公司、山西苏扬持有的正城煤矿49%股份质押给太原通达聚信资产管理有限公司,目前主债务未偿还完毕。

美锦能源表示,鉴于交易各方对本次交易进行协商和谈判后对相关商业条款未能达成一致,公司及交易对方拟终止本次交易。

目前,公司各项业务经营情况正常,本次重组交易的终止对公司现有生产经营活动和战略发展不会造成重大不利影响,亦不存在损害公司及中小股东利益的情形。

美锦能源总部位于山西太原,是国内较大的独立商品焦和炼焦煤生产商,目前拥有汾西太岳、东于煤业、锦富煤业、锦辉煤业四大煤矿,经核准产能630万吨/年,焦炭生产能力1095万吨/年,在产产能895万吨/年,主要为标准一级焦炭。控股股东为美锦能源集团,公司实际控制人姚俊良家族。

此前业绩预告显示,美锦能源预计2024年归母净利亏损8亿元—11.5亿元。本报告期公司业绩下降,主要是因为我国煤炭、焦炭的市场价格总体呈现下跌趋势,同时受下游钢铁市场行业影响,营业收入及净利润不及上年同期。

3月31日,美锦能源(000723)发布公告,第一大股东美锦集团部分股份办理了质押展期业务。截至2025年3月28日,公司的第一大股东美锦集团累计质押股份数量为16.41亿股,占其所持股份的99.7%,占公司总股本的37.03%。

近年来,美锦能源开始转型氢燃料汽车,2017年以9750万元的对价收购了佛山飞驰汽车15%的股权,开始正式涉足氢能行业。此后,美锦能源又通过公开竞购的方式,以2.35亿元的价格取得飞驰汽车36.2%的股份,成为后者第一大股东,实现对飞驰汽车的控制。

不过,氢燃料汽车并没有给公司带来太大帮助,2024年上半年,美锦能源实现营业收入88.14亿元,其中,氢能行业收入5.58亿元,对比去年同期虽有所提升但占比极小,仅为总收入的6.33%。

3月22日,美锦能源公告,佛山飞驰汽车因货款欠款未能按调解协议支付,被法院列为被执行人,执行标的为3,048.69万元。

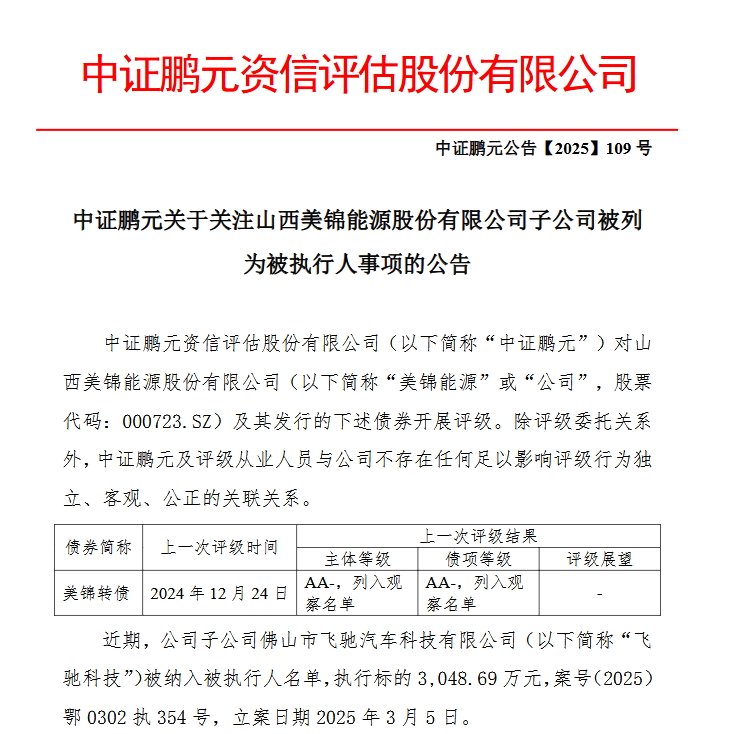

评级机构中证鹏元认为,当前焦炭市场价格仍处于低位震荡,预计公司业绩持续承压,且面临较大债务压力;同时需继续关注控股股东相关逾期债务化解事宜进展、公司氢能领域和焦化板块的产能消化及效益情况,以及重大资产重组的进展等事项。

综合考虑公司现状,中证鹏元决定维持公司主体信用等级为 AA-,“美锦转债”信用等级维持为 AA-,并继续将公司主体信用等级和“美锦转债”信用等级列入信用评级观察名单,评级结果有效期为 2025年3月21日至“美锦转债”存续期。

来源:读创财经

(文章来源:深圳商报·读创)

(原标题:美锦能源资产重组告吹,大股东陷债务危机99.7%股权质押,子公司被法院列为被执行人)

(责任编辑:3)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1