热门:

京东外卖,围魏救赵

刘强东回到了他最熟悉的战场。

在4月流传出的一段视频里,刘强东身穿京东外卖服,与一众骑手围坐,并频频举杯向骑手们敬酒。“我和兄弟们喝酒,从来不会拒绝。”

和员工称兄道弟、一起喝酒,是这位京东创始人最熟悉的套路。刘强东骑着小电驴穿梭在大街小巷的物料,也变成了热搜上的谈资。

在此以前一段流传甚广的资料中,刘强东谈到,“不要和雷军比营销,我们比不过他。”

但如果是王兴,那看起来另当别论。

这是一个失去了边界的商业时代,没有一家互联网公司可以安稳地守住自己的腹地。过去几年,刘强东重新在大众视野变得活跃,内部演讲视频频频流出,显示出一种进攻性的姿态。

当电商被短视频和直播重构,京东对于边界的消失感,或许在大厂中有最为明确的感受。而美团则被认为是一向没有边界的互联网公司,王兴从餐饮外卖开始以互联网改造本地生活,并且越走越远,最终走到了数码3C——这原本是属于京东的领地。

这场战役的戏剧性在于,双方都选择了“攻其必救”的战术。

美团用闪购直插京东的利润腹地,京东则以外卖动摇美团的现金流根基。这种相互扎心的打法,将即时零售战场变成了互联网巨头的主战场。

数据:程璐制图:何淼猛攻外卖

“很明显,外卖业务是京东今年的一号工程。”电商分析师李成东对界面新闻称。

李成东算了一笔账:现在京东外卖每单亏损十块钱,每天补贴500万单,一天就亏5000万。假使随着订单量增长至2000万单,每单亏损收窄至五块钱,一天还是会亏损一个亿。京东年利润400多亿,相当于拿出一大部分利润来做创新业务,可见其猛攻决心。

在过去电商竞争中,“快”一直是京东立足的一大优势,也是优质中产人群留在京东的重要原因。而如今同样主打“快”、30分钟送达的美团闪购,正在挑战这一点。

更为敏感的是,美团正在以不断扩张的即时零售品类,开始触及京东的最核心利益。

据蓝鲸新闻从知情人士处获悉,今年3月初,美团闪购内部沟通会上BM(事业部负责人)曾对管理团队汇报了一组数据,其中不少类目已实现了对电商平台的反超,其他一些核心品类也正迅速接近电商。

其中包括,2024年美团闪购3C家电订单量接近京东全站的四成,其中电脑办公类商品订单量已经超过京东全站,手机通讯类商品订单量超过京东全站四成,水饮、乳制品、零食等日用快消品订单大幅超过多个电商平台。

这意味着,当用户需要马上买一个手机、耳机或退烧药时,京东不再是跳入脑袋里的首选了。京东耗时20年打造的“211限时达”护城河,正被美团“30分钟送达”的闪电战挑战。

按照美团核心本地商业CEO王莆中的说法,美团非餐饮品类订单已突破1800万。

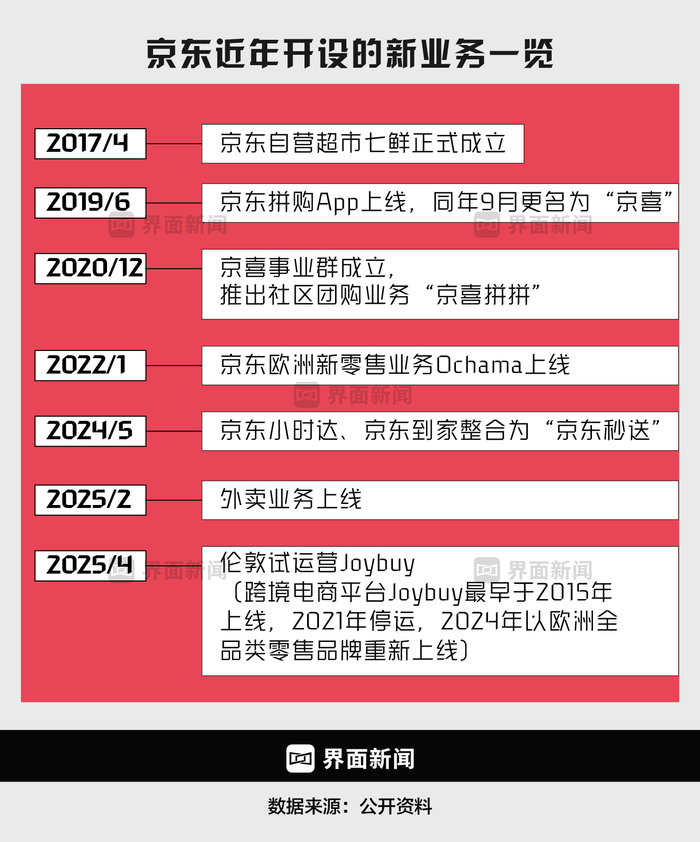

京东的焦虑更源于希望寻找到新的增长引擎。当阿里All in AI、拼多多横扫海外、抖音电商狂飙突进时,京东主站GMV已跌至行业第四。

近年来,京东为寻找第二增长曲线进行了多维度尝试,但效果未达预期。最为典型的案例便是京喜——2019年,京东为对标拼多多推出京喜拼购,曾一度占据京东在微信的一级入口,但社区团购的竞争难度要远超预期,2022年该业务被拆散重组。

在云计算与科技领域,尽管京东云早在2016年便独立运营,但相比阿里云、腾讯云,京东云的市场份额依然偏低。

内部近年来的业绩或许能更直观地反映其紧迫感。2019年以来,京东核心零售业务增速持续放缓,从2020年的36.8%降至2023年的1.7%,增长放缓。

随着2024年刘强东回归,以及即时零售(如京东秒送)订单量激增与供应链优化,即时零售业务成为京东整体净利润率改善的关键变量——2023年非GAAP净利率提升至3.2%,2024年进一步升至4.1%。

据知情人士向界面新闻透露,刘强东去年就曾向团队发问,京东增长的第二曲线到底在哪?为此,团队做了很多调研,找了很多方向,最后确定做外卖,希望以外卖这个高频流量业务,带动主站GMV(成交总额)和用户活跃度的增长。

京东进入外卖并非毫无积累,达达的130万活跃骑手和覆盖全国2300余县区市的运力网络,成为京东外卖的基础设施。此外,京东长期积累的仓储网络为其外卖业务提供了稳定的履约基础,尤其在生鲜、医药等品类中已有成熟经验,可快速迁移至餐饮配送。

数据:程璐制图:何淼攻城略地

互相喊话是大公司进行舆论战的一种方式,舆论战不完全是没营养的“口水仗”,很多时候是为了抢占用户心智。

4月21日,京东发布《致全体外卖兄弟骑手们的公开信》,抨击竞对平台对骑手搞“二选一”,并进行了言辞激烈的抨击。

更早之前,京东宣布给骑手们上社保,刘强东对此的发言则是:克扣兄弟养老钱是耻辱。据福布斯一篇稿件的分析,这一决定将让京东年增支近35亿元。

在用户、商家对美团已有依赖,平台效应已经形成的状态下,如果以常规逻辑来打,几乎很难有胜算。京东打法中的“战略制高点”,目前看起来,就是“价值观攻击”。

从学术研究、人物特稿到商业电影,骑手是一个被反复拆解和表达的对象,这也是美团最具争议的部分,京东的举动显然想故意撕开这个社会性的创口。在其引发更大的舆论漩涡时,也触怒了偶尔“看后视镜”的美团高层们。

价值观攻击背后,另一则意图,也是对作为产能的外卖配送员的抢夺。

截至3月下旬,京东外卖已招揽超一万名全职骑手,未来三个月又将原本计划招收的五万名全职骑手提升一倍,且全额缴纳五险一金。

在骑手之外,京东需要争夺的还有商家。目前京东的打法主要是争夺品牌连锁商家,尚未覆盖到更多的中小商户和下沉市场。这对美团的影响更直接、更有价值。因为现在战场的主要成本高在物流上,低客单和高客单的配送成本是一样的。

补贴大战伊始,为了揽获尽可能多的品牌商家,0佣金是京东祭出的一张王牌,不仅如此,京东有意通过大商户来营销迅速提升份额,形成“标杆效应”。比如首批入驻的商家包括瑞幸、喜茶、海底捞、周黑鸭、汉堡王等知名连锁品牌。此外,还通过区域招商会(如郑州首场招商会)吸引本地服务商和连锁品牌入驻,强调“品质外卖”与全国统一大市场战略的结合。

京东CEO许冉曾称,京东预计1年时间会投入100亿,并且只聚焦在品质外卖这条赛道。这一点对京东来说更为可控。

但在商家入驻初期,对比美团早期的“地推铁军”,京东外卖的地推还是显得“匆忙”了些。

京东外卖自2月11日正式上线以来,展现出了惊人的扩张速度——截至3月24日,短短42天内已吸引超过45万家商户入驻。然而,在快速扩张的过程中,诸多还需打磨的运营问题也逐渐浮现。

上线之初,京东外卖的入驻政策还算简单——商家上架5个商品,审核通过就能营业,地推人员次日即可拿到佣金。然而,2月24日,政策突然收紧,要求商家必须上架15个商品。

审核过程也相对麻烦。据在多个平台有地推经验的阿意(化名)称,京东外卖的审核存在严重的滞后性,第一次提交要等待三天,客户才有短信通知是否通过审核。“大概率是通不过的,而且驳回的概率极大,又得重复跑回去填写资料再次提交。”

彼时,据阿意介绍,京东的外卖部门尚没有正式的运营团队去进行商家接管,地推人员遇到很多Bug都是在外部群里交流经验。

京东外卖的地推业务采用了一种“金字塔式”的外包模式:京东将推广任务层层分包给服务商,服务商再转给代理,代理继续发展下线,每一层都要"吃掉"一部分利润。最终,真正跑腿的地推人员成了链条的最末端,也是最脆弱的一环。

时隔一个月,阿意拿到了被服务商拖欠的地推款。据《光子星球》报道,在早已被美团饿了么教育成熟的外卖市场,地推人员迅速饱和内卷。进入4月,单户商家的签约奖励,已经从早期的一百多元,减少到50-80元。与此同时,京东外卖的地推工作也进入到查缺补漏的阶段。

制图:何淼胜算几何?

京东进军外卖市场,这场豪赌的风险在于,京东能否承受住“用主站利润喂养新业务”的财务压力。

李成东认为,现在京东希望迅速把外卖订单量拉起来,在最短时间内达到至少老二的位置,也就是2000万单。这样即便外卖业务本身亏损,但流量反哺电商业务,整体战略上仍可接受。

4月22日,京东外卖日单量突破1000万单,覆盖166城,这个过程仅花了50天。而美团外卖在2023年披露的数据是日均单量峰值超8000万。

京东外卖目前面临的核心问题是订单密度不足,这与拓展初期有关。据骑手在社交平台发布的信息来看,京东外卖对配送时间和单次接单数量有更为严格的要求,这导致部分骑手在京东平台日均配送量仅为其他平台的一半。

如一位杭州骑手反映,他在其他平台日接单50-60单,京东仅20-30单,尽管京东每单配送费较高,平均10-20元,高于美团的4-6元,但单量不足削弱了整体收入的吸引力。还有骑手反映京东存在定位偏差、派单逻辑不合理等问题。京东对超时订单罚款高达50-400元,被骑手称为“心跳加速器”,而美团已试点取消超时罚款。

外卖业务是一个壁垒高、利润率低、做起来又苦又难的领域,百度、抖音、快手都相继折戟。阿里和美团对打多年,投入不菲至今亏损,行业格局很难改变。

据零售电商行业专家庄帅介绍,外卖行业的高壁垒主要体现在两大难点:一是餐饮行业的“有限供给”。餐饮商家受制于菜品原料供应、店员人手、门店经营时间等多个因素,很难像工业品那样通过增加生产线快速扩产,天然存在产能天花板。

这意味着新外卖平台很难像拼多多当年那样,通过选择差异化商家的策略快速崛起,而只能从美团和饿了么手中抢夺存量商家。

二是“峰值即配”带来的超高运营成本。庄帅称,外卖行业的另一个核心挑战是“每天都是双11”——午餐和晚餐时段形成极高峰值需求,平台必须建立强大的即时配送网络。

“这些投入需要数以千亿计的资金和时间,很难短期突破。” 庄帅强调,这也是为什么百度、抖音、快手等流量巨头尝试外卖业务,却无一成功的原因。

资本市场也对京东进入外卖市场及美团可能的反应感到担忧。

4月22日,摩根大通发表报告指出,京东与美团股价在过去一个月表现落后于中概互联网指数ETF(KWEB.US)基准,该行预计京东在2025年与2026年进入内地外卖市场将获得约5%的市场份额,配送量与市场份额将在2025年底增至10%,但在2026年将有所回落。

京东猛攻外卖的做法被外界视为“围魏救赵”,本质上是希望通过外卖牵制美团,减缓其在即时零售领域的扩张速度。

这个策略是否成功,需要时间来给出答案。一方面,“围魏”需要更多的弹药补贴,京东能否在可承受的投入内尽可能快地瓜分市场,还需验证。另一方面,“救赵”能否见效,即外卖流量能否反哺京东传统电商和即时零售业务,同样充满变数。

(文章来源:界面新闻)

(原标题:商业头条No.71 | 京东外卖,围魏救赵)

(责任编辑:10)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1