热门:

IPO“折戟”,利润骤降,李大龙率广州银行如何破局

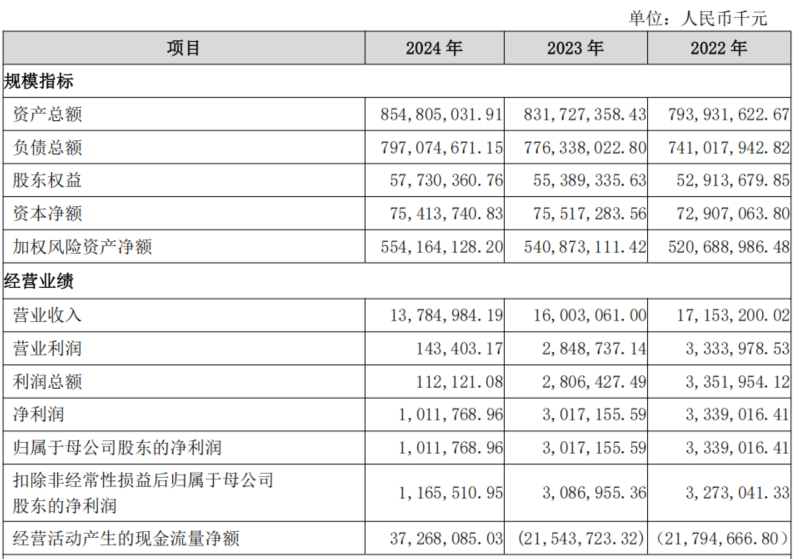

撤回上市申请3个多月后,广州银行交出了2024年成绩单。2024年,广州银行收入137.8亿元,同比下降13.9%;净利润10.1亿元,同比下滑66.5%,净利润连续四年负增长,四年累计缩水77%。

2024年,广州银行信用减值损失达90.9亿元,对利润“侵蚀”明显,但全行加快不良资产出清,去年末不良贷款额、不良率实现双降,不良率同比压降21BP至1.84%。同时,该行加大了重点领域支持力度;财报指出,2024年该行制造业贷款、科技信贷、涉农贷款余额增长率明显高于全行信贷资产增速。另一方面,2024年末,广州银行在大本营广州地区贷款及垫款净额出现负增,背后折射出广州银行面临业务结构调整以及外部经济转型等多重挑战。

2024年末,丘斌达到法定退休年龄,辞任广州银行董事长,出生于1966年的广州银行行长肖瑞彦也逼近退休年龄。2025年1月,李大龙广州银行董事长任职资格获核准。接下来,“新帅”李大龙又将如何率领广州银行“二次创业”,进一步化解重点领域风险,抓住新业绩增长点,助力广州银行经营业绩止跌回升?

不良贷款额、不良率双降

一年计提坏账损失达90亿

财报显示,2024年,广州银行实现营收137.8亿元,同比下降13.9%,连续两年下跌;净利润10.1亿元,同比下降66.5%,连续四年下降,净利润较2020年的44.5亿元缩水77.3%。

数据来源:公司公告

南都·湾财社记者观察发现,相比长三角头部城商行,广州银行的盈利困境与业务结构、不良贷款等密切相关。

Wind数据显示,2020年,广州银行营收对利息净收入的依赖度达80.1%;A股上市的长三角城商行中,江苏银行、宁波银行、上海银行、南京银行、杭州银行同期利息净收入占营收比例分别为71.1%、67.8%、71.7%、68.8%、77.7%,普遍低于广州银行。

近年来,受宏观经济环境和市场利率持续下行等因素影响,银行净息差接连下行,但广州银行净息差滑坡现象更加突出。据wind数据,2020年至2024年,广州银行净息差从2.27%骤降至1.35%,下降40.5%;同期,江苏银行、宁波银行、上海银行、南京银行、杭州银行净息差下滑幅度分别为13.1%、19.1%、37.1%、17.6%、23%,广州银行近四年净息差下降幅度几乎是后五家银行均值的两倍。

2024年,上述五家城商行营收、净利润均实现双增;除上海银行外,营收增速均涨8%,净利润增速均超6%;在债市去年走强背景下,多家城商行投资收益同比大增。广州银行去年实现投资收益25.6亿元、公允价值变动损益4.8亿元,同比分别增加-2.4亿元、4.8亿元,营收占比分别为18.6%、3.5%,利息净收入占比营收比例下降至70.1%。

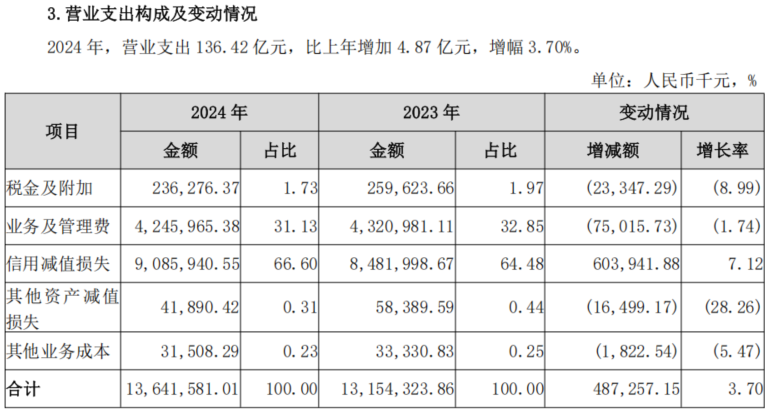

收入端遭遇息差压力,成本端则是坏账损失计提“高企”。2024年,广州银行营业支出136.4亿元,同比增加3.7%,占营收比例近99%;其中,信用减值90.9亿元,同比增加+7.1%,占营收比例65.9%,信用减值几乎全来自贷款和垫款损失计提。

数据来源:公司公告

2024年末,广州银行不良贷款额、不良贷款率实现双降,不良贷款率为1.84%,同比压降0.21个百分点,但据金融监管总局数据,不良率依旧高于全国城商行水平(1.76%);拨备覆盖率158.76%,同比上升1.09个百分点,拨备覆盖率不仅低于全国城商行水平(188.08%),且相较120%-150%的监管线,“安全垫”仍不是很充足。

广州地区贷款及垫款净额负增

“加码”制造业、科技型、涉农等企业

2024年,在息差下行压力下,不少银行依旧通过“以量补价”缓解了部分收入压力,而广州银行在信贷业务上则遭遇了“量”“价”双重挤压。

截至2024年末,广州银行总资产为8548.5亿元,同比增加2.8%;其中,贷款及垫款净额4505亿元,同比减少了11.1亿元,出现负增长。相较而言,上述五家长三角城商行,除上海银行外,总资产同比增速均超13%,各项贷款及垫款同比增速均超14%。

这背后是广州银行正遭遇内外部转型阵痛。

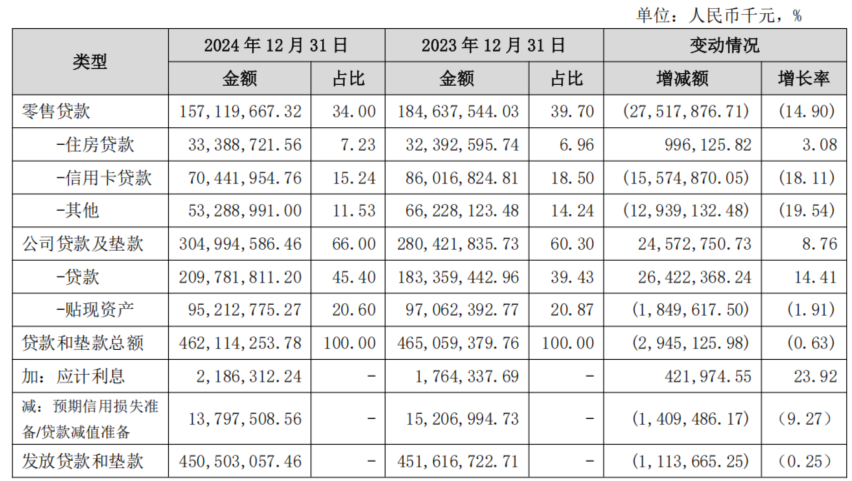

据wind数据,2024年末,广州银行对公、零售贷款占发放贷款和垫款总额比例分别为45.4%、34%,票据贴现占20.6%;相较2020年末,变动分别增加0.1个百分点、-12.6个百分点、12.5个百分点。

2024年末,广州银行贷款及垫款结构。(数据来源:公司公告)

近年,贴现资产在广州银行的贷款比重中快速提升。然而,广州银行IPO招股书显示,2023年,广州银行对公、零售、贴现资产平均收益率分别为4.3%、8.79%、1.55%,贴现资产平均收益率不足对公、零售贷款一半,且收益更高的零售贷款近年失速更加明显。

这某种程度说明广州银行净息差下行压力不仅来自外部利率调整,也来自内部业务结构变化;另一方面,也折射出广州银行贷款业务扩张遇到了“瓶颈”。

肖瑞彦在财报中指出,2024年广州银行制定做好金融“五篇大文章”工作方案,加大重点领域的支持力度;2024年全行制造业贷款、科技信贷、涉农贷款余额增长率分别高于全行信贷资产增速8个百分点、20个百分点和36个百分点。

据wind数据,截至2024年末,广州银行对公贷款中,前五大行业分别为租赁和商务服务业(34.1%)、房地产业(12.4%)、建筑业(12.1%)、批发和零售业(8.4%)、制造业(8.1%),对公贷款仍以传统行业结构为主;其中,房地产业、制造业贷款及垫款余额分别较上一年末减少19.3亿元、34.5亿元。

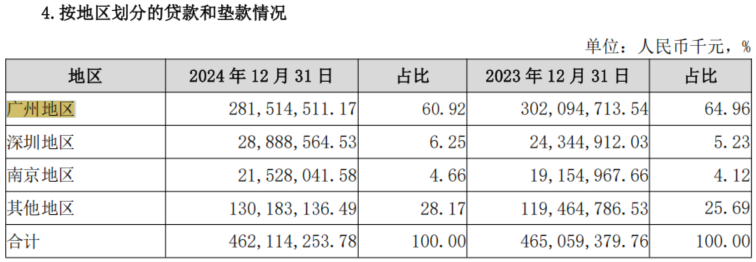

当前,广州银行大部分营业机构和贷款集中在广州地区。2024年末,广州银行向广州地区客户发放的贷款和垫款余额为2815.1亿元,同比减少205.8亿元,占该行发放贷款和垫款总额下降至60.9%。数据显示,2024年广州GDP增速为2.1%,全市规模以上工业增加值同比下降3.0%,经济结构仍处于新旧动能转换期。

数据来源:公司公告

零售方面,2023年,广州银行个人贷款平均收益率高达8.79%,其中很大程度归功于信用卡业务。信用卡是广州银行的“明星业务”,据wind数据,2022年末贷款余额达1015.1亿元,占个人贷款比例达到峰值(55.1%);此后,广州银行信用卡业务增长显示出疲态,风险也开始暴露。2024年末,广州银行信用卡贷款余额704.4亿元,同比减少155.8亿元,连续两年缩减,占个人贷款比例降至44.8%。据招股书数据,2023年末,广州银行信用卡不良率上升至4.88%,不良余额42亿元。

广州银行曾在招股书中指出,2023年受信用卡新规影响,信用卡5万元以上分期业务被迫暂停,同时在居民收入下降的双重冲击下,该行信用卡贷款进一步加剧资产质量压力。

“排队”五年后撤回上市申请

李大龙能否领航“二次创业”成功?

2025年新春伊始,广州就紧跟省政府召开全市高质量发展大会,进一步提振“二次创业、勇立潮头”的精气神,加快建设“12218”现代化产业体系,拉开“大干十二年、再造新广州”序幕。

记者注意到,广州银行在财报中也提及“二次创业”。李大龙在财报中指出,2024年,广州银行全面深化改革,开启激情燃烧的“二次创业”新征程。接下来,李大龙能否带领广州银行在本土新一轮经济转型中抢占先机、焕发新机?

2024年11月,广州银行原董事长丘斌到龄退休;2025年1月,农行系背景的李大龙接任广州银行董事长。公开信息显示,李大龙是曾在农业银行工作多年,曾任农行深圳分行支行副行长、农行澳门分行副行长、农行广东省分行副行长、农行广州分行行长等职,深耕粤港澳大湾区多年。

“空降”至广州银行,李大龙如何带领这艘大船重新起航?

首先,面对一年超90亿的不良减值损失,如何化险、补漏洞是广州银行无法回避的。李大龙在财报中表示,2024年,广州银行成立特资经营中心、特资催收中心,实现不良资产管理由“分散清收”向“集约经营”转型。

值得注意的是,2024末,广州银行不良率同比虽然回落至1.84%,但关注类贷款占比上升45BP至4.96%,逾期贷款增加62.2亿元至227亿元,信贷风险管控仍面临挑战。

作为李大龙上任后发布的首份财报,广州银行2024年财报介绍了该行2025年五项工作重点及措施,包括“强化风险应对能力,筑牢内控合规根基”,其中提到强力推进风险处置化解,综合运用多种市场化处置方式,合力加强现金清收,向已核销资产要效益。

此外,广州银行指出,2025年加快推进特色发展,提升差异化竞争能力,包括“培育十大特色客群、十大特色产品和十大特色业务”“全力做好‘五篇大文章’”“聚焦重大战略、重点领域、薄弱环节”等。在多个“十大”、多篇“大文章”和不同重点下,李大龙在开局又如何“落子”?

从公开信息看,李大龙的第一步棋紧跟广州“产业第一、制造业立市”战略,下在了制造业与科创领域。自2024年11月出任广州银行党委书记后,李大龙已经拜访了多家制造业相关企业。2024年12月,加入广州银行伊始,李大龙率先拜访了广州工控集团。李大龙指出,广州工控集团既是广州银行股东也是重要客户,广州银行愿在项目贷款、供应链融资等方面进一步发挥金融支持作用,更好地服务广州工控集团项目投资、建设落地和改革发展。此后几个月内,李大龙先后拜访了广州轻工集团、华强集团、富德集团等多家综合性企业,期间还约见了融捷投资控股集团董事长吕向阳。

5月8日,李大龙带队到访广东暨德康民生物科技有限责任公司,就在广州“益企共赢计划”框架下如何全面助力企业发展进行了考察交流。据悉,“益企共赢计划”是广州市推动金融赋能实体经济、助力产业升级的又一探索,旨在充分整合货币信贷政策、财政政策、产业政策,引导金融机构与科技型企业建立中长期全面战略合作关系。

采写:南都·湾财社记者黄顺威

(文章来源:南方都市报)

(原标题:IPO“折戟”,利润骤降,李大龙率广州银行如何破局)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1