热门:

期债 短期或延续震荡偏强格局

5月初,央行降准降息落地,资金面转松推动期债价格上行,不过随着中美经贸高层会谈取得实质性进展,市场避险情绪降温,且政府债券发行推动社融存量同比增幅扩大,工业生产好于预期,债市开始调整。

央行降准降息落地

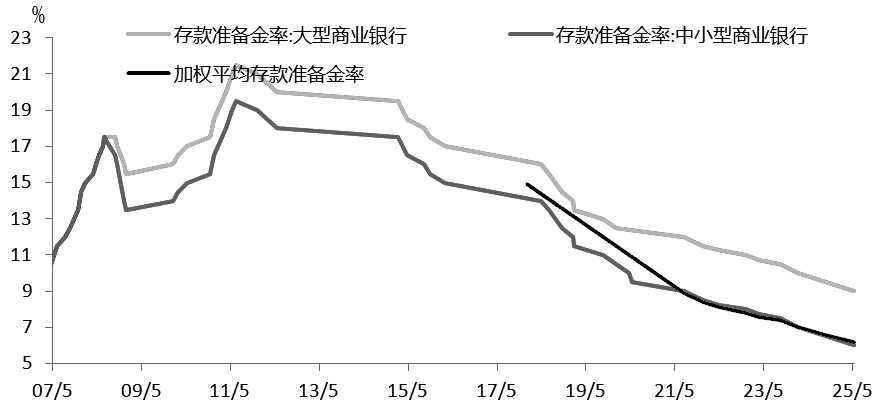

图为商业银行存款准备金率走势

5月7日,国务院新闻办公室举行新闻发布会,为贯彻中共中央政治局会议精神,进一步实施好适度宽松的货币政策,央行加大宏观调控强度,推出一揽子货币政策措施,包括降低存款准备金率0.5个百分点,下调政策利率0.1个百分点等。金融监管总局将推出一系列增量政策稳市场稳预期,推出支持小微企业、民营企业融资一揽子政策。降准降息有助于降低市场融资成本,缓解居民房贷压力,同时推出支持小微企业、民营企业融资一揽子政策,做深做实融资协调工作机制,将助力稳企业稳经济。从资金面看,受降准降息影响,DR007和1周期Shibor均值回落超13BP,至1.6%附近,不过仍高于政策利率,后续仍有下行空间。当前国内房地产市场仍未企稳,市场需求偏弱,预计在外围环境不确定影响加大和实施适度宽松的货币政策的背景下,后续仍有降准降息空间。

国内经济延续向新向好态势

5月份,我国制造业PMI为49.5%,较4月上升0.5个百分点,制造业景气水平改善。4月份,全国规模以上工业增加值同比增长6.1%,环比增长0.22%;社会消费品零售总额37174亿元,同比增长5.1%,环比增长0.24%。以旧换新政策带动家电、文化办公用品、家具等商品热销,金银珠宝、化妆品、体育娱乐用品等升级类商品销售快速增长。1—4月份,全国固定资产投资(不含农户)147024亿元,同比增长4.0%,扣除房地产开发投资,全国固定资产投资增长8.0%,其中基础设施投资同比增长5.8%,制造业投资增长8.8%。随着超长期特别国债的发行和“两新”政策扩围,基建与高技术领域投资有望持续发力。1—4月,全国房地产开发投资27730亿元,同比下降10.3%,单月看,4月投资同比下降11.5%,降幅较3月扩大1.2个百分点。1—4月全国新建商品房销售面积同比下降2.8%,降幅收窄0.2个百分点,房地产投资、销售、价格继续回落。

总体看,4月份外部影响加大,但宏观政策协同发力,主要指标平稳较快增长,投资方面基建与高技术产业形成双支撑,以旧换新政策显效叠加服务消费回暖,国民经济延续向新向好态势。

图为制造业PMI及分项走势

政府债券净融资额维持高位

截至5月末,我国债券市场存量规模已超过186.7万亿元。5月份债券净融资额为23654亿元,环比、同比均有所增加。其中,利率债净融资额17187亿元,同比增加9183亿元,国债、地方政府债和政策性银行债净融资额分别为9402亿元、5057亿元和2777亿元,维持较高水平;金融债净融资额5889亿元,同比基本持平;中期票据、短期融资券、公司债等信用债融资663亿元,环比有所减少,不过同比小幅增加。今年1—5月,国债和地方政府债券累计新增发行63109亿元,今年还有8.3万亿元政府债券待发行,按照7个月平均计算,每月发行规模接近1.2万亿元,考虑到政府债券一般在10月份之前发行完毕,实际每月发行规模将超过1.5万亿元。

美联储降息时间延迟

4月美国非农新增就业17.7万人,高于市场预期,就业增长分布广泛,失业率维持在4.2%,劳动力市场依然稳健,美联储降息的可能性下降。4月美国CPI同比增长2.3%,核心CPI同比增长2.8%,PPI同比增长2.4%,均低于市场预期。当前数据显示美国通胀放缓,但关税冲击等因素或使通胀走势存在变数。目前市场预期美联储6月降息概率降至2.1%,大概率9月份才会降息,全年降息次数也减少至2次。美联储官员表示宽松暂停期可能更长,后续降息要看数据,也要看贸易谈判进展。

展望后市,美国与各国关税谈判的进展会影响市场避险情绪,美日债市的大幅波动有可能间接制约国内货币政策的空间。在外部冲击的影响下,我国部分经济数据走低,物价维持低位,预计央行仍会加大货币政策调控力度,市场资金面有望保持宽松。不过临近半年末,加上债券供给和存单到期量维持高位,6月初市场资金面或面临一定扰动,且6月份央行再度降准降息的概率较低,目前长短端利差也处于历史低位,再度压缩的空间有限,长端国债期货价格波动可能加大。总体看,当前债市多空博弈加剧,市场情绪偏向谨慎,6月份或延续震荡偏强格局。(作者单位:申银万国期货)

(文章来源:期货日报)

(原标题:期债 短期或延续震荡偏强格局)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1