热门:

本质、质疑与动态视角:聊聊几个投资红利基金的必要认知

在资本市场的波谲云诡中,长期投资者总是在寻找那些能够穿越周期、提供稳定回报的资产。近年来,红利策略以其独特的魅力,逐渐成为资产配置领域的焦点话题。

然而,围绕这一策略,市场仍然笼罩着层层认知迷雾——

有人将其简单类比为"高息存款",期待可以稳赚不赔;

有人困惑于分红除权机制,质疑红利投资的真实收益;

而更多人面对琳琅满目的红利指数产品,不知如何选择。

小编尝试从高股息的本质出发,系统梳理红利策略的逻辑与要点,聊聊几个投资红利基金的必要认知。

01 本质厘清——

“类债券”属性下的权益资产

许多初识红利基金的投资者,往往第一眼就被其“高股息”的标签所吸引。

诱人的股息率数字,很容易让人产生一种联想:

这不就是比银行存款、债券收益更高的“类固收”产品吗?

但事实上,红利基金的本质仍是权益资产——其底层持仓是股票,而非债券。

以主流的红利低波ETF基金为例,其跟踪的指数由50只连续分红、高股息且波动率低的个股组成。这批公司虽具备盈利稳定、分红持续的特点,但股价仍会随市场波动起伏。

在市场最艰难的时刻,例如单边熊市的2018年,红利低波全收益指数同样会经历回撤,全年收跌-16%。这个数字虽远低于沪深300指数的-28%,但足以说明,短期持有红利基金并非“稳赚不赔”。

对红利基金抱有不切实际的“低风险理财”预期,就像指望一棵扎根大地的树能在大风中纹丝不动,忽略了它作为“树”本身的基本属性。

那么,红利与高股息的标签只是个噱头吗?绝非如此。

红利基金的魅力,不在于全然规避市场波动,而在于通过双重收益来源(股息收入+资本增值)在时间长河中展现的韧性。

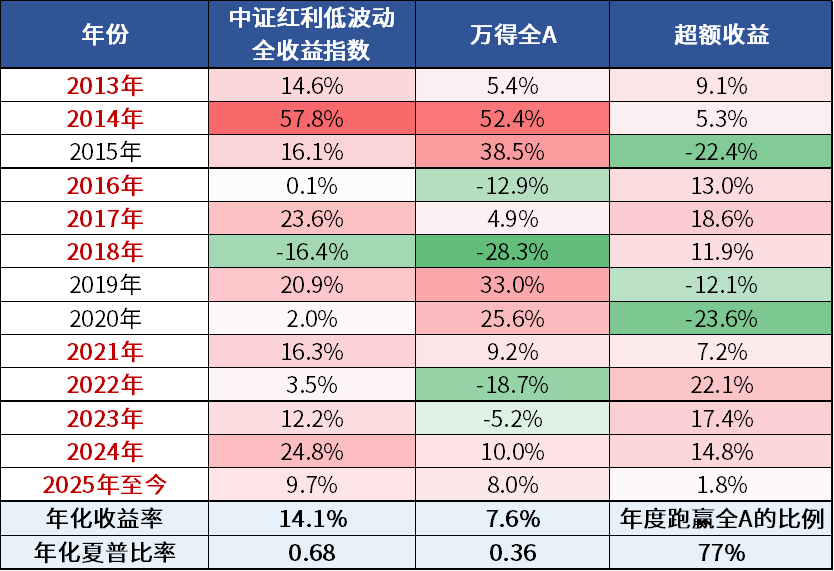

数据来源:Wind,统计区间2013.01.01-2025.7.14,指数过往业绩走势不代表未来表现,不代表投资建议。

数据不会说谎。回溯自2013年初以来,代表A股整体表现的万得全A指数经历了几番牛熊更迭,而红利低波全收益指数展现了一个令人心安的规律:

在万得全A指数下跌的年份里,红利低波指数有100%的占比更能“抗跌”,甚至能逆势取得正收益(如2022年);

而在随后的修复期,它又总能更快地从低谷中爬起,最终在全年较量中,有77%的年份跑赢了万得全A,全收益指数长期的年化回报达到了14.1%。

这种"熊市抗跌、牛市跟上"的特质,正是红利策略的价值锚点。

毕竟,投资者期待的并非“永不下跌”的虚幻承诺,而是“每一次低谷过后,都有望重新回归”的踏实确定感。而这,正是获得感优化与缓解焦虑的具象表达。

02 破解迷思——

分红除权并非零和游戏

"分红不就是左手倒右手,除权后账户总资产纹丝不动,意义何在?"

这恐怕是质疑红利投资价值最普遍、也最直观的声音了。

从除权日那个静态瞬间看,确实如此。账户里确实会多出一笔现金分红,但同时,持有的股票市值会因除权而等额减少,像极了“用自己的钱给自己发了个红包”。

然而,跳出瞬间,从时间维度和商业本质看,这一观点忽略了三个关键维度:

首先,也是最根本的一点,分红是公司实力的宣言。

一家能够持续分红的企业,多已度过烧钱扩张期,进入盈利稳定、现金流充沛的成熟期。它们通常有坚实护城河、稳健财务和负责任的管理层。

本身就是一种强大的信号,即公司有能力、也有意愿与股东分享成长的果实,是成熟与稳健经营的宣言。

其次,分红的魔力在于再投资带来的复利效应。

假设股价10元,每股分红1元(即股息率10%),除权后股价变为9元。投资者若将分红再投资,用1元分红再买入,可得约0.111股(忽略交易费用),持股数将从1股增至约1.111股。长期来看,这种"股数累积"效应会与公司盈利增长共振而显现威力。

举个例子,红利低波价格指数基日(2005-12-30)以来累计上涨1075.8%,而考虑了分红再投资的红利低波全收益指数累计上涨2335.4%,分红再投资贡献了策略长期收益的50%以上。(来源:Wind,截至2025.7.22)

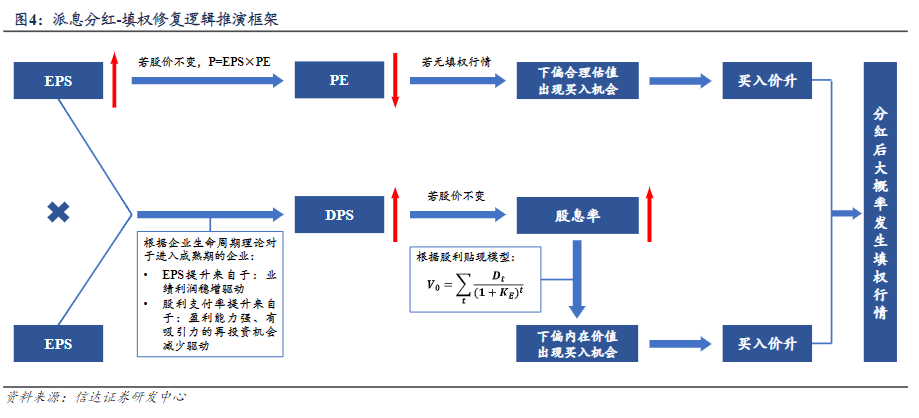

最后,市场本身对分红这一行为存在价值重估。

A股市场向来存在明显的"分红填权效应",即优质公司在除权后,股价往往能够逐步回升至除权前水平。

因为稳定的分红行为,本身就是公司财务稳健、盈利可靠、重视股东回报的强有力证明。这会吸引追求稳定收益的长期资金的关注和流入,从而推动股价回升。

以“分红大户”工商银行为例,其在A股上市后的前18次分红中,6次填权耗时在5天以内,平均耗时55天。(来源:证券时报,2025.1,以上不构成个股推荐)

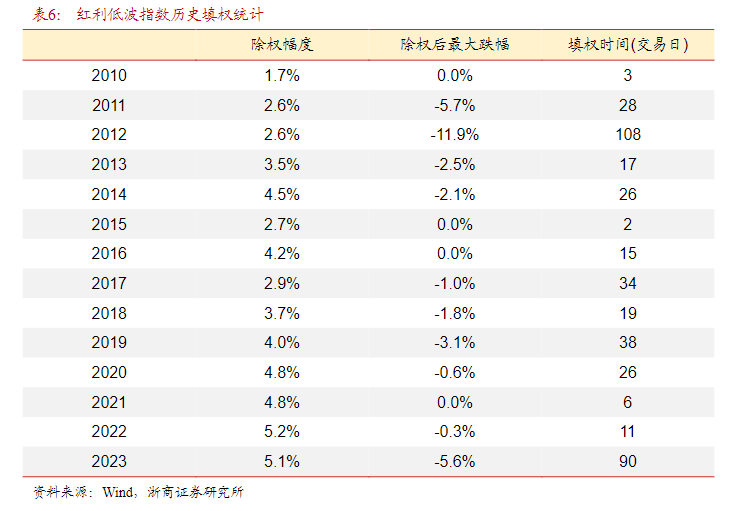

红利低波指数的填权效应同理:

因此,红利投资的收益绝非简单的"买入时股息率×持有年限",而是企业内生增长、市场估值变化与分红政策共同作用的结果。

深刻理解这一点,我们才能避免陷入只盯着静态高股息率、忽视企业基本面的“唯股息率论”误区。

03 指数抉择——

不同红利指数的细节差异

目前市场上的红利指数大致可分为三类,各自承载着不同的价值筛选逻辑,也对应着差异化的风险收益特征。

不存在完美的红利风格指数,只有与自身财务目标相匹配的相机抉择。

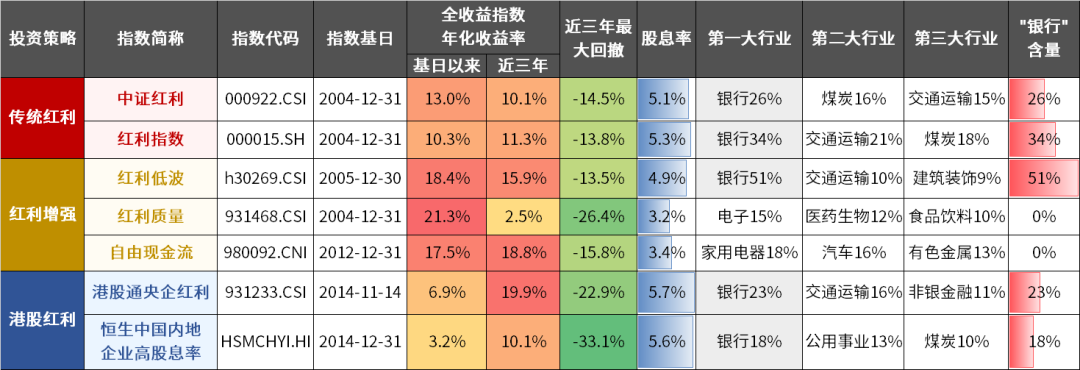

图:代表性红利指数展示

来源:Wind,截至2025-7-14。指数历史走势不代表未来表现,不代表基金产品收益。恒生中国内地企业高股息率采用恒生二级行业分类,其余采用申万一级行业分类。

第一类,传统红利策略

聚焦股息率本身,体现对高股息的纯粹追求,在银行、煤炭、交运等成熟行业构筑价值堡垒,为组合提供更具确定性的现金流。

例如:中证红利、红利指数

第二类,红利增强型策略

在高股息基础上叠加其他因子,创造出更丰富的收益特征,展现出更多的可能性。

例如:

叠加低波动率筛选要求——红利低波

叠加高ROE和盈利质量筛选要求——红利质量

穿透财务表象,直指分红能力源头——自由现金流

第三类,港股红利策略

港股红利则开启另一维度。因市场流动性差异形成的港股折价红利股,正凭借低估值与更高股息的双重优势,构建起独特吸引力。

例如:港股通央企红利、恒生中国内地企业高股息率(恒生红利ETF)

历史数据揭示了一些值得思考的规律:

第一,红利增强策略相较于纯粹高股息策略,的确展现出更高超额收益。

从基日以来表现看,红利低波、红利质量、自由现金流全收益指数年化收益率分别为18.4%、21.3%、17.5%。

但与此同时,其波动回撤较中证红利指数略有增大,股息率也相应下降。

第二,与A股红利指数长期业绩较稳定的特征不同,港股红利带有港股高Beta属性,短期爆发力更强。

例如,港股通央企红利指数近三年以19.9%的年化收益率位居前列,但回撤也相对更大。

需注意的是,港股红利产品可能涉及汇率波动及20%红利税,需纳入投资的综合考量。

第三,多数红利指数在银行板块的集中度较高,这对组合构建提出了新的考量。

对于希望配置红利、又担忧本轮银行板块“史诗级”牛市后可能出现短期扰动的投资者,“银行含量为0”的自由现金流、红利质量指数或许值得关注。

04 动态视角——

指数上涨后的股息率之谜

“红利指数最近涨了不少,股价上去了,股息率不就下来了吗?那现在投资红利基金,是不是等于高位接盘,红利策略还有效吗?”

这或许是近期不少关注红利基金的投资者心中盘旋的疑问。

这个担忧很自然,股息率=每股分红/股价,股价上涨但分红不变,股息率必然下降。这一观察本身是符合逻辑的,但结论却过于简单化了。

红利策略的设计机制和市场的动态平衡,远比这个静态公式复杂得多。而核心机制在于——红利指数是动态更新的。

以红利低波指数为例,其成分股每年会进行一次系统性调整,那些不再符合标准的公司会被剔除出指数,同时,那些新涌现出来的符合高股息、低波动要求的“新秀”又会被及时吸纳进来。

这种"吐故纳新"的机制保证了指数成分股维持在一个相对较高的股息率水平上,指数整体股息率长期维持在4%-6%区间。

更深层次地看,股价与股息之间存在着一种微妙的动态平衡关系:

稳健分红增长吸引资金,推高股价;

股价涨至股息率吸引力下降,追逐高息资金可能转向;

基本面持续向好的公司,资金调出或使其股价承压,股息率再度具备吸引力,吸引新资金。

这种内在的平衡机制,赋予了高股息策略一种自我修正的能力。它像是一个围绕价值中枢波动的钟摆,不会永远停留在“高股息低股价”或“低股息高股价”的极端位置。

聊到这里,关于红利基金投资的几个核心认知,脉络已然清晰:

第一,其本质是会波动的权益资产,但拥有股息+资本增值的双引擎和长期复利韧性。

第二,分红除权不是零和游戏,它是企业实力的背书、复利的种子、市场价值发现的起点。

第三,红利策略内部丰富多元,理解其差异方能进行有效配置。

第四,动态更新机制保障了策略的可持续性,需穿透股息率表象,聚焦企业现金创造能力这一根本。

在充满不确定性的投资世界里,没有一劳永逸的圣杯,只有不断调整和适应的方法论与体系。

红利策略的价值,在于其通过一套严谨的规则,为我们筛选出一批相对更稳健、更注重股东回报的公司,构筑起一道相对坚实的价值防线,提供了一种在波动中获取相对稳定现金流、在长期中力争实现财富稳健增值的可能性。(文章来源:华夏基金)

(原标题:本质、质疑与动态视角:聊聊几个投资红利基金的必要认知)

(责任编辑:66)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1