热门:

TDI供应缺口带来涨价红利 沧州大化会是下一个联化科技吗?

本周,国内甲苯二异氰酸酯(TDI)市场价格延续上行态势,主流报价普遍突破14,000元/吨关口,区域间价差显现,部分市场涨幅尤为显著。值得注意的是,本轮涨价行情具有全球性特征,国际市场同步走强,例如欧洲某主要生产商近期已宣布提价500欧元/吨。

TDI价格的持续攀升已传导至资本市场,A股相关生产商股价出现显著异动。以国内TDI龙头沧州大化(600230.SH)为例,其市值在一周内录得近50%的涨幅。

市场关注焦点在于:沧州大化股价能否复制两个月前联化科技(002250.SZ)短期翻倍的强势表现?

核心驱动因素在于TDI价格涨势的可持续性。当前投资者普遍将价格端的持续上行视为评估沧州大化未来股价表现的关键前提与核心逻辑支撑。

突发事件制造供给缺口

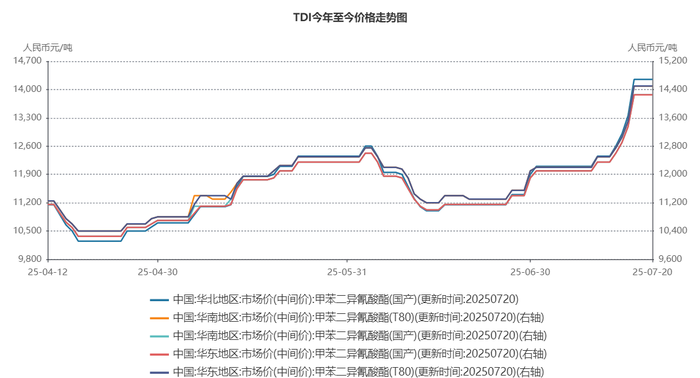

TDI价格自7月初启动强劲上行通道,并于上周呈现加速上扬态势。

7月17日均价突破14,100元/吨,单日涨幅达4.56%;7月20日(周末)小幅回调至14,063元/吨;至本周一(7月21日),均价大幅跳涨至15,900元/吨,单日涨幅录得6.79%。当前价格较6月底已累计上涨超40%,创出年内新高。

上周价格陡然飙升的核心驱动在于突发性供给收缩。主导因素为全球化工巨头科思创德国多尔马根工厂因变电站火灾导致氯气断供,其30万吨TDI产能(占欧洲供应约55%,全球供应约9%)被迫停车。与此同时,国内企业和山巨力装置于7月15日启动为期33天的停工检修,甘肃银光亦进入夏季集中检修期。国内外供给端的同步、意外减量共同导致短期内全球TDI供应出现显著缺口,进而推动价格急速攀升。

针对科思创事故对全球TDI供应的影响时长,界面新闻记者采访了化工行业资深人士张继强,其对记者表示道:“2个月是最为理想的时间。电站抢修需根据损毁程度具体评判最快需要10天,控制系统重启约10天,氯气管道修复20天,产能的逐步恢复过程需要至少一个月时间。2-3个月是较为乐观的数字。”基于此,短期内供给缺口难以迅速弥补,为未来1-2个月TDI价格维持高位运行提供了基本面支撑。然而,待科思创及国内检修装置产能陆续恢复后,价格持续上行的动能及高位运行的可持续性将面临显著挑战,中期走势存疑。

事实上,从四月至今,TDI价格已连续上涨近3个月。

4月初,TDI价格受春季传统淡季与终端订单疲软双重压制进入下行通道。 据百川盈孚4月24日周报数据,国产货源均价跌至9,900-10,300元/吨区间,触及2025年内低点,较年初高点回落约25%。此阶段,下游海绵工厂因订单不足,采购策略以刚性、小单为主,叠加前期高价原料库存待消化,议价能力增强,市场压价情绪浓厚。

转折点出现在5月,供应端收缩驱动价格触底反弹。 海外产能调整(如日本三井7.8万吨装置关停)、国内工厂集中检修以及出口需求改善共同作用,推动市场供需格局边际好转。至6月底,TDI价格已回升至12,000元/吨附近。进入7月后,涨势进一步加速,价格迅速突破15,000元/吨关口。

伴随TDI价格强势上行,沧州大化股价亦同步呈现显著拉升。本轮产品价格的大幅提升,能否实质性转化为公司盈利能力的跃升,进而驱动业绩迈上新台阶?

沧州大化今年一季度成绩单,证明了业绩反转没有那么容易。

成本压力需考虑在内

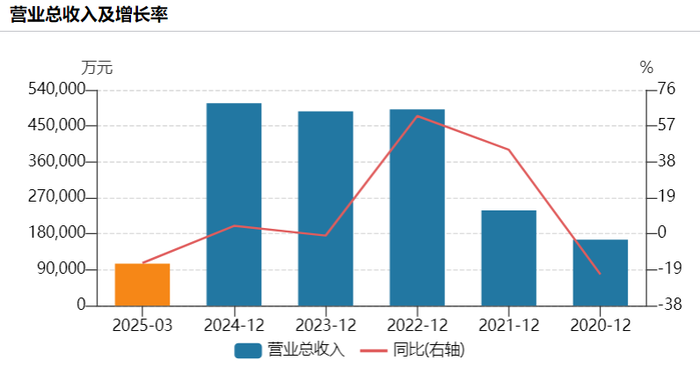

沧州大化今年一季度业绩表现并不出彩。

报告期内,公司实现总营业收入10.53亿元,同比下滑15.43%;利润总额0.09亿元,同比显著收缩60.14%。值得重点关注的是,当季TDI均价水平与当前7月高位价格基本持平。这一反差凸显了一季度业绩疲软并非单纯由产品价格因素导致,需深入剖析销量、成本结构或经营效率等潜在影响因素。

数据来源:生意社、界面新闻研究部

据生意社数据,2024年一季度TDI指数一度上行至77.25,超过当前水平。年初TDI基准价报12850元/吨,后在海外巨头(如巴斯夫、亨斯迈)涨价函及国内生产商控量挺价策略推动下持续上行。其中,巴斯夫1月宣布东南亚市场提价300美元/吨,叠加国内装置减产导致货源趋紧,挂牌价最高触及16000元/吨。供应端主动收缩是本轮涨势的核心驱动力:华北主要工厂降负运行、新疆装置停车致社会库存低位,同时2024年海关数据显示中国TDI出口量创历史新高,形成额外支撑。在此背景下,沧州大化一季度业绩却出现营收、净利润同比双降,背后原因值得探究。

成本端压力显著高于产品价格涨幅是主因。

2025年一季度,沧州大化营业成本同比显著上升11.64%至9.74亿元,增速远超营收降幅。成本高企的核心压力源于主要原材料(甲苯、煤炭)价格持续高位运行。参考行业数据,2024年国内煤炭均价同比上涨18%,甲苯价格同比上涨12%,成本压力直接向生产端传导。尽管TDI产品价格有所上涨,但成本涨幅全面覆盖甚至超越售价涨幅,导致业绩无法实现正向反馈,成本增速与收入增速形成17个百分点的剪刀差,致使一季度毛利率大幅压缩至7.48%。 此外,一季度北方供暖季叠加春运因素,推升能源运输成本环比约15%,进一步侵蚀毛利率。需指出,公司一季报未披露具体原材料采购成本变动细节及长协锁价安排,故无法精确量化单一材料影响或成本管理策略效果。

另外,沧州大化非TDI业务构成显著业绩拖累。公司的双酚A业务持续亏损,2024年毛利率为-4.27%,且亏损态势延续至2025年一季度。该产品占营收比重达23%,其亏损放大了整体业绩波动。同时,PC业务贡献度有限,尽管毛利率同比提升至11.52%,但营收占比仅为28%,且高端特种PC产品(如硅共聚PC)尚未形成规模收入。综上,在主力产品结构失衡的背景下,纵使TDI价格显著上行,沧州大化一季度业绩仍呈现整体业绩疲软的反差格局。

相同的剧本,这次会怎么走?

在TDI价格上行周期中,沧州大化业绩能否同步改善受多重因素制约,其中成本端变化尤为关键。如一季度数据所示,原材料价格波动将直接左右其盈利兑现能力。

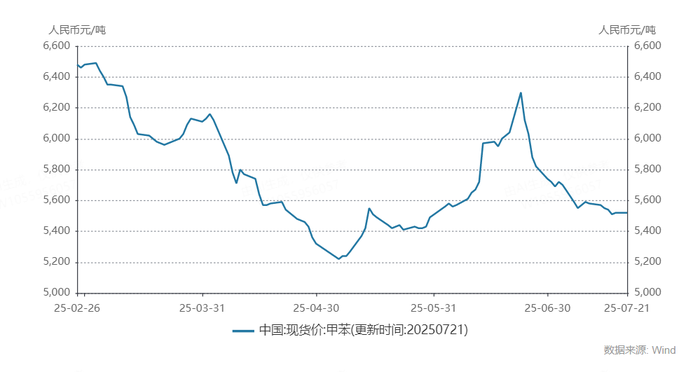

甲苯价格近期呈现显著波动特征,其走势受多重因素交织影响。 上半年至今,中国甲苯现货价格呈先扬后抑态势,基准价由年初6050元/吨降至7月21日5520元/吨,累计跌幅8.76%。具体可分为五个阶段:1月快速冲高、2-3月高位震荡、4-5月持续回落、6月短暂反弹后转跌、7月企稳整理。核心驱动因素包括原油价格波动、供需结构变化(如炼厂开工率、调油需求及下游TDI产量)及宏观经济政策。鉴于驱动因子的复杂性及不确定性,下半年甲苯价格能否延续下行趋势尚难预判,价格走向将成为影响沧州大化成本管控的关键变量。

煤炭作为公司关键原材料,其价格走势对成本构成显著影响。尽管上半年焦煤价格整体下行,但近期“反内卷”指导意见出台后,市场供给预期趋紧,焦煤价格于6月呈现止跌企稳迹象。虽下半年价格走势仍存不确定性,但持续下行空间已明显受限,这意味着沧州大化成本端下降的空间很有限。

规模效应不足

据数据,沧州大化2025年一季度TDI销量为3.94万吨,实现均价12,104元/吨,但该业务毛利率仅录得2.64%。 尽管TDI价格同比上行,公司有效产能为16万吨/年(约占国内总产能10%),显著低于行业龙头万华化学(600309.SH)的111万吨/年规模,规模效应不足制约了其盈利能力的有效释放。

相较于沧州大化,全球TDI龙头万华化学(600309.SH)竞争优势显著。截至2024年末,公司拥有111万吨/年产能,且福建基地第二套33万吨/年装置预计2025年投产后,总产能将跃升至144万吨/年。该新增产能有望有效填补科思创事故及海外产能收缩带来的市场缺口。更重要的是,万华化学依托高度一体化产业链(自供甲苯、煤炭等关键原料)及规模效应,构建了强大的成本对冲能力。反观沧州大化,外购原料比例高且成本传导能力较弱。沧州大化一季度整体毛利率仅7.48%,显著低于万华化学同期的15.7%,差距达8.22个百分点。

沧州大化近三年营收稳定于48-50亿元区间。若假设TDI年末均价乐观维持18,000元/吨(较去年12,000元/吨提升6,000元/吨),按16万吨产能满产满销测算,价格增量可贡献约9.6亿元营收(占全年预估营收20%),理想情境下对应净利润增量约2,000万元。参考化工行业平均PE(48.31倍),该涨价预期理论推升估值约10亿元。当前公司市值涨幅已超越该理论空间,且389.73倍的滚动市盈率远超历史分位数,表明股价已充分透支全年预期。长期看,低盈利基数、毛利率持续承压及规模效应缺失将削弱估值支撑,投资者需重点跟踪三季度TDI价格持续性及公司盈利兑现能力。

(文章来源:界面新闻)

(原标题:财说|TDI供应缺口带来涨价红利,沧州大化会是下一个联化科技吗?)

(责任编辑:137)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1