热门:

如何看待近期债券市场的波动?

近期债券市场出现一定波动,10年国债收益率从前期低点1.64%回升至今日(2025年7月24日)的1.74%,上行10bp左右。

那么,债市为何调整?如何看待调整?

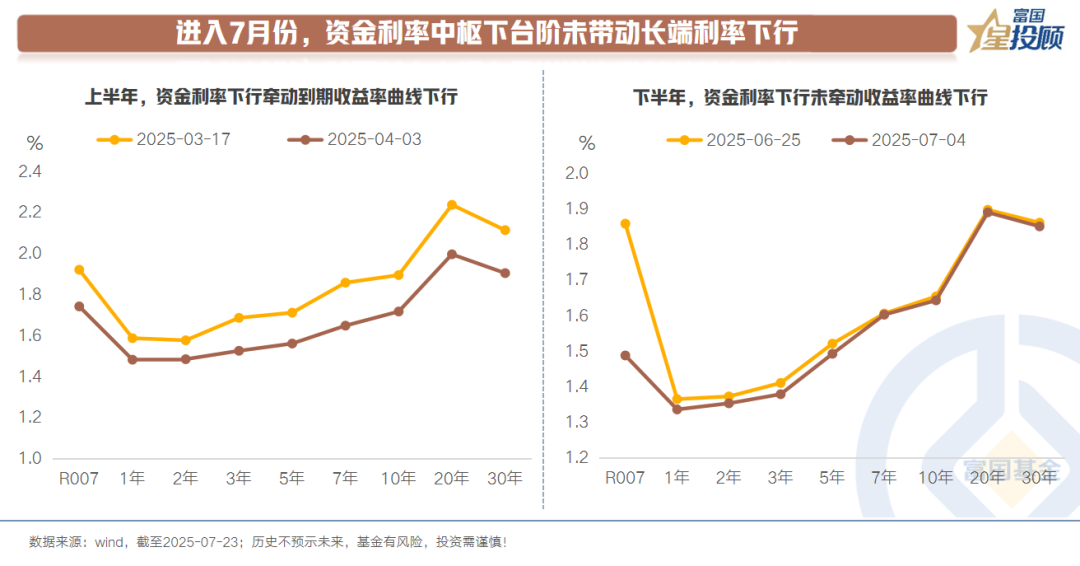

1)进入7月份,政策预期带动债市定价逻辑切换

对于上半年的债市而言,市场对于经济增长预期和通胀预期相对稳定,定价的核心决定因子是资金面。资金利率经历了年初到3月中旬上行,而后再度下行,10年国债利率呈现相同的走势。

进入下半年,资金利率因季节性扰动,在6月下旬再度回升。进入7月后,资金利率显著下台阶。隔夜资金自此前1.5%下行至1.3%,7天资金自此前1.6%-1.7%下行至1.5%。但资金的进一步转松并未带动长端利率跟随下行,核心在于政策预期带动债市定价逻辑切换。

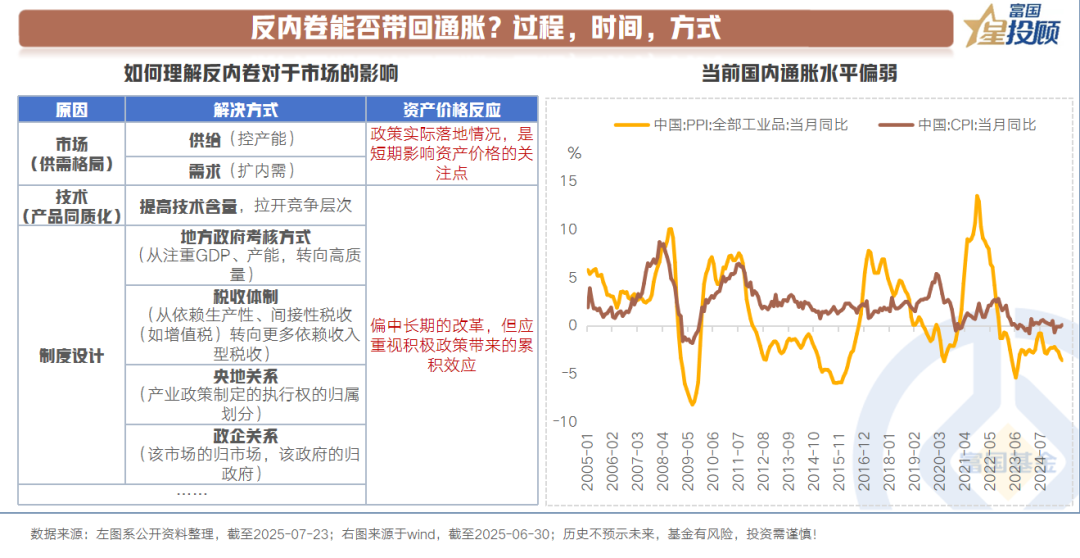

2)反内卷能否带回通胀?

反内卷无疑是近期国内资产价格定价的核心,对于债市而言,最重要的一个问题则是:是否会带回通胀?问的再进一步,什么时候带回通胀?

这一轮反内卷的成因是综合而复杂的,包含市场(供需格局,需求相对较弱,供给相对较多)、技术(产品同质化程度较高)、制度设计(更深层次的因素)。其对应的解决方式和政策效用,或也需要分不同的时间维度理解。

对于短期的市场而言,更关心短期在供需两侧出台的政策,特别是配套的需求侧政策。市场在反内卷政策提出之初,反应并不强烈,但雅下水电工程撩拨了市场对于需求侧的期待。

对于政策效用本身而言,需要时间,需要重视更深层次的改革带来的累积效应。

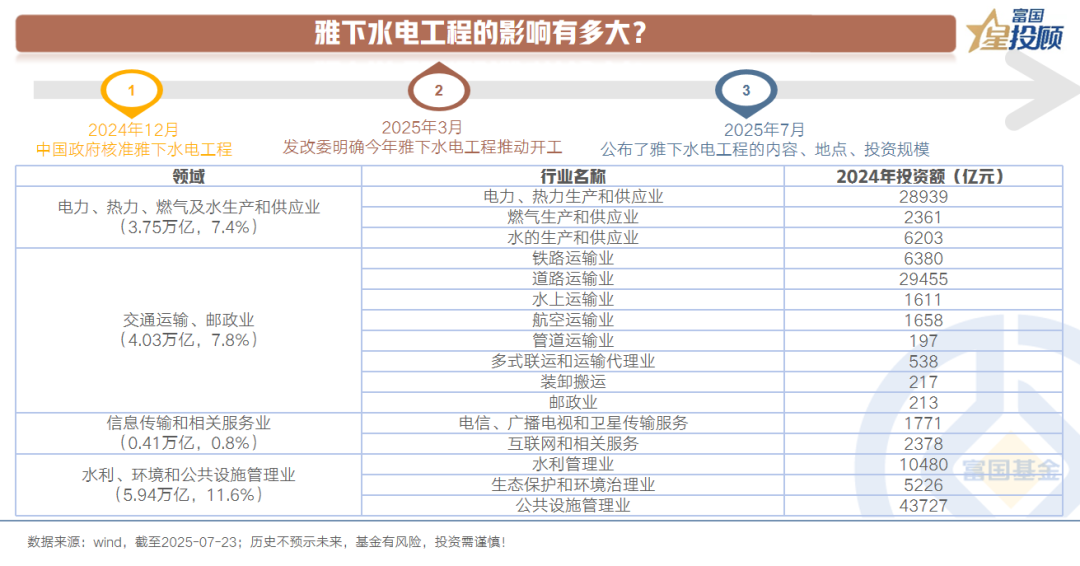

3)雅下水电工程的影响有多大?

雅下水电工程项目被市场视为反内卷的需求侧政策信号,项目金额为1.2万亿,是此前三峡工程的数倍。整个工程分10年进行,单年度金额大概是1200亿。按2024年全年度基建投资额去计算,总体上年均预计拉动基建投资多增0.8%。因此,对于短期经济的而言,弹性相对有限。但项目背后折射出的信号,提振了市场期待。

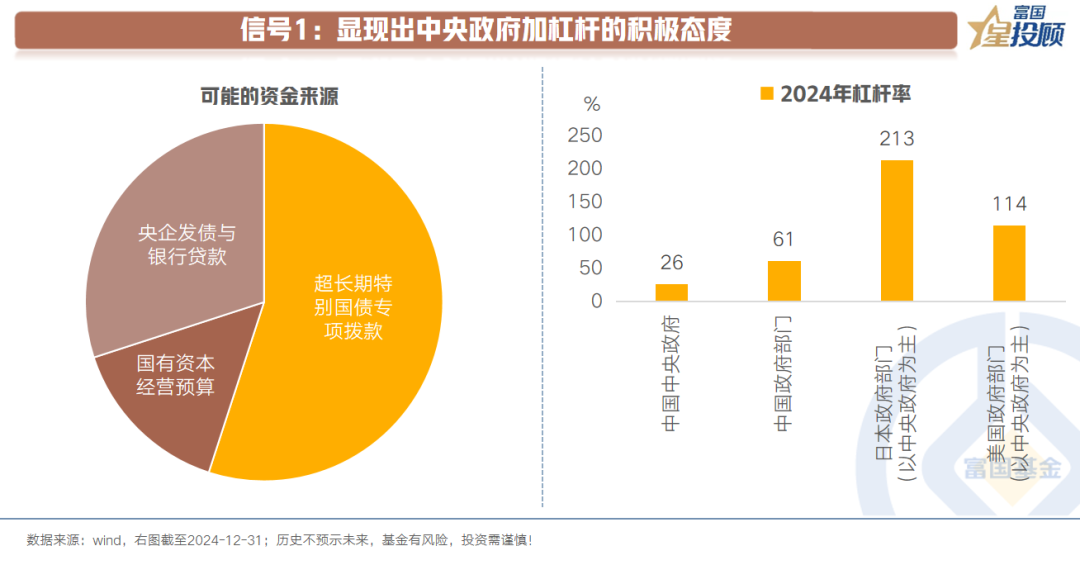

4)信号1:显现出中央政府加杠杆的积极态度

大型水电工程资金大多数由中央出资。2025 年我国拟发行超长期特别国债1.3 万亿元,其中,8000 亿元用于更大力度支持“两重”项目建设,雅下水电工程项目符合项目要求。此外,国务院国资委作为股东,或也有一定的资金注资。雅江集团作为项目业主,大概率也会发债与银行贷款。

这无疑显现出中央政府加杠杆的积极态度。特别是,对比我国与美国、日本等国家中央政府的杠杆率,未来的空间值得期待。

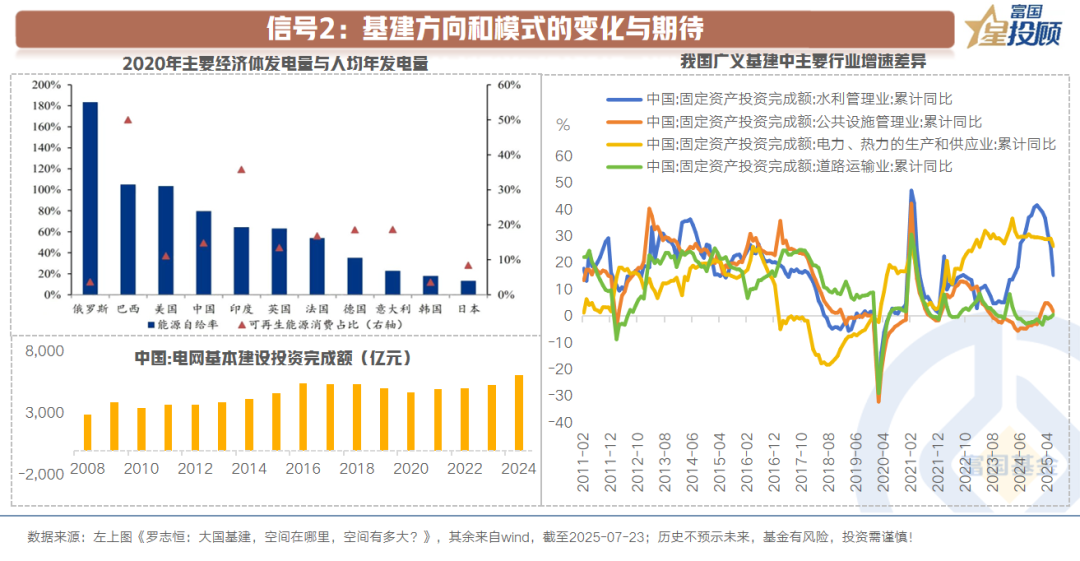

5)信号2:基建方向和模式的变化与期待

与过去传统基建项目对比,雅下水电工程项目呈现出3点不同:

一是,此前很多基建项目由地方政府主导,本次项目由央企主导。

二是,基建投资方向的变化。过去主要以公共设施和道路建设为主,当前聚焦于能源和水利。特别是AI时代下,绿色电力是新的能源战略要地。

三是,项目落地西部,而西部的能源利用想象空间较大。

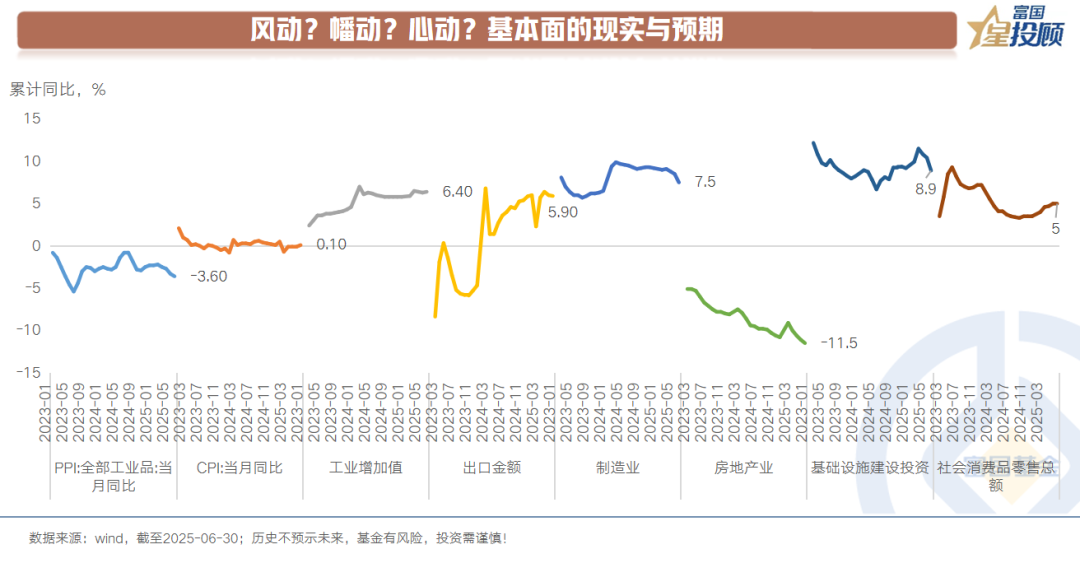

6)风动?幡动?心动?基本面的现实与预期

反内卷带来的影响短期仍停留在预期层面,后续的演进仍需时间观察。

从基本面现实来看,当前价格信号依旧偏弱,地产投资仍在低位盘旋,社零消费面临下半年基数效应提升的影响。

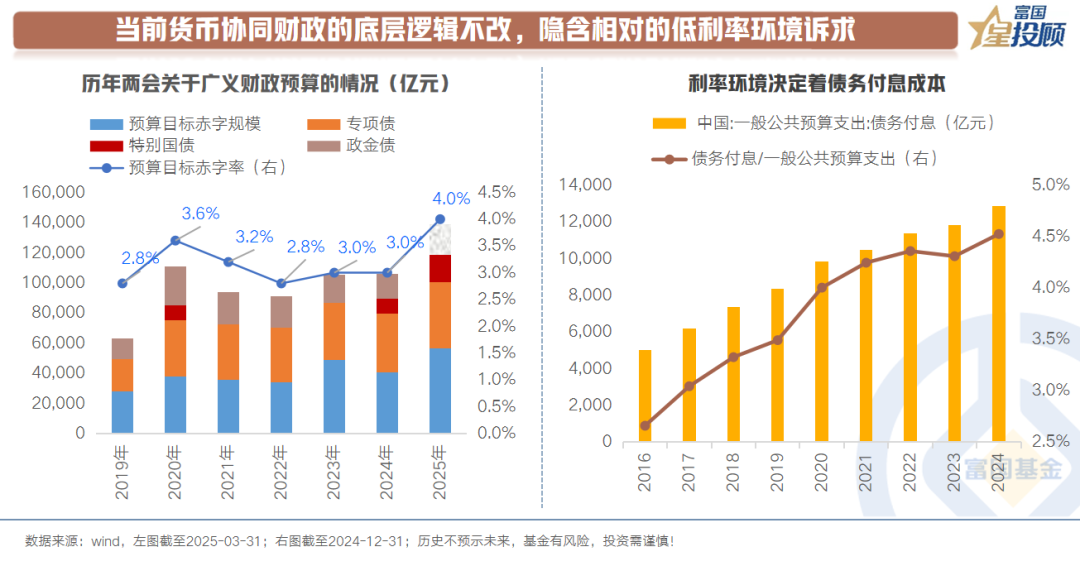

7)当前货币协同财政的底层逻辑不改,隐含相对的低利率环境诉求

需求侧政策短期指向财政发力,利率环境决定发力成本,最终逻辑还是回到了货币政策协同财政政策。换句话说,当前的宏观情景隐含相对的低利率环境诉求。

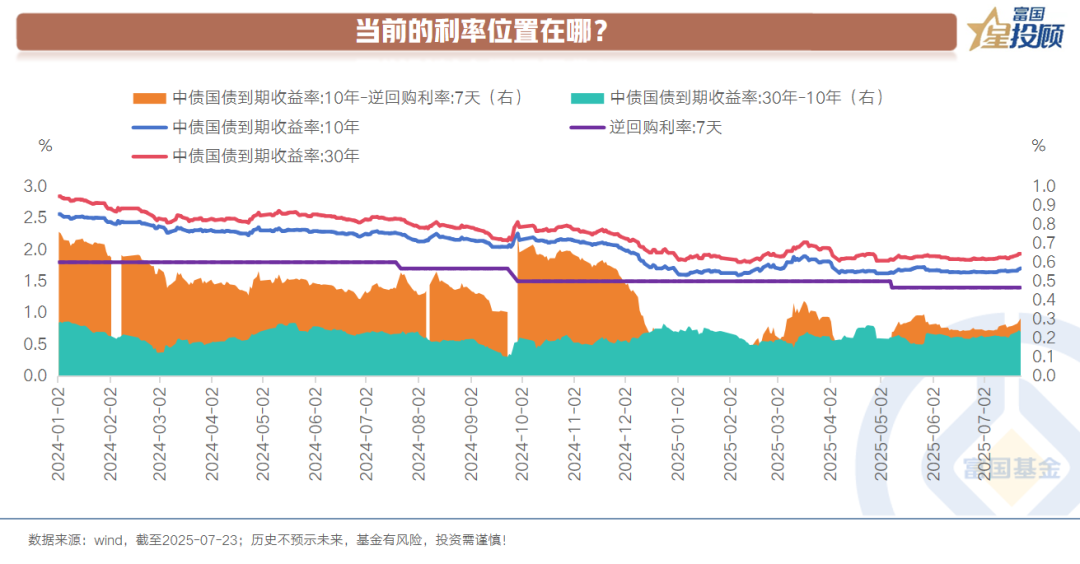

8)当前的利率位置在哪?

当前10年期国债收益率回升至1.74%,与7天逆回购利率的差值为34bp,处于2025年以来的中性位置。

从今年1季度的波动情形来看,10年国债收益率自年初最高波动至1.89%,与7天逆回购利率的差值最高回升至39bp。

当前与1季度,市场预期的差异体现为两点:一是,1季度地产回升,当前地产仍在低位盘旋。对于债市而言,这一点优于1季度。二是,1季度通胀预期相对平稳,当前反内卷提振市场的通胀预期。对于债市而言,这一点弱于1季度。

对于1季度而言,地产短暂回升后再度回落,利率先上后下。当前,通胀预期能否走向通胀现实,存在不确定性,需要时间观测。

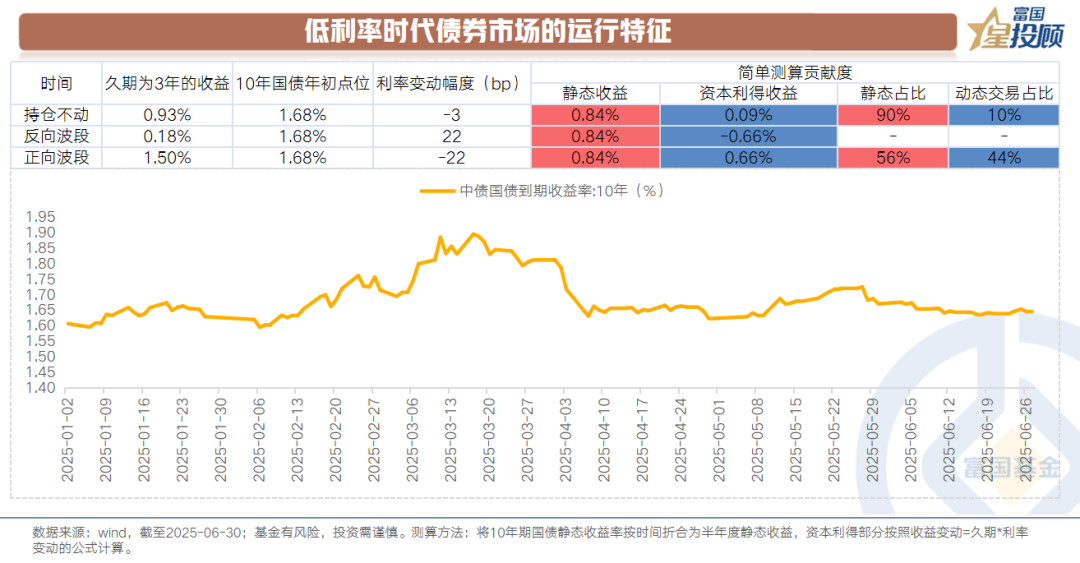

9)低利率时代债券市场的运行特征

从今年上半年债市的演绎情况可以看到,当利率行至低位后,债市波动频率会提升。在策略层面带来的影响是:一味拉久期不再是躺赢策略,静态收益和波段策略的重要性提升。

10)低利率时代,固收产品配置的三个原则

结合低利率时代债市运行特征,对于固收产品的配置或可关注三个原则:

一是,规避低利率的尾部风险。不追求弹性,选择稳健风格纯债,规避低利率的尾部风险。利率虽下行至低位,但依旧有收益贡献。但不要在利率下行至极低位时,基于博弈的心理极致拉久期和信用下沉,而应该兼顾收益结果和收益过程。

二是,重视波段策略。低利率时代,债市波动频率提升,波段策略重要性显著提升。重视工具产品的运用,特别是指数债基。

三是,收益率预期的弥补转向优质“固收+”产品。2020年以来,经过市场周期的迭代,“固收+”产品正在以一种更成熟的姿态站在低利率时代里的投资者面前。在预期改善之际,在A股中长期配置价值提升的背景下,重视“固收+”的配置价值。

(文章来源:富国基金)

(原标题:如何看待近期债券市场的波动?)

(责任编辑:66)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1