热门:

AMC重仓银行股:“坏账银行”转身“白衣骑士”

在中国金融业的化险进程中,资产管理公司(以下简称“AMC”)正以“白衣骑士”的角色活跃于上市银行股权市场。

近期,A股银行一系列密集的股权变动引发市场强烈关注:7月末,光大银行披露中信金融资产持股比例提升至8%,同期中国银行H股公告显示中信金融资产的持股比例增至18.02%;6月底,中国信达资产将117.85亿元浦发转债转换为9.12亿股A股,成功跻身浦发银行前十大股东;中国长城资产则通过提名高管出任民生银行非执行董事强化公司治理参与。

多起AMC增持上市银行股的案例背后,折射出中国资产管理行业与银行业关系的角色演变:从20世纪90年代从银行体系剥离出来的 “坏账银行”,逐步蜕变为如今深度参与银行资本补充、银行治理乃至战略协同的 “白衣骑士”。

与早期政策性使命不同,本轮AMC对上市银行的战略布局,更多体现出市场化投资与功能性定位的有机统一——既追求合理的财务回报,又承担着优化金融资源配置的特殊使命。

“白衣骑士”战略入场:增持与转债双轨并行

2025年,AMC在银行股权市场的活跃表现成为近期金融领域的焦点——从直接增持到可转债转股,中信金融资产、中国信达资产、中国长城资产等全国性AMC(记者注:“全国性 AMC”特指由国务院批准设立的大型资产管理公司,与地方 AMC 形成区分)纷纷以战略投资者身份大举买入A股银行。

细数近期在银行股权投资活跃的AMC,非中信金融资产莫属,该公司通过“增持+转债”策略在A股银行市场动作频频。7月23日晚间,光大银行发布公告称,其股东权益变动触及1%整数倍。公告显示,2025年1月20日至7月22日期间,中信金融资产通过二级市场增持光大银行股份共计5.43亿股,持股比例由7.08%提升至8.00%。实际上,早在2023年3月,彼时该公司还是前身华融资产,就已通过可转债方式持有光大银行7.08%股份。本次中信金融资产在二级市场上大规模增持,也令其正式跻身光大银行主要股东序列。

与此同时,中信金融资产对中国银行的布局也在稳步推进。7月22日晚,中国银行在港股披露,大股东中信金融资产于2025年6月大举增持23.84亿股中国银行H股,持股比例也由17.32%上升至18.02%。回溯时间线可以发现,该公司自2024年11月起就开始了对中国银行H股的持续增持。

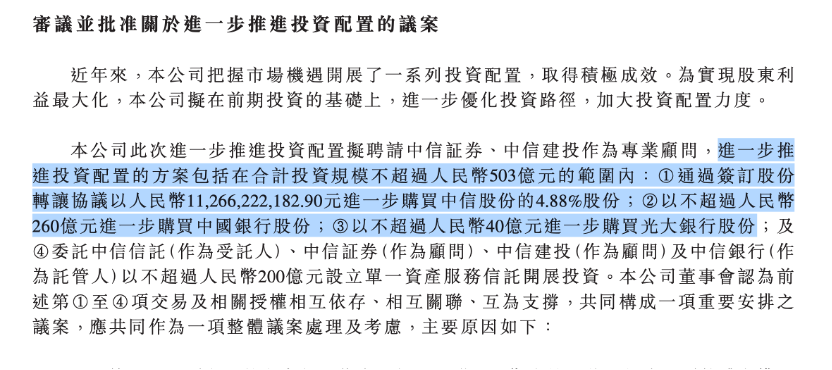

事实上,中信金融资产的增持计划早已有迹可循。2024年11月,该公司临时股东大会审议通过的《关于进一步推进投资配置的议案》就明确披露,计划在未来12个月内投入不超过40亿元增持光大银行股份,同时准备动用不超过260亿元资金增持中国银行。该议案还涉及总额不超过503亿元的综合投资配置方案,其中包括约113亿元用于收购中信股份4.88%股权等重要布局,这一系列动作充分彰显了中信金融资产增持A股银行的坚定意图。

《关于进一步推进投资配置的议案》 中信金融资产公告

除中信金融资产外,其他全国性AMC同样动作频频。

2025年6月底,中国信达资产旗下信达投资将持有的117.85亿元“浦发转债”全部转股为9.12亿股A股,持股比例达3.01%,成功跻身浦发银行前十大股东。对于浦发银行而言,这无疑是迎来了自己的“白衣骑士”—— 彼时,截至当年6月底,浦发转债仍有382亿元未完成转股,占其发行总量的76.4%左右,而距离赎回仅剩4个月时间,银行正面临巨大的现金偿付压力。在此背景下,中国信达资产以117亿元转债转股的动作,无疑成为了推动浦发债转股进程的关键力量。

与此同时,中国长城资产也通过深度参与银行治理的方式强化战略布局。在2025年6月召开的民生银行股东大会上,审议通过了选举长城资产副总裁郑海阳为非执行董事的议案(需监管核准)。而据现行监管规定和民生银行《公司章程》,持有3%以上股份的股东才有权提名董事候选人,侧面印证了长城资产目前已达到这一持股标准。

值得注意的是,可转债转股已成为AMC增持银行股权的主要选择——这种兼具债权安全性与股权收益性的金融工具,既符合AMC审慎的风险偏好,又为银行提供了灵活的资本补充渠道。

二十年股东结构变迁:AMC的角色演进与治理深化

要理解AMC今日的角色,需从银行股东结构的渐进式演变中寻找答案。

回溯上世纪90年代,为配合国有银行市场化改革,四大全国性AMC应运而生,通过剥离超万亿元不良资产奠定了风险处置的专业基调。自这一时期起,AMC与银行业就存在着“共生基因”。

2000年初期,随着金融业开放和银监会成立,银行股权结构开启首轮重大调整,积极引入战略投资者。对外经济贸易大学中国金融学院银行管理系主任宫迪教授介绍道:这一时期的战略投资者既包括带来资本和管理经验的外资银行,也包括央企和民企。这一时期,引入战略投资者、鼓励股权多元化,主要是为了改善公司治理,引入增量资金补充银行资本金,打破地方政府对于地方银行的过度干预。

在2009年政策性不良资产处置收官后,四大全国性AMC转向商业化转型,拓展租赁、信托、证券等综合金融牌照,形成“大资管”版图。四大AMC,例如中国信达资产、原中国华融资产等开始从不良资产处置转向综合金融,但银行股权投资尚未形成规模。

2018年成为行业关键转折点。随着资管新规和房地产调控政策的出台,金融防风险上升为监管主线。在政策引导下,如房企类的民营资本主动或被动退出,地方国资和AMC介入风险处置,银行股权结构呈现“国有化”回潮。

2018年发展至今,全国性和地方AMC正在通过多元化方式参与银行改革。2023年起中信金融资产通过持续增持光大银行股份,山东金资(山东省金融资产管理股份有限公司)则在2024年成为恒丰银行第一大股东,都展现出AMC作为商业银行战略投资者的新定位。

值得注意的是,2024年央企“退金令”(国资委要求央企聚焦主业,原则上不得中央企业新设、收购或新参股各类金融机构)的出台进一步重塑了市场格局——随着2025年6月长城资产出售了持股十一年的长城华西银行,至此四大AMC控股或主要参股银行仅剩大连银行(中国东方资产控股)和南洋商业银行(中国信达资产全资控股)。同时,在参股方式上,AMC主要通过可转债转股、二级市场增持等市场化手段,既保持了灵活性又确保了风险可控。

宫迪指出,这场历时二十年的银行股东结构位次轮换,本质是银行公司治理持续优化的过程。这一过程的底层逻辑体现在三个维度:政策导向从“开放引资”转向“风险防控”;监管重点聚焦产融分离,遏制房企“自融”乱象;AMC职能从被动处置不良资产升级为战略投资者。

“股权结构变化的底层逻辑是优化银行的公司治理,抓住银行股东这个‘牛鼻子’问题。”宫迪强调,这种转变对提升银行治理水平和增强金融体系稳定性产生了深远影响。一方面,AMC的专业化介入显著改善了银行的风险管理能力;另一方面,其逆周期操作特性使其能够帮助银行化解了资本压力,为金融体系提供了重要的稳定器作用。

AMC为何重仓上市银行?

多位业内人士向21世纪经济报道指出,AMC崛起为上市银行“白衣骑士”的背后,既源于监管政策的主动引导,也得益于市场机制的自发调节。

从监管层面看,日趋严格的股东资质要求和关联交易规范,为AMC入场创造了政策环境。上海金融与发展实验室首席专家曾刚向21世纪经济报道记者指出,监管部门对银行股东资质、关联交易等方面的要求日趋严格,推动了股权结构的优化调整。如房地产企业等高杠杆、高风险行业的退出,既符合“脱虚向实”的政策导向,也有助于切断银行与房地产行业的风险传导链条。

市场助推也是AMC入股上市银行的重要因素。一方面,银行股的投资价值正在重估。Wind数据显示,2023-2025年A股银行板块平均市净率维持在0.6倍的历史低位。与此同时,银行股也呈现上涨势头。截至2025年7月25日,42家A股上市银行今年以来股价全部实现上涨,其中浦发银行、厦门银行等涨幅超过30%,10家银行涨幅逾20%,这为AMC提供了低成本获取高分红资产的绝佳机会。正如宫迪所分析,银行股正从“融资工具”转变为“价值投资标的”,AMC更看重其稳定的分红收益和长期资产重估潜力。

另一方面,AMC自身转型需求也推动了这一趋势。中国信达资产2024年传统不良资产处置业务亏损5.87亿元、中信金融资产的不良债权资产收入持续下滑,2024年下滑至129亿元,同比下降25.10%。这些数据无不显示着,传统不良资产处置业务的盈利能力正在呈现下滑趋势,单纯依靠不良资产处置已难以支撑AMC的持续发展。

一位资深AMC人士向本报记者透露,银行股权投资不仅能带来稳定的股息收入,还能通过权益法核算优化财务报表,自然成为AMC转型的重要选择。在中信金融资产2024年的业绩表中也可以看到投资收益的强力支持——年报显示,“其中其他金融资产公允价值变动”贡献了124亿元的增长。最终,中信金融资产2024年实现归母净利润 96.18 亿元,较上年增长440%(为上年的5.4倍),创下六年来最佳业绩。

业务协同效应是AMC与银行深度合作的另一个重要基础。

宫迪告诉21世纪经济报道记者,通过入股商业银行,AMC可以优先承接银行体系的不良资产,形成风险处置的闭环。例如,恒丰银行目前的大股东——地方AMC山东金资就在2019年一次性剥离了恒丰银行的千亿不良资产,实现不良的“洁净出表”。更重要的是,AMC通过派驻董事等方式深度参与银行公司治理,推动风险管理体系升级。中国长城资产提名民生银行董事、中信金融资产向光大银行派驻高管等案例都表明,AMC正在从单纯的财务投资者转变为积极的战略合作伙伴。这种转变对于打破银行“内部人控制”、减少关联交易具有重要的现实意义。

这种多元化合作产生了多重积极效应。宫迪分析道,从微观层面看,AMC通过权益法核算以低市净率入股,优化了银行资本结构;派驻专业董事强化公司治理,减少关联交易风险;联合开展资产证券化等创新业务,盘活存量资产。从宏观视角观察,AMC的逆周期操作既阻断了风险传染,又通过资本注入帮助银行达标监管要求,更推动区域性银行市场化出清,显著提升了金融体系的整体稳定性。

然而,这种合作也面临诸多挑战。曾刚特别强调,长期来看,这些股权持有必须符合AMC的功能定位,而非纯粹的商业化发展。AMC作为具有一定政策性属性的专业机构,其持有银行股权应当服务于风险化解和金融稳定的大局,而不是单纯的投资收益最大化。

“这要求AMC在参与银行治理过程中把握好专业介入的‘度’——即要求AMC在参与银行治理时,既要发挥专业优势,又要保持适度的独立性,避免过度干预银行的日常经营决策。同时,监管部门也需要建立相应的制度安排,确保AMC持有银行股权的规范性和透明度。”曾刚补充道。

(本报实习生王彦颖、刘晴对本文亦有贡献)

(文章来源:21世纪经济报道)

(原标题:AMC重仓银行股:“坏账银行”转身“白衣骑士”)

(责任编辑:3)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1