热门:

年内港股募资近1300亿港元 港交所IPO新规落地 这些新变化值得关注

港交所IPO新规出炉。

8月1日,港交所就优化首次公开招股市场定价及公开市场规定的咨询文件刊发咨询总结(以下简称“新规”)。新规于8月4日正式生效。

新规的优化主要涉及三项内容:在首次公开招股市场方面,建簿配售部分的最低分配份额由原建议的50%下调至40%;同时,允许新上市申请人选用机制A或机制B,作为首次公开招股发售的分配机制;在公开市场规定方面,调整了初始公众持股量及自由流通量的有关规定。

业内人士认为,此次港交所IPO新规的实施,是其持续优化市场机制、增强国际竞争力的重要举措。

新变化

此次新规中,最受关注的是,发行人至少将40%的新股份额分配至建簿配售部分(最低分配比例由50%下调至40%)。

业内人士介绍,港股新股发售通常分为基石配售(战略投资者)、建簿配售(机构)和公开认购(散户)三个部分。“建簿配售”是指向机构投资者和专业投资者配售的股份。

在此之前,“建簿配售”部分没有明确的下限规定。这导致热门新股在优先回拨50%给散户后,再除去基石投资者的份额,机构获配比例可能会极低。机构投资者在新股IPO过程中的定位比较尴尬。

据介绍,港股IPO采用“全球发售”模式,初始股份分配通常为公开发售(散户)占10%+国际配售(机构)占90%。

不过,港股IPO采取了“回拨机制”。旧规中,港股的回拨机制是默认10%的份额,超额认购在15~50倍回拨比例为30%,50~100倍回拨比例为40%,大于100倍回拨比例为50%。

新规实施之前,一只热门优质新股公开认购时超额认购100倍,假如基石投资者认购了40%的份额,然后要按规定回拨50%的份额给散户,那么,机构投资者仅剩下10%的份额。

而新规强制保证了机构投资者40%的份额。在上述例子中,除去基石投资者认购的40%的份额,那么留给散户的只有20%的份额。

业内人士认为,这一规定强制保留了机构投资者的新股份额,增加了机构投资者参与定价的积极性。多分配一些认购份额给机构,一般来说更有利于公司后市股价的稳定。

此外,新规对港股IPO回拨的机制提供了A或B两种机制供公司选择:

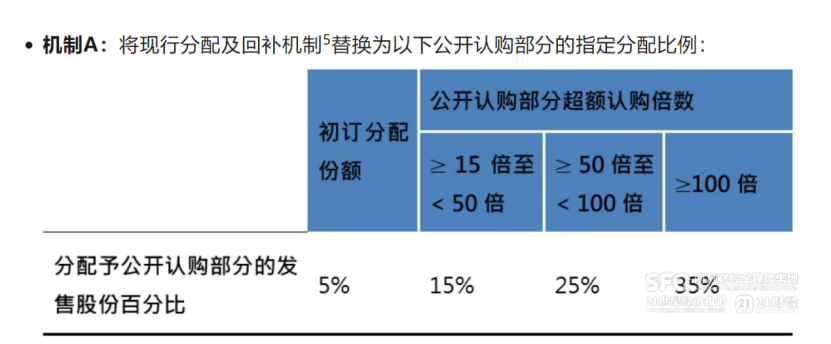

机制A:沿用原先根据超额倍数进行回拨的思路,但减少回拨比例,具体来说,分配予公开认购部分的发售股份最低比例为5%(老规则是10%);超额认购15~50倍回拨至比例至15%(老规则是30%),超额认购50~100倍回拨比例至25%(老规则是40%),超额认购大于100倍回拨比例至35%(老规则是50%)。

机制B:引入新的机制选项,要求发行人事先选定一个分配至公开认购部分的比例,下限为发售股份的10%(上限为60%),并无回补机制。机制B下分配至公开认购部分的最大百分比由原建议的50%上调至60%。

举例来说,以蜜雪冰城为例,蜜雪冰城原计划将10%股份,即170.6万股用于公开发售,国际配售占90%(约1535.39万股)。但蜜雪集团在公开发售部分获得5258.21倍认购,认购金额1.82万亿港元,触发港股回拨机制,最终将公开发售比例提升至50%,公开发售股份达852.99万股,国际配售同步调整至50%。如果按照8月4日新规,选用有回拨比例的A机制也最多回拨35%,而通过B机制则将分配给散户的比例限制在10%,两者均会大大降低散户的中签概率。

格上基金研究员托合江建议,对于希望吸引更多散户投资者的企业,建议优先采用机制A,利用更高的回拨比例提升公众参与度。对于希望控制发行节奏、减少不确定性并快速完成上市的企业,机制B可能是更合适的选择。

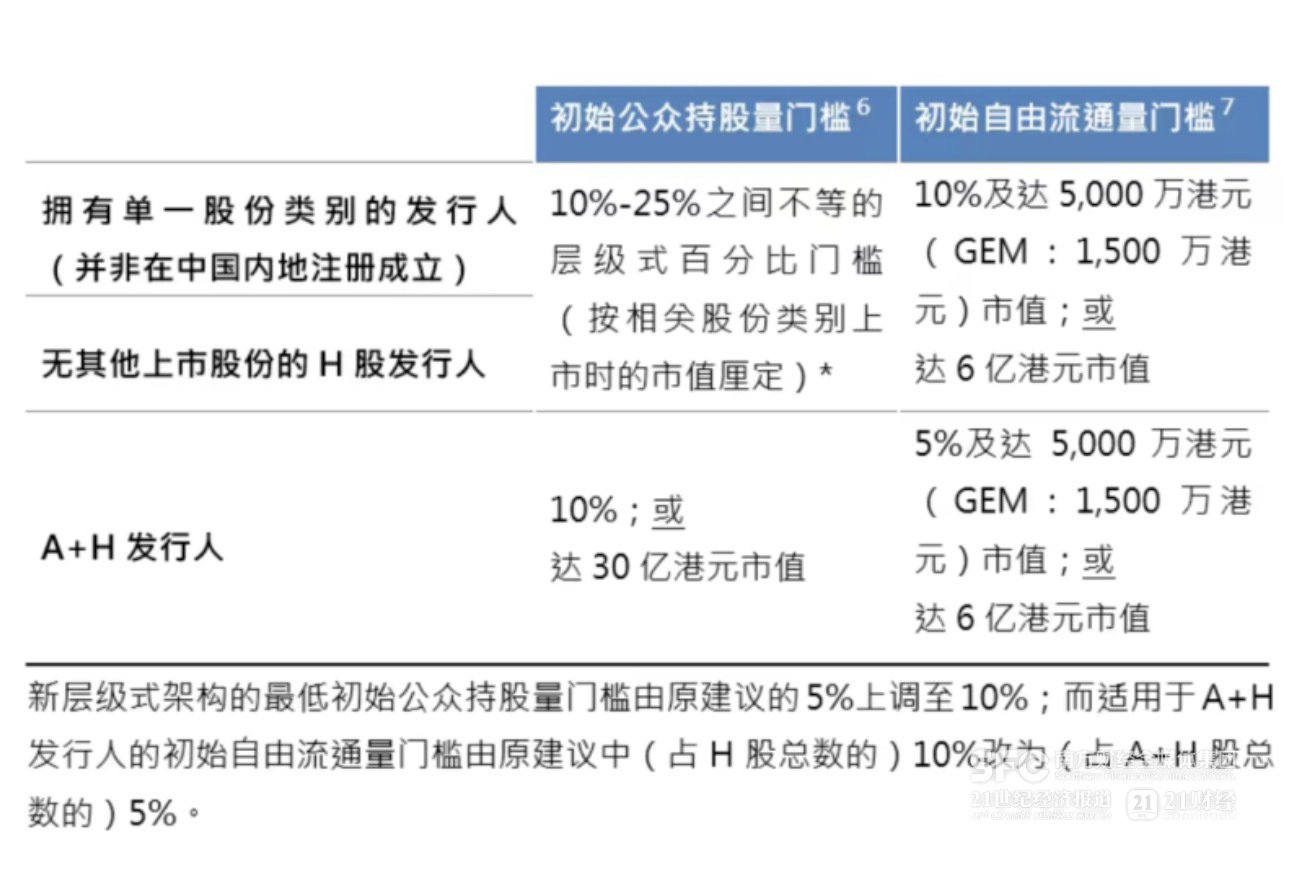

此外,新规对于公开市场规定方面的主要变化是初始公众持股量及自由流通量的调整。

同时,联交所决定保留现有的基石投资六个月禁售期规定,以维持投资者对发售的承诺;此外,也将不会实施征求意见时业界建议的上调定价灵活性机制。

利好机构投资者

今年以来,随着港股市场回暖与政策的支持,港股IPO市场火热。

截至7月25日,2025年已有52家公司登陆港股上市,接近2024和2023年全年的75%。一个新趋势是,越来越多的A股公司赴港上市。目前已有包括美的集团、宁德时代与恒瑞医药等13家A股龙头企业登陆港股,后续更有超过50家A股披露赴港上市计划。

融资规模方面,今年港股IPO首发募集资金已达1273.6亿港元,创2021年以来新高,接近过去两年的总和(2024年877.4亿港元与2023年462.9亿港元)。

今年上半年港交所IPO表现优异,但仍需与时俱进。

香港交易所上市主管伍洁镟表示,香港交易所希望透过这次改革,提升新股定价及分配机制的稳健性,并且平衡各种不同类型的本地及国际投资者参与新股认购的需求。

此前的香港新股市场的定价机制是上个世纪90年代末制定的,至今已经27年没有变化。以前新股发行交易规模往往比较小,参与的投资者还是以散户为主。而现在香港市场的交易接近九成都来自机构投资者。

基于这一背景,新规平衡各方利益,更利好机构投资者和大型公司IPO。

托合江认为,此次港交所IPO新规的实施,是其持续优化市场机制、增强国际竞争力的重要举措。

“新规的核心在于提升新股定价及分配机制的稳健性,同时增强市场对各类投资者的吸引力。”托合江说。

托合江指出,新规有利于提升市场流动性与投资者信心、增强港股IPO的国际竞争力、为发行人提供更大灵活性,以及与A股市场形成联动效应。港交所通过调整配售比例和引入灵活机制,使其IPO制度更贴近国际标准,有助于吸引更多优质企业赴港上市。机制A和机制B的引入,使发行人可以根据自身需求和市场环境选择更适合的配售方式,提升了IPO的灵活性。新规与“H+A”双重上市政策相辅相成,为大湾区企业提供了更丰富的融资选择。

托合江建议,散户投资者应关注新规带来的回拨比例提升,合理评估新股的申购机会,尤其在热门IPO中,有机会获得更高的中签率。

上海章和投资董事长、美国哥大高级访问学者高国垒表示,“港交所在有选择地释放风险,让部分风险暴露在阳光之下,提高市场透明度,也平衡了市场整体稳定性与个股(质地较差)发行成功率及交易活跃度。”

之所以这样评价,他解释,在港股对机构投资者吸引力不足的时期,部分IPO企业为了满足机构尤其是基石投资者认购比例的要求,可能与基石投资者签订“抽屉协议”,形成港股市场的部分不透明的“灰色地带”。如今港股市场对机构投资者吸引力大增,港交所适时做出新的规定:关于IPO时分配给散户的认购比例,发行人可以事先选定最高不超过60%的比例。

“换句话说,质地好的企业可以让更多的机构投资者认购,质地差的企业也可以选择让更多的散户认购,提高发行成功率和二级市场交易活跃度。今后,发行人自主选择的散户认购比例高低,会成为投资者的一个参考因素。”高国垒说。

高国垒认为,在流动性、估值和机构积极性无虞的当下,港交所在推动IPO理性定价,避免散户过度追捧导致的高价发行后的破发风险及二级市场股价大涨大跌。简单来说,新规提高了机构投资者在IPO中的认购比例,降低了散户的认购比例。原因在于,前些年港股一定程度存在估值低、流动性不足、机构投资者积极性不够的问题,与之相适应,当时的政策是在IPO时分配给散户更多认购比例,以活跃交易、提高估值水平。自去年国际投资者重估中国资产以来,港股的IPO数量爆发式增长,新股发行和上市交易估值水平持续提高,甚至出现H股相对A股溢价现象,部分个股被爆炒、股价大幅波动,因此,港交所提高机构投资者在IPO中的认购比例。

一位主要投资于香港的机构投资者表示,“新规提升机构定价参与度和市场稳定性。机构参与收益率预计将有所提升。与此同时,散户获配额降低。”

上述机构投资者建议,应加大对散户风险提示,减少散户参与风险。

(文章来源:21世纪经济报道)

(原标题:年内港股募资近1300亿港元,港交所IPO新规落地)

(责任编辑:137)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1