热门:

财说丨40倍市盈率幻象下,华源控股失速的营收与化工罐困局

2025年上半年的华源控股(002787.SZ),如同一台引擎失灵的旧车,在营收下滑的斜坡上加速坠落。

业务基因的天然缺陷、表面繁华的净利润和不断下滑的营收,这些矛盾日益显现,而新能源业务的破灭终将击破华源控股幻象的40倍市盈率。

失速的营收与“注水”的利润

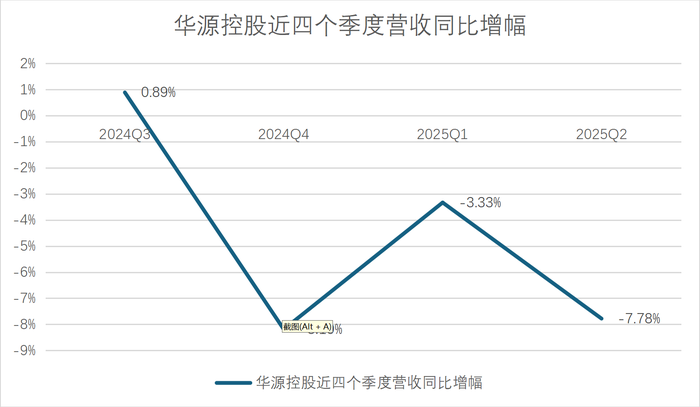

界面新闻注意到,华源控股的营收持续下滑。上半年,这家公司营收11.62亿元,同比下滑5.68%;第二季度单季营收6亿元,同比下滑7.78%,创近三年最差季度表现。

数据来源:公司公告、界面新闻研究部

营收下滑同时,华源控股的利润表则上演“魔术”。上半年公司净利润4850万元,同比增长15.15%;扣非净利润4590万元,同比增16%。投资者王胜向界面新闻表示,公司净利润增长主要依赖费用缩减,而非主业扩张,盈利持续性存疑。

界面新闻对华源控股的利润进行了拆解:其上半年费用总额同比减少2023.39万元,降幅达16%。其中销售费用砍掉14.47%,管理费用压缩6.74%,研发费用收缩6.06%,财务费用更是下降67.97%。此外,公司费用率也从上年同期的10.92%降至9.84%。

“利润增长完全由费用剪刀裁出,主业造血功能已实质性衰竭。”注册会计师李磊对界面新闻直言,“当削减研发成为保利润手段,无异于饮鸩止渴。”更令人忧心的是,这种“节衣缩食”模式已触及天花板——期间费用率降至近五年低点,未来压缩空间所剩无几。

业务基因缺陷:化工罐依赖症与结构性失衡

华源控股的病灶来自于业务基因——过度捆绑低附加值化工包装,陷入“低毛利陷阱”。

2024年,这家公司56%的收入来自毛利率仅13.59%的化工罐(主要为涂料、润滑油包装),毛利率16%的食品罐(核心客户为娃哈哈、旺旺等)占比从2023年的20%下降至18%。

界面新闻查阅财报获知,华源控股前五大客户贡献59.81%的营收,单一大客户依赖度达28.59%(业内普遍推测为涂料巨头立邦),议价能力薄弱。

“化工包装是价格血海,”包装行业资深人士赵明告诉界面新闻,“立邦、阿克苏诺贝尔等巨头掌握定价权,包装商毛利率被压制在15%以下。而食品包装因食品安全要求形成天然壁垒,溢价空间可达20%以上。”这种结构性缺陷直接导致公司2024年净利率仅2.8%,不足行业均值的一半(昇兴股份5.96%、奥瑞金5.68%、嘉美包装5.73%)。

雪上加霜的是下游核心客户立邦、阿克苏等涂料化工巨头所处的建筑业近年来表现不尽如人意,2024年建筑装饰行业新开工面积下滑11.2%,直接导致化工罐需求萎缩。

此外,化工品包装同样受制造业景气度拖累,如PVC下游综合开工率仅41.88%(近五年最低),化工罐需求萎缩。

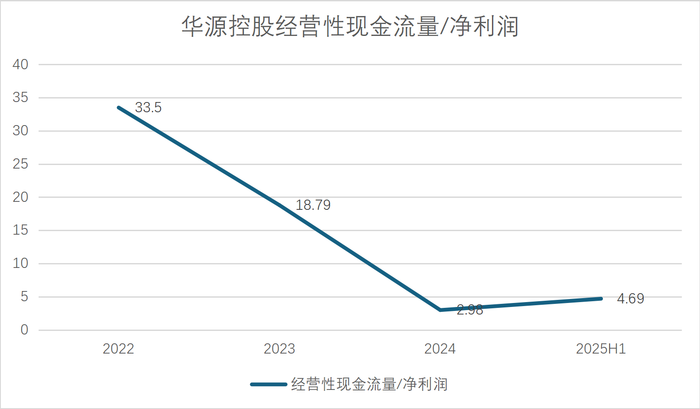

需要注意的是,主业萎靡的华源控股盈利质量亮起红灯。公司经营现金流/净利润比从2022年的33.12跌至2024年的2.98。尽管2025年上半年反弹至4.69,但持续性存疑。“包装企业最大的风险是现金流断裂,” 李磊对界面新闻表示,“当经营现金流/净利润比跌破3,往往预示危机。”

数据来源:公司公告、界面新闻研究部

应收账款也是雷区。华源控股上半年应收账款升至6.83亿元,较2024年末激增37.7%,规模相当于上半年营收的58.8%。此外,上半年公司计提信用减值损失954万元。

存货方面,华源控股上半年末存货余额达3.76亿元,较2024年末增长10%。在化工罐价格下行通道中,存货跌价风险持续累积——2024年已计提存货跌价准备2050万元,而2025年原材料价格波动加剧,减值压力进一步攀升。

新能源梦碎与隐秘的关联网

为了提升盈利能力,华源控股筹谋了项目扩张,但都以失败告终。2018年公司通过发行可转债的形式募集4亿元,其中投资3.3亿元建设清远华源年产3960万只化工罐项目。该项目2024年净利润为927万元,今年上半年为799万元。对此,公司表示, “自2021年投产以来,受市场环境影响,生产经营成本上升,效益未达预期”。

2023年,华源控股进军电池精密结构件领域,试图复制“包装跨界新能源”的神话。但现实有点残酷:2024年新能源事业部营收930.8万元,占总收入0.38%;2025年上半年产能利用率仅60%,生产线大面积闲置,低于行业盈亏平衡线(80%)。公司坦言该业务“2025年占比仍然较低”。

“很多新入门企业用包装思维做精密制造是有风险的。”一位新能源设备供应商告诉界面新闻,“电池壳冲压精度要求±0.01mm,这本身就充满挑战”。

更令人费解的是,2023年华源控股研发费用占总营收比例为3.89%,今年上半年则下滑至3.58%。定位为“研发驱动型企业”的华源控股,削减研发无异于自断技术突围之路。

此外,华源控股的治理“地雷”在2025年4月引爆。根据深交所监管函,子公司华源中鲈2019-2023年向关联方昌尊贸易购买43.2万元汽车租赁服务,2021-2024年向关联方湖北庆久采购1655万元装修工程。实际控制人李志聪全程知情却隐瞒五年,直至监管介入才被迫披露。

“这绝非疏忽,而是系统性内控失效,”法律人士谢阿强向界面新闻指出,“关联交易额已超净利润20%”。监管函中也透露“实控人李志聪知悉交易却未告知董事会,导致信披滞后”直指公司治理失控。

资本泡沫下的战略迷失

旧业务失速,新业务失败,华源控股开始“躺平”。2025年,公司豪掷3亿购买理财,金额接近清远华源项目总投资额(3.3亿元)。

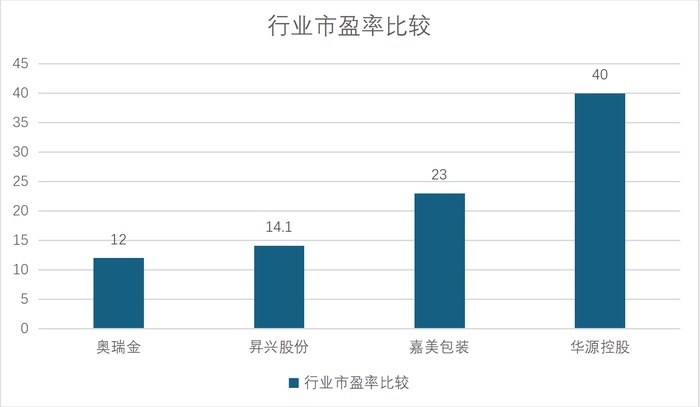

更令人担心的是华源控股难以消化的高估值。目前公司市盈率(TTM)高达40倍,作为对比,昇兴股份(002752.SZ)为14.1倍,奥瑞金(002701.SZ)为12倍,嘉美包装(002969.SZ)为23倍,同行竞争对手平均市盈率为16倍,远低于华源控股。

数据来源:Wind、界面新闻研究部

“并购市场对包装企业估值普遍在8-12倍PE,40倍的市盈率没有什么吸引力。”从事一级市场多年的杨鹏飞对界面新闻表示。

从盈利能力看,昇兴股份、奥瑞金和嘉美包装净利润率(考虑到半年报未出,数据以2024年年报为基础)分别为5.96%、5.68%和5.73%,行业平均值为5.79%,远高于华源控股的2.8%。

化工罐深陷红海、食品罐持续边缘化、新能源战略难言成功,华源控股的增长引擎已全面熄火。那些支撑40倍市盈率的资本幻梦,终将在6.83亿元应收账款的回款危机中、在3.76亿元存货的跌价风险中、在1.14亿元期间费用的压缩极限中,迎来残酷时刻。

(文章来源:界面新闻)

(原标题:财说丨40倍市盈率幻象下,华源控股失速的营收与化工罐困局)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1