热门:

两融余额重回巅峰 当前市场到什么位置了?

01

理性繁荣:两融余额重返2万亿

截至2025年8月8日,A股两融余额达20,095.16亿元,这是自2015年7月以来首次突破2万亿元关口。时隔十年重回巅峰水位,资金持续进场,但市场并未出现2015年杠杆资金推动的泡沫狂欢。在股市调整期间,两融余额下降并不明显;而当两融回升时,对股市的支撑力度大幅提升。这背后是杠杆结构优化、资金理性布局与市场健康度的全面提升,杠杆资金正从投机博弈工具转变为价值发现与资源配置的有效渠道,标志着A股市场迈向成熟的关键一步。

02

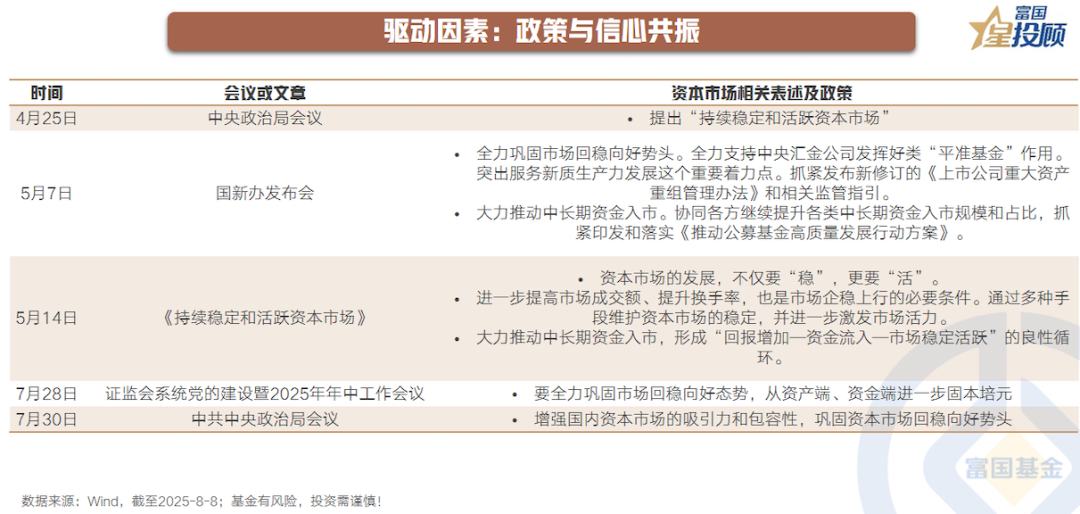

驱动因素:政策与信心共振

本轮两融扩张的根本动力来自政策预期改善与风险偏好回暖的共振。政策环境上,央行维持“适度宽松”货币政策,保障流动性合理充裕;证监会则推出一系列“活跃资本市场、提振信心”的组合拳。市场信心自2024年10月起持续回升,推动两融余额连续10个月稳定在1.7万亿元以上。节奏来看,相比2015年而言,本轮步伐更为稳健。投资者对中长期市场环境的预期改善,形成杠杆资金稳步入场的坚实基础。

03

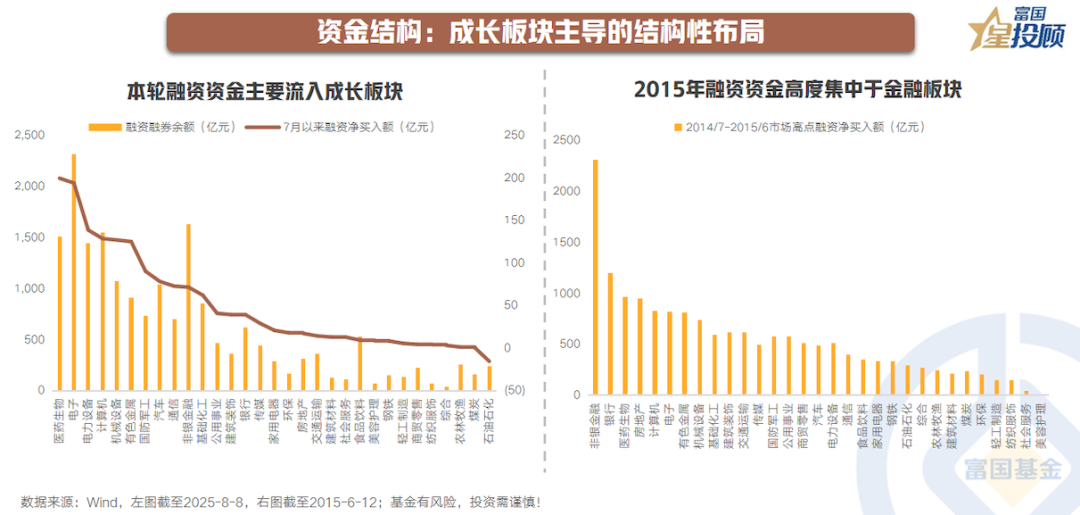

资金结构:成长板块主导的结构性布局

杠杆资金流向呈现鲜明的结构性特征。按照申万一级行业分类,7月以来,医药生物行业以200亿元的融资净买入额高居榜首,电子、电力设备、计算机、机械设备、有色金属紧随其后,分别获得194亿元、139亿元、129亿元、127亿元、125亿元的融资净买入;二级行业来看,半导体行业融资净买入超百亿元,成为资金最青睐的领域。相较而言,2015年融资资金高度集中于金融板块,而本轮资金则分散多个成长领域,且更倾向于追逐基本面稳健、具备长期逻辑的优质标的,显示杠杆交易的理性化趋势。

04

安全边际:杠杆率处于健康区间

当前市场杠杆水平显著低于历史峰值,结构更趋健康。两融余额占A股流通市值仅2.3%,两融交易额占成交额10.1%,两项数值在2015年峰值分别为5.6%和30%。整体杠杆率更为温和。另一方面,资金分散度显著提升,当前参与两融交易的股票数量超4000只,是2015年高点的近五倍;前100名个股的融资余额占比从十年前的41%降至25%,风险集中度大幅降低。

05

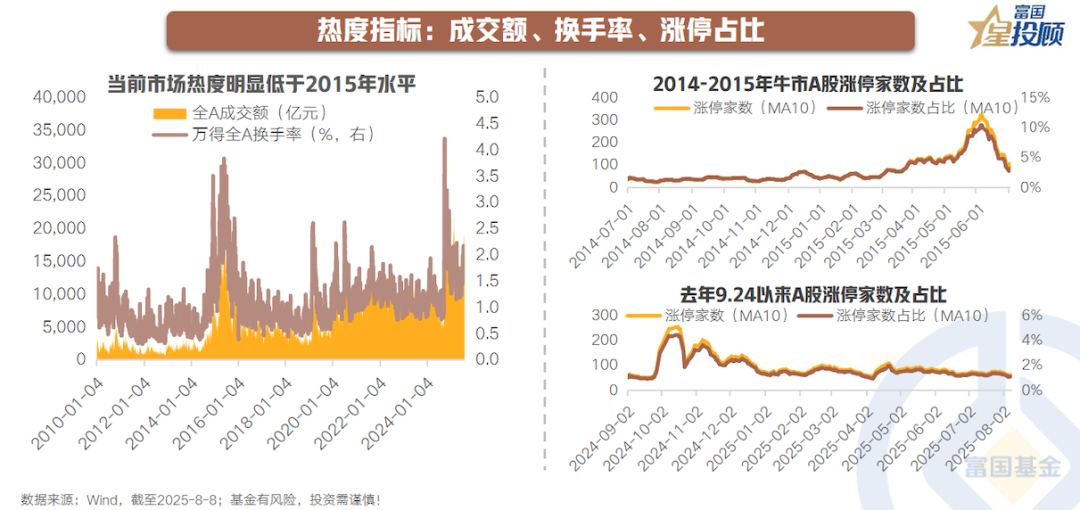

热度指标:成交额、换手率、涨停占比

从交易活跃度看,当前市场热度明显低于2015年水平。7月以来,A股日均成交额达1.6万亿元,虽与2015年牛市见顶前两个月日均成交额相近,但考虑到上市公司数量接近翻倍,实际个股活跃度更为温和。万得全A换手率约为1.7%,与2015年牛市见顶前两个月平均换手率2.8%相比仍有较大空间。与历史行情顶部相比,当前涨停板占比(MA10)仅1.1%,远低于2015年牛市顶点10%的水平,显示市场并未出现全面过热迹象。

06

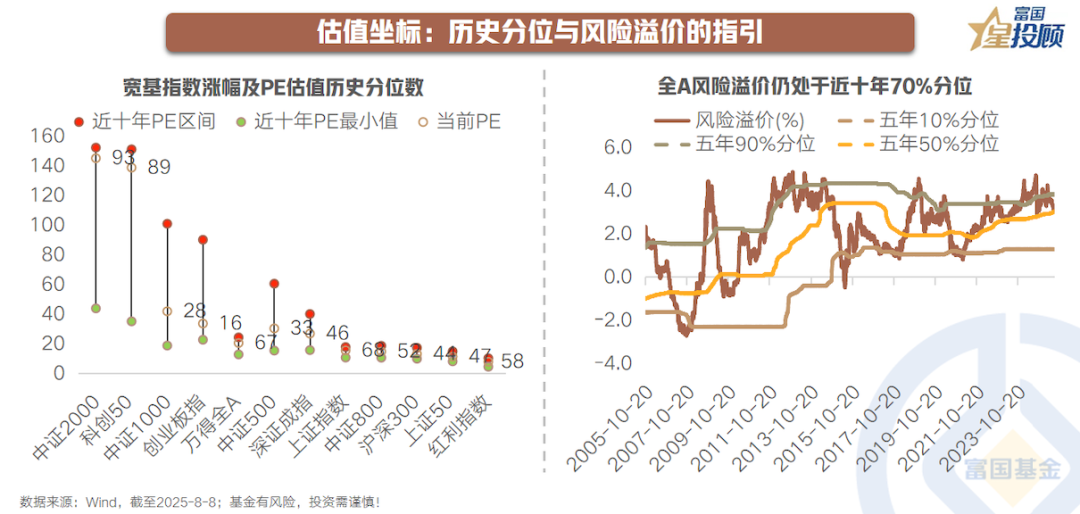

估值坐标:历史分位与风险溢价的指引

从估值水平看,A股整体PE为21倍,处于历史67%分位,仍处于合理区间,与全球主要市场相比估值优势明显。创业板指PE仅为34倍,处于历史16%分位,凸显成长板块的估值吸引力;而科创50的PE达139倍,高居89%分位,显示板块间的显著分化。万得全A的风险溢价为3.1%,位于近十年72%分位,在2007、2009、2015年的牛市该指标一度低于0,市场情绪极度乐观。

07

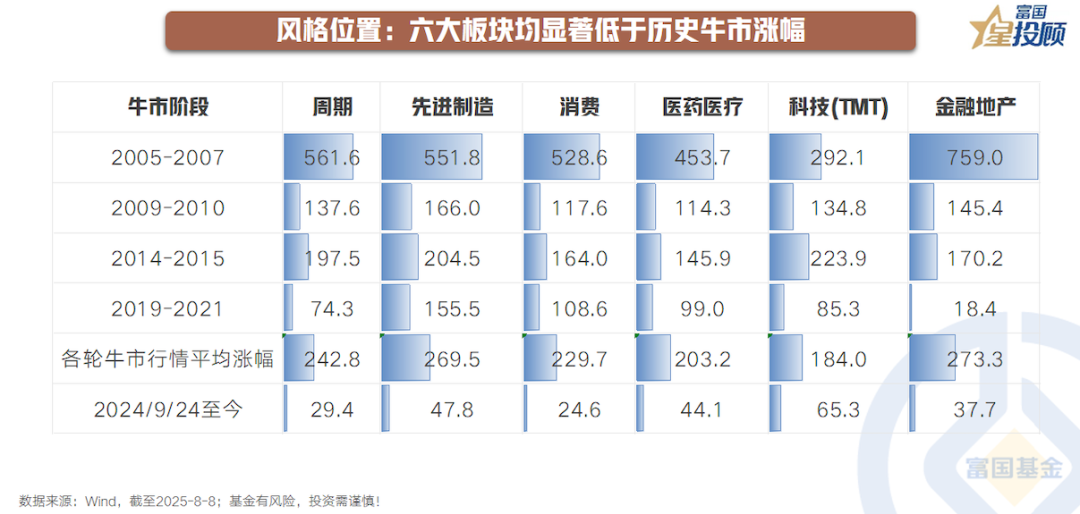

风格位置:六大板块均显著低于历史牛市涨幅

自2024年9月以来,A股六大核心板块涨幅显著落后于历史牛市水平。消费、周期、金融地产板块分别上涨25%、29%、38%,历史牛市均值分别为230%、243%、273%。TMT虽以65%的涨幅领先,但仍仅为历史牛市均值的三分之一。先进制造、医药本轮涨幅同样显著低于历史几轮牛市行情中的涨幅。

08

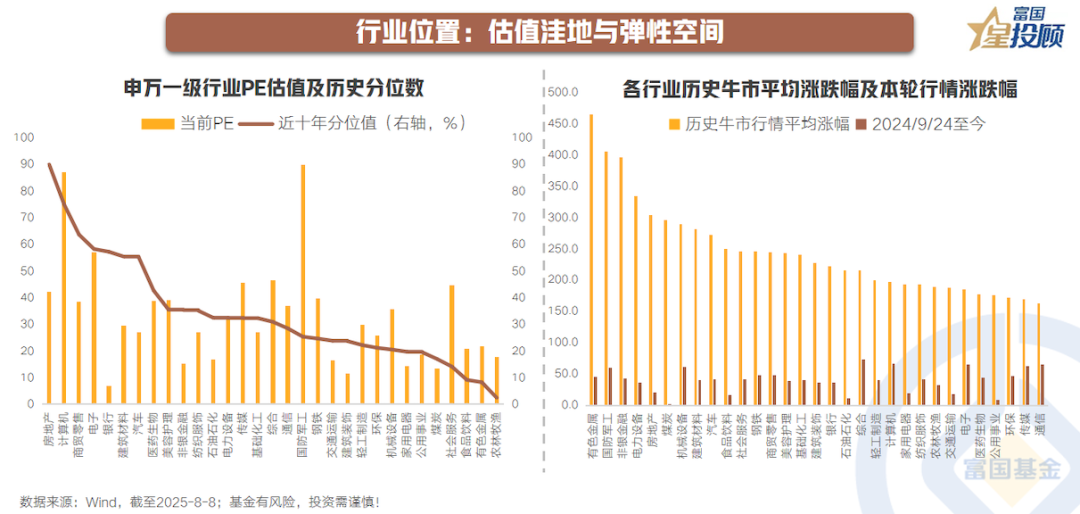

行业位置:估值洼地与弹性空间

当前申万31个行业中,24个行业PE估值处于近十年中值下方。各行业估值呈现分化,房地产、计算机、商贸零售估值相对较高;而食品饮料、有色金属、农林牧渔估值分位均位于10%下方。从涨幅空间看,本轮行情与历史牛市存在显著差距,绝大多数行业弹性潜力充足。

十年轮回,数字重回却已物是人非。两融余额2万亿背后的市场结构已焕然一新,杠杆率处于健康区间,资金分散度显著提升,成长板块主导的结构性布局,情绪、估值指标对比历史行情顶部来看仍指向较好性价比和上行空间。估值分化中孕育机会,电子、医药等成长领域持续获得资金布局。市场在政策“组合拳”与产业新动能的共振下,逐步走出盈利与估值双驱动的稳健轨迹,这次真的不一样。(文章来源:富国基金)

(原标题:两融余额重回巅峰,当前市场到什么位置了?)

(责任编辑:66)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1