热门:

中信建投:AI驱动增长 电子行业周期有望持续向上

中信建投研报表示,上半年消费电子和半导体持续复苏,在AI算力的进一步催化下,进入新一轮的双旺共振期,相应带动业绩持续向上。2025年上半年电子板块467家公司营业收入合计18578亿元,同比增长19.2%;归母净利润合计859亿元,同比增长29.0%。展望下半年及明年,消费电子旺季叠加端侧AI新品密集发布,国内外大厂AI相关资本开支指引积极,驱动电子行业基本面向好,加之创新升级等各项利好催化,行业周期有望持续向上,整体配置价值凸显。

全文如下

中信建投 | 电子行业2025半年报综述:上半年业绩亮眼,下半年AI持续驱动增长

上半年消费电子和半导体持续复苏,在AI算力的进一步催化下,进入新一轮的双旺共振期,相应带动业绩持续向上。2025年上半年电子板块467家公司营业收入合计18578亿元,同比增长19.2%;归母净利润合计859亿元,同比增长29.0%。展望下半年及明年,消费电子旺季叠加端侧AI新品密集发布,国内外大厂AI相关资本开支指引积极,驱动电子行业基本面向好,加之创新升级、国产替代等各项利好催化,行业周期有望持续向上,整体配置价值凸显。

一、上半年整体业绩亮眼,收入利润双双实现高增

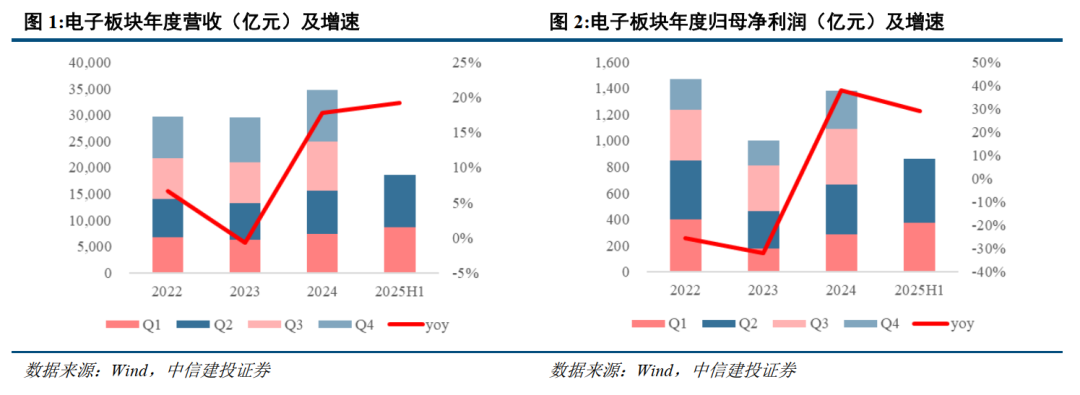

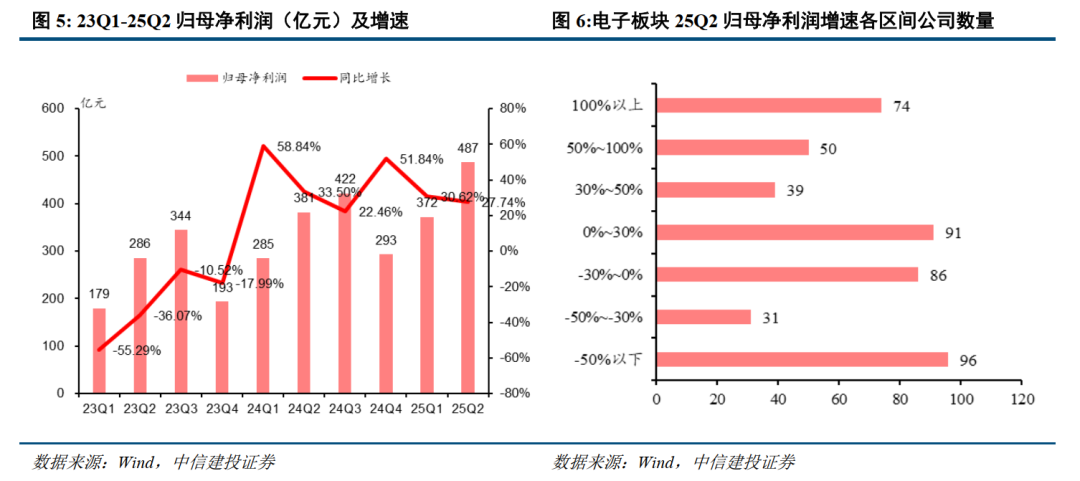

2025年上半年电子板块467家公司营业收入合计18578亿元,同比增长19.2%;归母净利润合计859亿元,同比增长29.0%。分季度看,自23Q4以来,消费电子和半导体先后实现周期底部反转,在AI算力的进一步催化下,进入新一轮的双旺共振期,相应带动业绩持续向上。25Q2电子板块营业收入合计9934亿元,同比增长20.3%;归母净利润合计487亿元,同比增长27.7%。盈利能力继续提升,毛利率为15.9%,环比提升0.1pct,期间费用率10.4%,环比减少0.7pct,研发费用率5.3%,环比减少0.2pct,净利率4.7%,环比提升0.4pct。

二、上半年电子板块有较大涨幅,机构持仓呈上升趋势

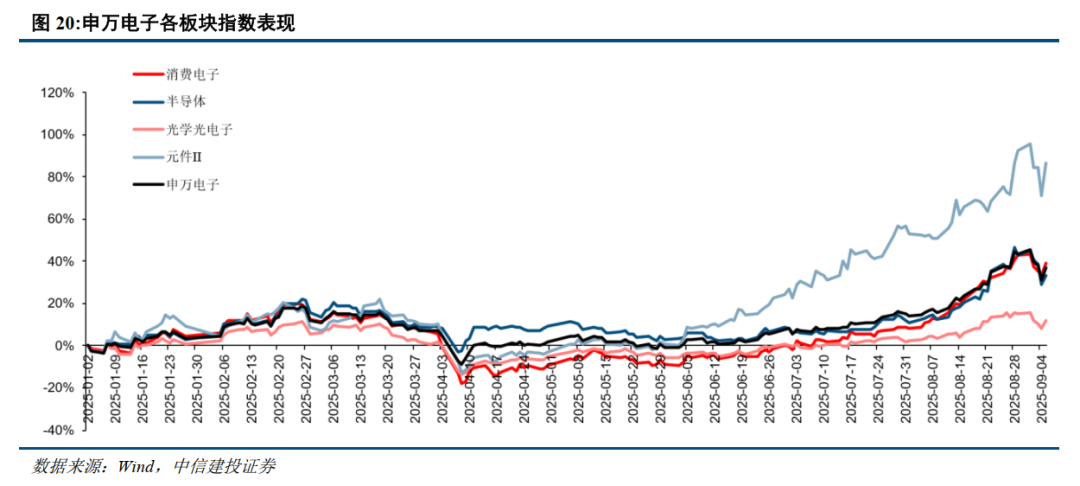

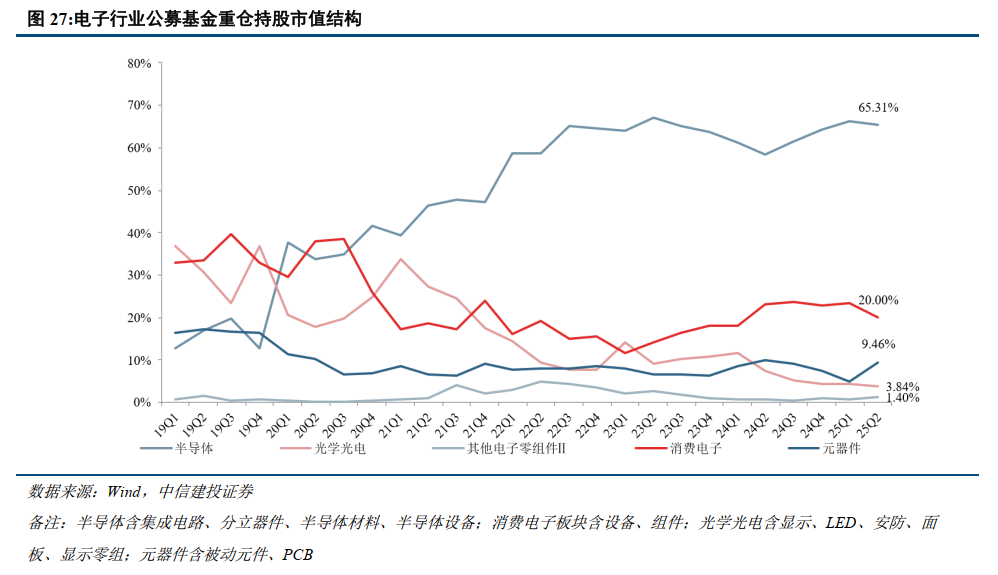

2025年1月初至2025年9月5日,申万电子指数累计涨幅32.0%,其中元件II(被动元件+PCB)板块涨幅最高,为86.6%。上半年电子板块估值呈上升趋势,截至2025年9月5日,整体PE-TTM为64.23倍,处于2019年以来的99.4%分位点。2021Q4公募基金电子行业持仓占比达到阶段性高点,此后逐季度呈下降趋势,直至22Q4有所反弹。2023年以来,公募基金电子行业持仓占比呈上升趋势,25Q2持仓占比为17.01%,环比上升0.03pct。持仓结构方面,半导体持仓/电子持仓比例环比下滑,25Q2达65.31%,环比下滑1.0pct。

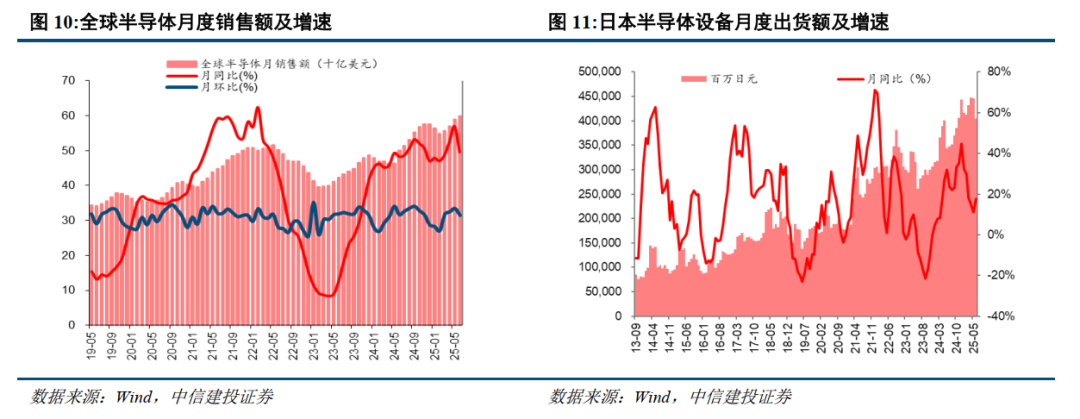

三、AI驱动新一轮半导体周期,端侧更具爆发潜力

2023-2024年,AI需求集中在云端,大模型的迭代演进拉动算力基础设施需求快速增长,GPU、HBM 几乎一年迭代一个代际,配套的网卡、光模块、散热、铜缆/PCB等亦是如此。但当前,海外先进制造、先进封装代工产能难以获取,国产算力产业链仍在奋力追赶,关键环节处于“强需求、弱供给” 的状态。虽然国内半导体国产化率在过去几年持续提升,但是核心环节国产化率仍然较低,如高端芯片的生产制造、先进封装技术的研发、关键设备材料的攻关、EDA软件的开发等。在传统半导体国产化已有一定基础的情况下,先进制程、先进存储、先进封装、核心设备材料、EDA软件的国产化仍有较大提升空间。年初Deepseek发布R1,性能媲美OpenAI o1,并通过诸多优化手段实现了算力成本的大幅降低,成本降低为推理应用突破提供了基础。在云侧,随着大模型能力持续突破,AI在头部CSP的实际收入、用户行为和产品力提升方面也在深度介入。在端侧,移动设备的硬件升级、大模型的压缩技术等正在推动端侧模型落地。建议重点关注:

(1)半导体:算力供应紧张,AI有望引领下一轮周期成长。英伟达GB200、CSP自研ASIC放量,下一代GB300即将量产,同时HBM4/4e也将落地,算力硬件快速迭代。AI算力加速了对先进制程、先进封装、先进存储的需求,以GPU、CoWoS/SoIC、HBM、高速PCB、光模块为代表的算力需求持续扩张,供应商大力扩产,预计2025年AI硬件产业维持高景气。建议关注国内自主算力芯片及先进封装标的。

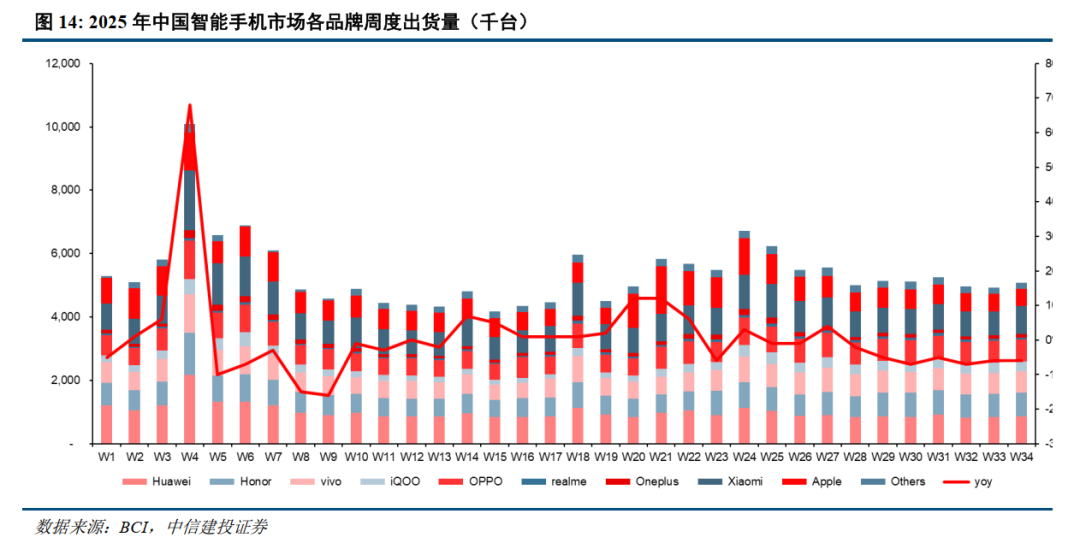

(2)消费电子:2025年第一季度全球智能手机出货量同比微增1.5%,达到3.05亿部,第二季度同比增幅降至1%,出货量2.95亿部,核心原因在于宏观经济疲弱、收入预期波动等抑制了消费者需求。中国市场在第二季度同样迎来了连续六个季度增长后的首次下滑,智能手机出货量同比下滑4%至6900万台。分品牌来看,中国市场华为份额时隔四年多重回榜首,苹果则有所下滑。展望全年,由于面临国际政治关系不确定、宏观经济表现疲软等因素,近期多家机构均下调2025年全球智能手机出货量预测。尽管手机市场表现一般,但是可穿戴市场如智能眼镜受AI赋能正迎来爆发增长阶段。2025年AI眼镜市场迎来多方玩家参与,新品频发,行业进入百镜大战。根据wellsenn XR数据,2025Q2全球AI眼镜销量87万台,同比增长222%,而下半年Meta、阿里、Rokid、三星、理想、谷东智能等品牌将陆续发布AI眼镜新品,刺激AI眼镜市场出货量迎来爆发增长,预计全年AI智能眼镜销量将同比增长135%至550万台以上。建议关注华为/iPhone产业链、折叠屏、AI眼镜。

(3)汽车电子:汽车智能化成为当前汽车发展的主旋律,比亚迪引领智驾平权,高级别智驾需要更多数量的车载摄像头,同时也需要更高像素的配置,因此带来车载CIS量价齐升,其他如激光雷达等环节同样受益。

(4)PCB:增加PCB板层数、使用介质损耗更低的覆铜板(CCL)可以显著解决PCIe信号链路插损问题,因此传统服务器中芯片平台方案加速渗透带动PCB层数增加及CCL升级,我们认为,PCIe总线向高速演进将带动PCB规格持续升级,由M6(Df区间在0.004-0.008)及以上覆铜板材料制成的超过16层及以上的PCB逐渐成为服务器标配,未来将持续向M8覆铜板材料组成18层以上PCB升级。而在AI服务器中,由于AI服务器架构相对更复杂、性能要求更高,如相比传统服务器,AI服务器新增UBB母板、OAM加速卡增加HDI需求、CPU板组也有升级,因此单台服务器中PCB价值量较传统普通服务器会有明显的提升。TrendForce预估2024年全球服务器整机出货量约1365万台,年增约2.05%,将重回增长。对于AI服务器,Trendforce预估2023年全球AI服务器(包含搭载GPU、FPGA、ASIC等)出货量近120万台,占整体服务器出货量近9%,2024年AI服务器出货量占比将提升至约12.1%,未来三年年均复合增速高达25%。从短期来看,传统服务器出货逐渐复苏、AI服务器高速增长,服务器PCB市场未来景气高增。从中长期来看,人工智能、高速网络的强劲需求将继续推动高速高层等细分市场的增长,并为PCB行业带来新一轮成长周期,未来全球PCB行业仍将呈现增长的趋势。

投资建议

基本面角度,2025年行业主要受两大因素驱动:(1)AI算力成本降低催化行业推理需求,年初Deepseek发布R1,性能媲美OpenAI o1,并通过诸多优化手段实现了算力成本的大幅降低,成本降低为推理应用突破提供了基础。在云侧,随着大模型能力持续突破,AI在头部CSP的实际收入、用户行为和产品力提升方面也在深度介入。在端侧,移动设备的硬件升级、大模型的压缩技术等正在推动端侧模型落地。英伟达GB200、CSP自研ASIC放量,下一代GB300即将量产,同时HBM4/4e也将落地,算力硬件快速迭代。AI算力加速了对先进制程、先进封装、先进存储的需求,以GPU、CoWoS/SoIC、HBM、高速PCB、光模块为代表的算力需求持续扩张,供应商大力扩产,预计2025年AI硬件产业维持高景气。端侧AI带来成本、能耗、可靠性、隐私、安全和个性化优势,已经具备实践基础,终端设备有望在AI的催化下迎来新一轮创新周期。从终端看,先落地、成规模的终端是手机和PC,硬件上其2024年AI渗透率分别为18%、32%,预计手机AI化比率持续提升,持续推动硬件升级。此外,智能车、机器人、可穿戴(XR、AI眼镜、耳机)、智能家居等也正在融入AI,2025-2026年有望看到终端出货的爆发式增长。(2)国产算力自给受限要求半导体更快国产替代,当前,海外先进制造、先进封装代工产能难以获取,国产算力产业链仍在奋力追赶,关键环节处于“强需求、弱供给”的状态。虽然国内半导体国产化率在过去几年持续提升,但是核心环节国产化率仍然较低,如高端芯片的生产制造、先进封装技术的研发、关键设备材料的攻关、EDA软件的开发等。在传统半导体国产化已有一定基础的情况下,先进制程、先进存储、先进封装、核心设备材料、EDA软件的国产化仍有较大提升空间。

市场角度,2025年1月初至2025年9月5日,申万电子指数累计涨幅32%,其中元件II(被动元件+PCB)板块涨幅最高,为86.6%。上半年电子板块估值呈上升趋势,截至2025年9月5日,整体PE-TTM为64.23倍,处于2019年以来的99.4%分位点。板块上涨主要是因为:(1)行业周期走出底部区间,存储等板块进入涨价阶段,板块业绩回暖向好;(2)人工智能技术创新催化,打开半导体硬件市场空间,算力相关板块估值水平大幅提升;(3)行业竞争逐步趋于良性,代工厂稼动率提升带动盈利能力提升。

展望下半年及明年,(1)消费电子需求恢复势头明显。苹果方面,苹果追加在美1000亿美元投资,同时,iPhone17新机有望搭载更多AI功能,首款折叠屏手机有望于明年推出,吸引消费者换购新机,产业链相关公司有望受益,同时果链估值处于电子板块内相对低位,具备重要配置价值。此外,安卓方面,光学升级、AI功能、散热等环节创新有望提升安卓品牌竞争力,国补政策也有效刺激消费者换机,而折叠屏手机领域预计随着明年苹果发布折叠屏手机有望引爆折叠机市场,安卓品牌凭借先发优势将同步受益,同时也将成为国内安卓品牌切入高端市场的重要契机,推动国内安卓品牌在高端智能手机市场获得份额提升,利好国内安卓供应链。建议关注:华为手机产业链、苹果产业链、折叠屏产业链、MR产业链、汽车电子产业链。

(2)行业需求逐步复苏,代工厂稼动率维持高位。下游需求逐步复苏,同时行业竞争逐步出清,带动功率等半导体公司年初以来稼动率维持高位;美国限制中国半导体产业发展成为长期趋势,产业链国产自主势在必行,华为积极推动核心零部件国产替代,此次Mate60系列回归标志着国产半导体产业链技术实力、生产能力的提升。先进工艺的发展需要领先设计厂商与制造端紧密配合,因此华为对国内半导体供应链的催熟、升级迭代将带来积极作用。长期看,国内晶圆厂扩产叠加国产化诉求将延续,国内半导体设备及零部件公司也将持续受益。建议关注国产化率仍有较大提升空间的晶圆代工、半导体设备及零部件环节。

(3)算力供应紧张,AI有望引领下一轮周期成长。英伟达GB200、CSP自研ASIC放量,下一代GB300即将量产,同时HBM4/4e也将落地,算力硬件快速迭代。AI算力加速了对先进制程、先进封装、先进存储的需求,以GPU、CoWoS/SoIC、HBM、高速PCB、光模块为代表的算力需求持续扩张,供应商大力扩产,预计2025年AI硬件产业维持高景气。建议关注国内自主算力芯片及先进封装标的。

整体来看,市场需求逐步回暖,库存水位不断趋于正常水平,整体业绩呈现边际改善,行业基本面向好趋势明显显现,加之创新升级、国产替代等各项利好催化,行业周期有望迎来向上区间,整体配置价值凸显。建议重点关注:

(1)半导体:关注人工智能需求增量及国产化进展。

a)设备、材料及零部件:国内半导体设备自给率处于低水平且国产设备主要应用在成熟制程,国产化需求仍然十分强劲,华为等终端厂商对国内半导体供应链的催熟、升级迭代将带来积极作用,头部优质设备企业将承担更多攻坚任务,空白环节的“0-1”突破以及重要环节的国产化率提升将带来重要的投资机会。此外,材料零部件领域国产替代也提上日程,设备层面的国产化有所突破后且半导体设备零部件以及制造所用的材料依旧被卡脖子,海外限制范围扩大后,材料、零部件的重要性提高,国产化加速。建议关注半导体设备、半导体零部件环节。

b)IC设计:看好AIOT、手机、服务器等终端修复带来的相关厂商业绩和估值修复,建议关注:存储器、内存接口、AIOT。

c)算力:AI及AI+开启算力时代,硬件基础设施成为发展基石,算力芯片等环节核心受益,先进封装和先进制程制造筑牢硬件底座。

(2)消费电子&汽车电子:

a)华为产业链:华为积极推动核心零部件国产替代,此次Mate60系列回归标志着有望带动国产手机产业链的业绩提升,建议关注卫星通信、射频、OLED屏幕、无线充电芯片、CIS等环节。

b)折叠屏产业链:折叠屏成为手机终端形态升级的重要路径,市场需求得到积极反馈,建议关注MIM零部件、铰链、柔性OLED显示模组等环节;

c)苹果产业链:秋季iPhone17备货积极,明年将推出首款折叠屏手机,有望引领新的一轮换机潮,相关产业链标的受益,建议关注钛合金中框、LIPO等手机创新环节以及光学、PCB、结构件、散热、组装等产业链环节;

d)汽车电动化/智能化:在5G以及万物互联时代,汽车成为除了手机之外最重要的智能终端,电动化与智能化趋势持续推进整车电子电气相关价值量提升。消费电子与汽车电子两大赛道融合大势所趋,消费电子基本盘稳固且汽车电子拓展顺利的公司有望迎来业绩与估值的修复。

e)AI眼镜产业链:多家品牌厂商发布AI眼镜新品,百镜大战有望引爆AI眼镜市场,建议关注代工、光学、SoC、Micro LED等环节。

1、宏观经济波动风险。受到全球宏观经济的波动、行业景气度等因素影响,半导体行业存在一定的周期性,如果宏观经济波动较大或长期处于低谷,居民收入、购买力及消费意愿将受到抑制,消费电子等下游市场需求的波动和低迷会导致半导体产品的需求下降,进而影响上下游产业链相关公司的经营业绩。

2、产业政策变化风险。电子尤其是半导体产业是我国的战略支柱产业,近年来国家层面出台一系列支持政策。在产业政策支持和国民经济发展的推动下,我国半导体行业整体的设计能力、生产工艺、自主创新能力有了较大的提升。如未来上述产业政策出现不利变化,将对行业的发展前景产生一定不利影响。

3、技术创新不及预期风险。由外部环境的不确定性、技术创新项目本身的难度与复杂性、创新者自身能力与实力的有限性,而致技术创新活动达不到预期目标。由于算力芯片、IP等产品市场技术壁垒高,行业龙头不断研发创新,未来若国内公司研发进展不及预期,致新一代产品开发进度、性能等指标不及预期,则会影响其市场竞争力。

4、中美贸易/科技摩擦升级风险。半导体产业主要生产设备和原材料有较大部分向境外供应商采购,未来不排除中美贸易摩擦可能进一步加剧、美国加大对中国半导体行业的遏制、设置进口限制条件或其他贸易壁垒的可能性,从而导致部分公司面临设备、原材料供应发生变动等风险,正常生产活动受到一定的限制,进而对公司的业务和经营产生不利影响。

5、国产化进度不及预期风险。当前半导体设备、材料、零部件、高算力芯片、汽车核心芯片等对于海外厂商的依赖度较高,而且电子尤其是半导体行业具有人才、技术、资本密集型特征,虽然国内厂商积极推动国产化进程,但由于技术沉淀、人才储备、量产经验等问题,存在国产化进程不及预期风险。

(文章来源:第一财经)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1