热门:

中金:中美关税“再升级” 短期冲击不改中期趋势

中金公司指出,11月重要节点前,中美经贸博弈再度升级。整体看,基于目前信息初步判断,本轮事件对A股的冲击预计将弱于4月初时期:一方面,当时4月初市场计入了剧烈、快速调整预期;另一方面,中国在当时展现出的快速、有效应对,有望降低投资者对后续类似冲击的担忧。短期看,此次突发事件或对风险偏好带来影响,加大或延长8月底以来的市场调整幅度和持续时间。但从中期角度,全球货币秩序加速重构,美元资产的安全性下降,人民币资产将继续获得重估,这意味着市场上行根基并未动摇,叠加“十五五”等政策规划出台在即、科技等行业基本面向好趋势未改、A股整体估值区间相对合理等因素,本轮行情可能更具备“长期”、“稳进”条件,中国资产重估仍在延续。若后续短期A股因非理性情绪出现超调,反而提供较好再度配置A股时点。

全文如下

中金:中美关税“再升级”,A股影响几何?

外部不确定性冲击,对A股影响几何?不改中期趋势,中国资产重估仍在延续

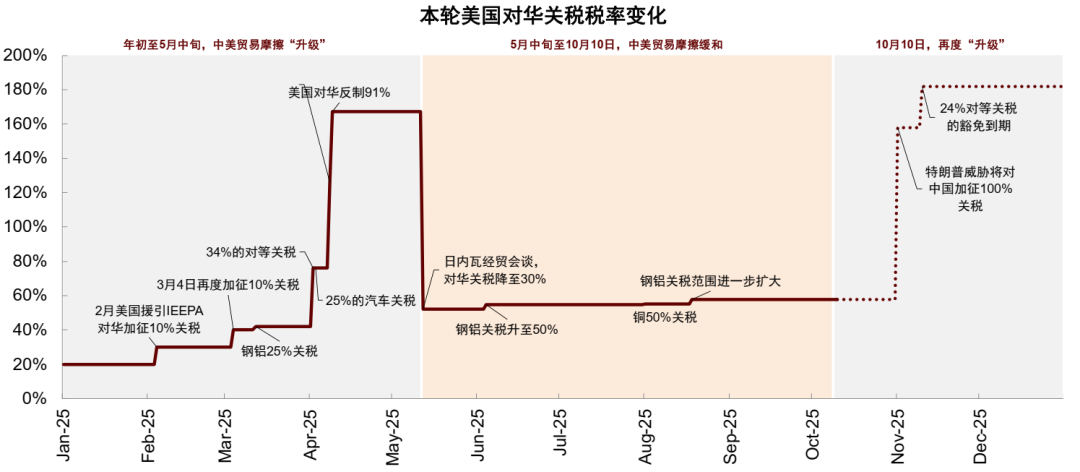

11月重要节点前,中美经贸博弈再度升级。当地时间10月10日,美国总统特朗普在社交媒体上表示,将从2025年11月1日起对所有从中国进口的商品加征额外100%关税,并对所有关键软件实施出口管制。

突发事件对全球主要资产扰动明显,风波未平仍需关注后续进展。受上述事件影响,全球权益资产和商品普遍下挫,美债与黄金拉升。具体的,上周五美国纳斯达克指数跌幅3.6%,标普500指数下跌2.7%,创下4月10日以来最大单日跌幅,AMD、高通等芯片股跌幅居前,VIX指数飙升;上周五,中国科创50、创业板指和恒生科技指数分别下跌5.6%、4.6%和3.3%;欧洲斯托克600指数收跌1.25%,主要欧洲国家股指均收跌;大宗商品方面,美油和纽铜分别跌4.8%和3.7%,盘中跌幅一度超5%;十年期美债跳水超10个基点,纽约黄金期货涨近2%。值得注意的是,此前特朗普政府在4月对华启动的“对等关税”暂停协议也将于11月10日到期,后续进展仍需密切关注。

短期冲击不改中期趋势,中国资产重估仍在延续。整体看,基于目前信息初步判断,我们认为本轮事件对A股的冲击预计将弱于4月初时期:一方面,当时4月初市场计入了剧烈、快速调整预期;另一方面,中国在当时展现出的快速、有效应对,有望降低投资者对后续类似冲击的担忧。短期看,此次突发事件或对风险偏好带来影响,加大或延长8月底以来的市场调整幅度和持续时间。但从中期角度,中金策略团队在此前《牛市成因之辩》中指出,全球货币秩序加速重构,美元资产的安全性下降,人民币资产将继续获得重估,这意味着市场上行根基并未动摇,叠加“十五五”等政策规划出台在即、科技等行业基本面向好趋势未改、A股整体估值区间相对合理等因素,我们认为本轮行情可能更具备“长期”、“稳进”条件,中国资产重估仍在延续。若后续短期A股因非理性情绪出现超调,反而提供较好再度配置A股时点。

分行业看,我们汇总中金行业分析师观点,中美博弈升级对相关行业的影响如下:

机械、军工和船舶:若中美博弈进一步加剧,市场或倾向交易“自主可控”及“安全可保障”相关资产。机械领域中,与自主可控最相关的包括科学仪器和高端机床;军工板块具备主题性受益逻辑,但基本面影响有限,船舶行业受冲击较小。

市场层面更可能聚焦国产替代预期,航空发动机产业链或成为关注重点。与科学仪器、高端机床不同,国内航空发动机自主化水平有进一步提升空间,目前外部依存度较高,后续需关注事件进展及国内相关产业链建设。

软件:关注可能主要针对的工业软件及EDA设计工具。

电力设备与新能源:可能受影响的主要环节是储能电芯,与4月情形相似。美国自我国进口的储能电芯产品或面临限制,新能源领域龙头企业影响较大。

光伏:前期多次相关措施或预期反复,此次美国关税政策对光伏行业的边际影响可能有限。

有色金属:与4月相比,本次稀土出口管制更加全面和深化。稀土作为我国在大国博弈中的重要战略资源,其政策调整具有显著信号意义。特朗普计划在APEC会议后实施额外关税,需关注会议结果及后续进展。与此前不同的是,当前出口量正常,我国稀土产业的主导地位和博弈筹码明显增强,需求预期也较4月时更为稳健。短期内,在情绪推动下稀土价格或维持强势,除非双方摩擦再度升级并引发衰退担忧,否则估值上行趋势仍有支撑。

A股市场估值:当前A股整体估值处于合理区间,并未高估

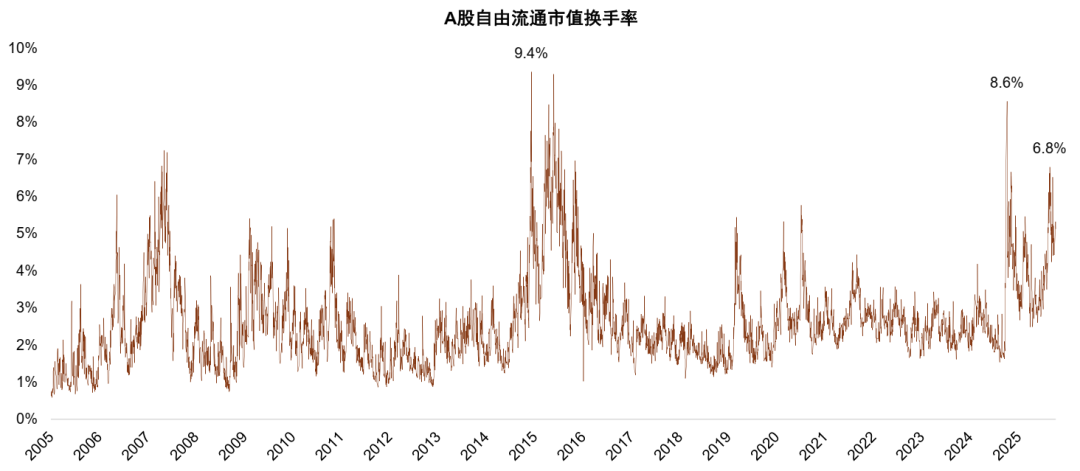

8月底以来,A股市场由此前的上涨转为震荡格局。我们在《A股“长期”、“稳进”的四大条件》中提到,指数上涨并非一蹴而就。历史经验显示,当A股换手率升至5%以上时,指数往往在随后出现1—3个月的短期调整。近几年典型阶段包括2019年4月、2020年7月和2024年10月,均出现类似特征。市场成交在前期快速上涨后,获利资金了结叠加缺乏新增催化的背景下,市场可能进入短期震荡整理阶段。

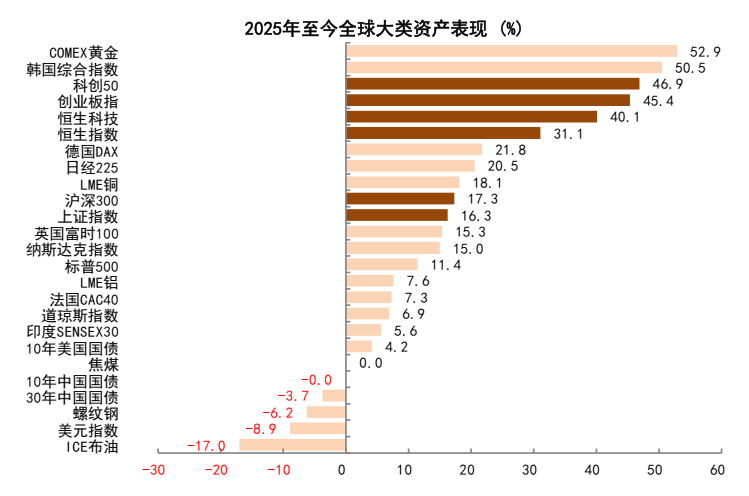

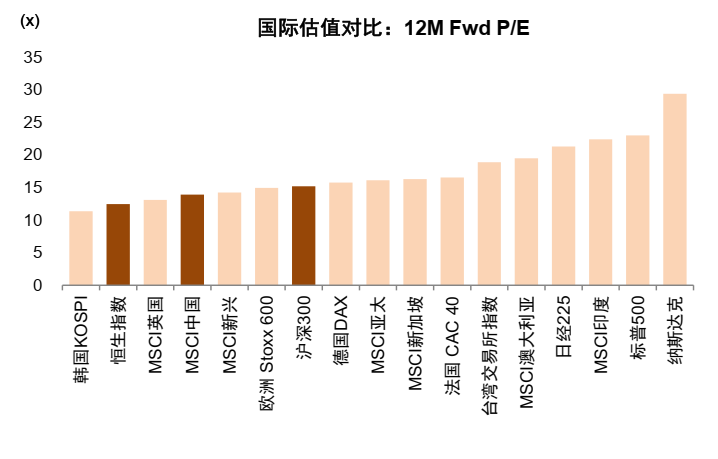

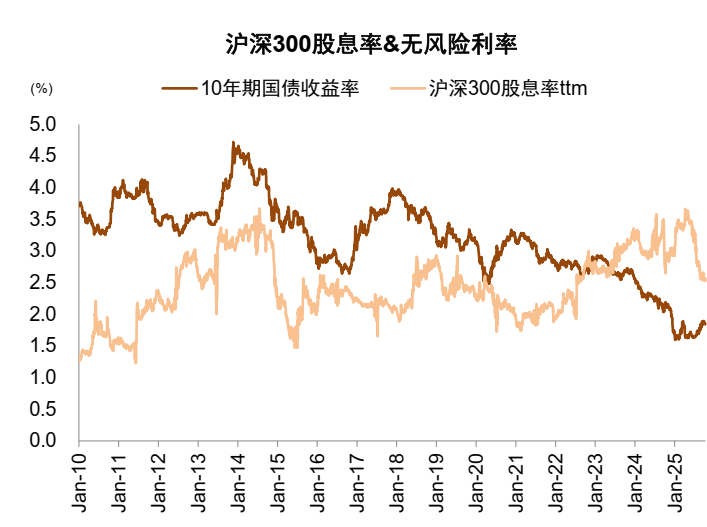

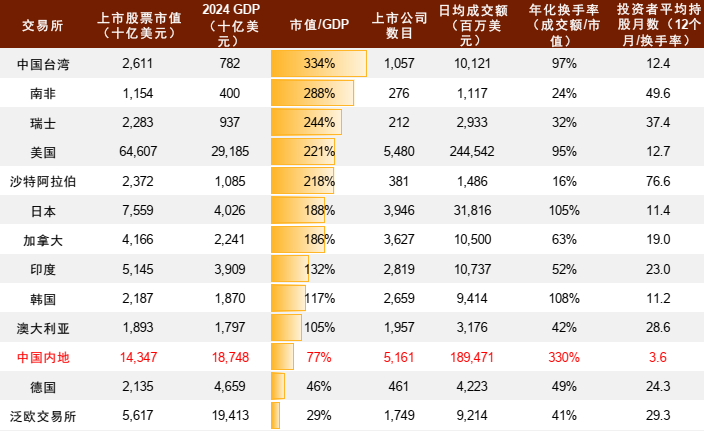

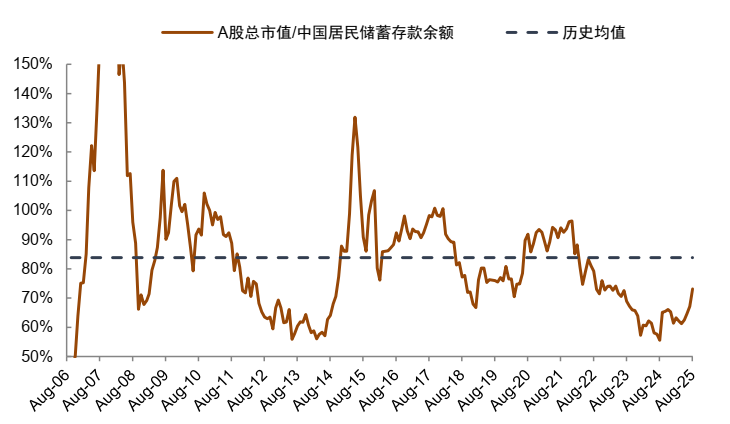

从市场位置来看,当前A股整体估值处于合理区间。1)A股市场主要宽基指数估值,位于历史均值和向上1倍标准差之间。截至10月11日,偏大盘的沪深300指数前向市盈率12.5x,略高于2005年以来的历史均值12.1x,分位数75.4%。偏成长的创业板指前向市盈率30x,位于均值向上0.1倍标准差,分位数60.5%。偏中小市值的中证500和中证1000估值弹性更大,当前均位于估值向上0.6倍标准差左右,分位数分别为73.4%和76.7%。2)A股估值在全球主要市场仍处于中等偏低位置。当前美国标普500 /MSCI印度/日经225 /法国CAC40 /德国DAX的前向市盈率分别为23x/22.4x/21.3x/16.5x/15.8x,横向比较来看,A股估值(12.5x)在全球主要市场仍处于中等偏低位置。年初至今上证指数上涨16.3%,在全球主要市场中为中游水平,尚低于同期港股表现(恒生指数年初至今上涨31.1%)。3)股债相对吸引力仍存。当前沪深300指数股息率2.6%左右,和十年国债收益率相比,权益资产仍有相对吸引力。根据股息率和国债收益率测算的股债相对吸引力指数目前为139%,接近过去5年80%分位数,处于历史较高水平。股权风险溢价的数据,也显示A股投资者风险偏好相对较高,沪深300股权风险溢价为6.2%,略低于均值6.3%。4)A股市值与GDP、M2的比值也偏低。当前A股市值虽超过100万亿元,但与GDP的比值在全球主要市场中尚处于中等偏低位置;A股市场总市值/M2约为35%,处于历史45%分位左右;与同期居民存款余额也存在一定差距。5)分行业看,科技成长领域估值提升明显,当前全球AI与半导体行业业绩保持高增长,创新药和部分新能源板块逐步走出周期低点,行业盈利回暖有助于稳定估值并拓展上行空间。

配置上,短期风格变化可一定程度参考4月前后的市场反应,前期涨幅较大、对外部风险未计入的成长、出海领域有短期压力;有色、军工、国产替代、内需关注度上升。

图表1:2025年初至今大类资产表现

资料来源:Wind,中金公司研究部

注:数据截至2025年10月11日

图表2:中国相比全球股市的估值水平仍然较低

资料来源:Factset,中金公司研究部

注:为方便比较,此处沪深300前向市盈率为Factset口径下数据

图表3:今年7-8月A股出现较快上涨,成交也一度放大,日换手率一度维持6%以上

注:数据截至2025年10月10日

资料来源: Wind,中金公司研究部

图表4:权益资产仍有相对吸引力

资料来源:Wind,中金公司研究部

图表5:A股总市值/GDP在全球主要市场中尚处于中等偏低位置

资料来源:Wind,中金公司研究部

图表6:A股总市值/M2处于历史低位

资料来源:Wind,中金公司研究部

图表7:A股总市值/居民储蓄存款同样处于历史低位

资料来源:Wind,中金公司研究部

图表8:10月10日,中美贸易摩擦再度升级

注:数据截至2025年10月11日

资料来源:Haver,中金公司研究部

(文章来源:第一财经)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1