热门:

华泰证券:10月用电增速或超10% 看好四季度动力煤价

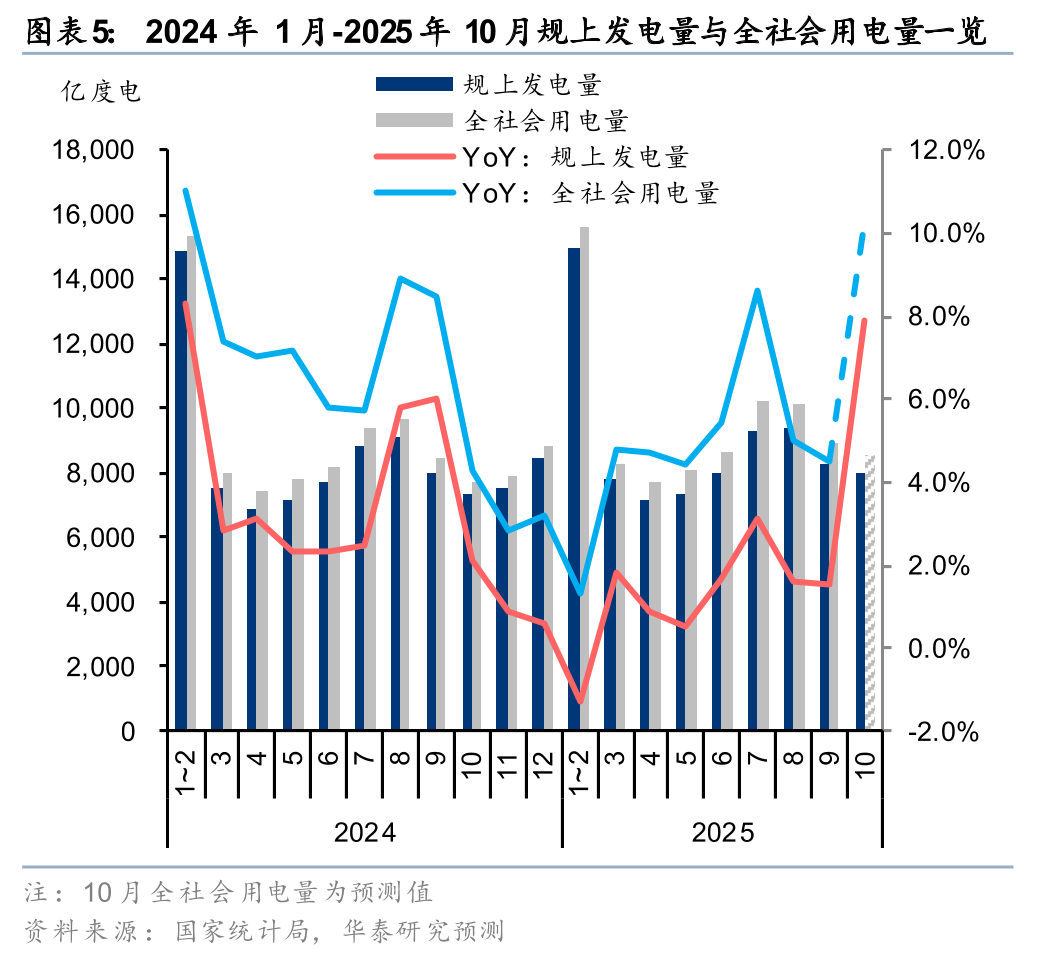

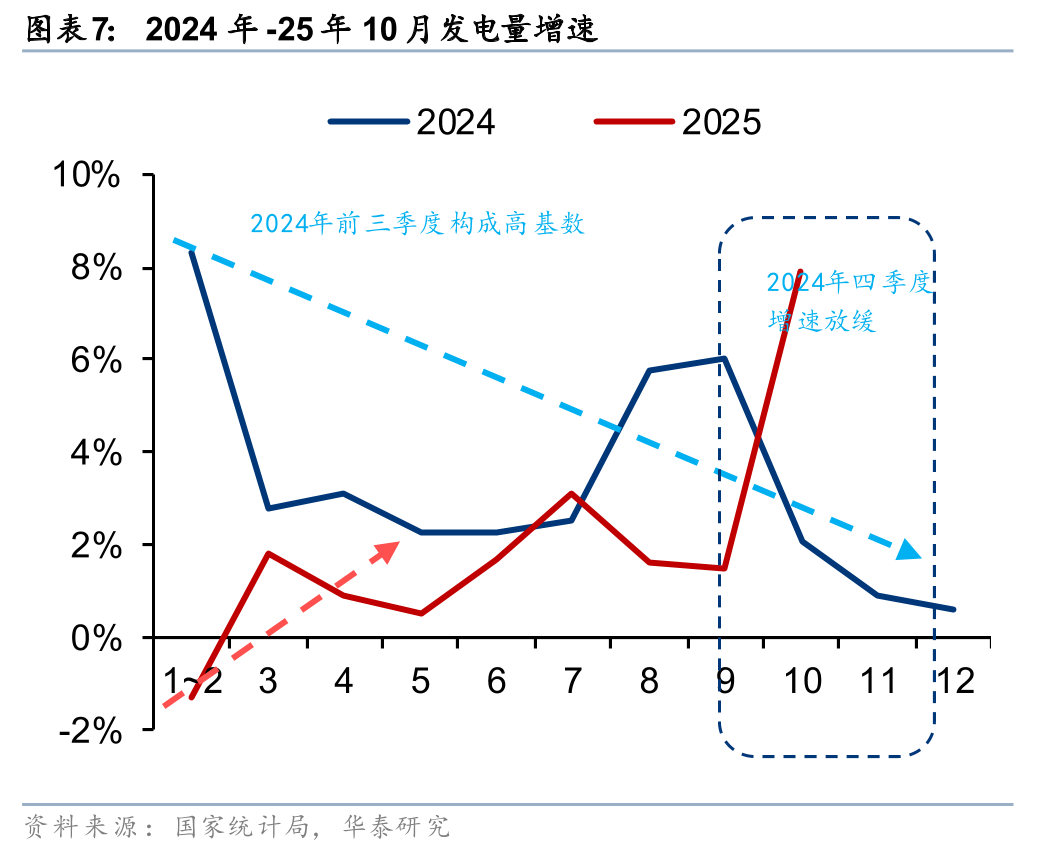

华泰证券研报称,国家统计局公布10月份规上工业发电量8002亿千瓦时,同比增长7.9%,较9月增长6.4个百分点;其中火电同比增长7.3%,较9月增长12.7个百分点;水电同比增长28.2%,较9月放缓3.7个百分点。预测10月全社会用电量增速或达10.2%,虽然10月是传统用电淡季(主要系秋冬之交低温未至、十一假期停工停产),但是10月发电量“淡季不淡”或为今年四季度电力消费需求同比高增的缩影。火电发电量同比增幅扩大12.7个百分点是另一亮点,考虑到水电在来水转弱下增幅收窄,对火电挤出效应减弱,叠加2024年四季度低基数,看好强火电需求+低库存+供给受压制支撑四季度动力煤价。

全文如下

华泰 | 煤炭:淡季不淡,10月用电增速或超10%

核心观点

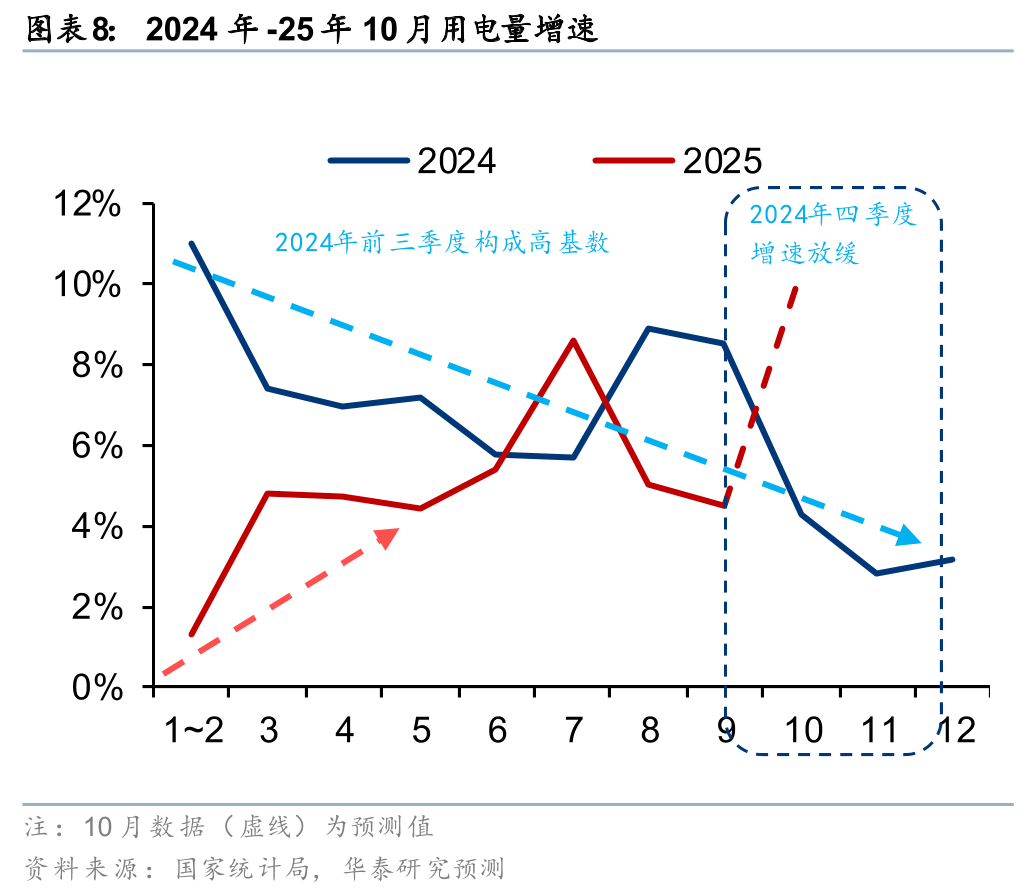

国家统计局公布10月份规上工业发电量8,002亿千瓦时,同比+7.9%,较9月+6.4cpt;其中火电同比+7.3%,较9月+12.7pct;水电同比28.2%,较9月-3.7pct。我们预测10月全社会用电量增速或达10.2%,虽然10月是传统用电淡季(主要系秋冬之交低温未至、十一假期停工停产),但是10月发电量“淡季不淡”或为今年Q4电力消费需求同比高增的缩影。火电发电量同比增幅扩大12.7pct是另一亮点,考虑到水电在来水转弱下增幅收窄,对火电挤出效应减弱,叠加4Q24低基数,我们看好强火电需求+低库存+供给受压制支撑4Q动力煤价。

10月电量“淡季不淡”,温差+出口结构性亮点支撑用电

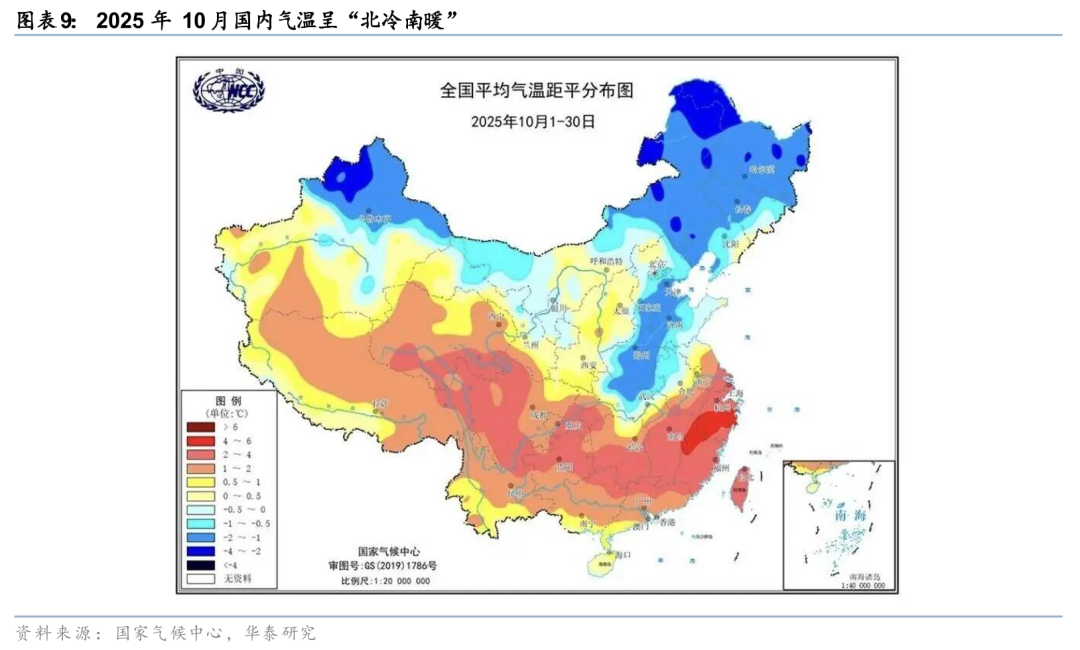

“前暖后冷”、“北冷南暖”拉动采暖制冷需求,虽然10月全国平均气温11.1℃(截至29日)接近常年同期,但是时间和空间分布并不均匀,一方面10月上旬南方部分地区出现“秋老虎”最高气温超38℃,四川、浙江等省市打破10月气温记录;另一方面16~21日冷空气较强,中东部地区气温普降8~14℃演绎“一夜入冬”,部分地区入冬偏早5天以上。此外,虽然出口总体增速虽回落,但有结构性亮点。参考华泰宏观组11月7日报告《短期扰动暂时压低10月出口》,集成电路、汽车等10月出口维持强势,带动上游半导体产业链、铝产业链维持景气,支撑用电需求增长。

4Q电力需求有望继续超预期

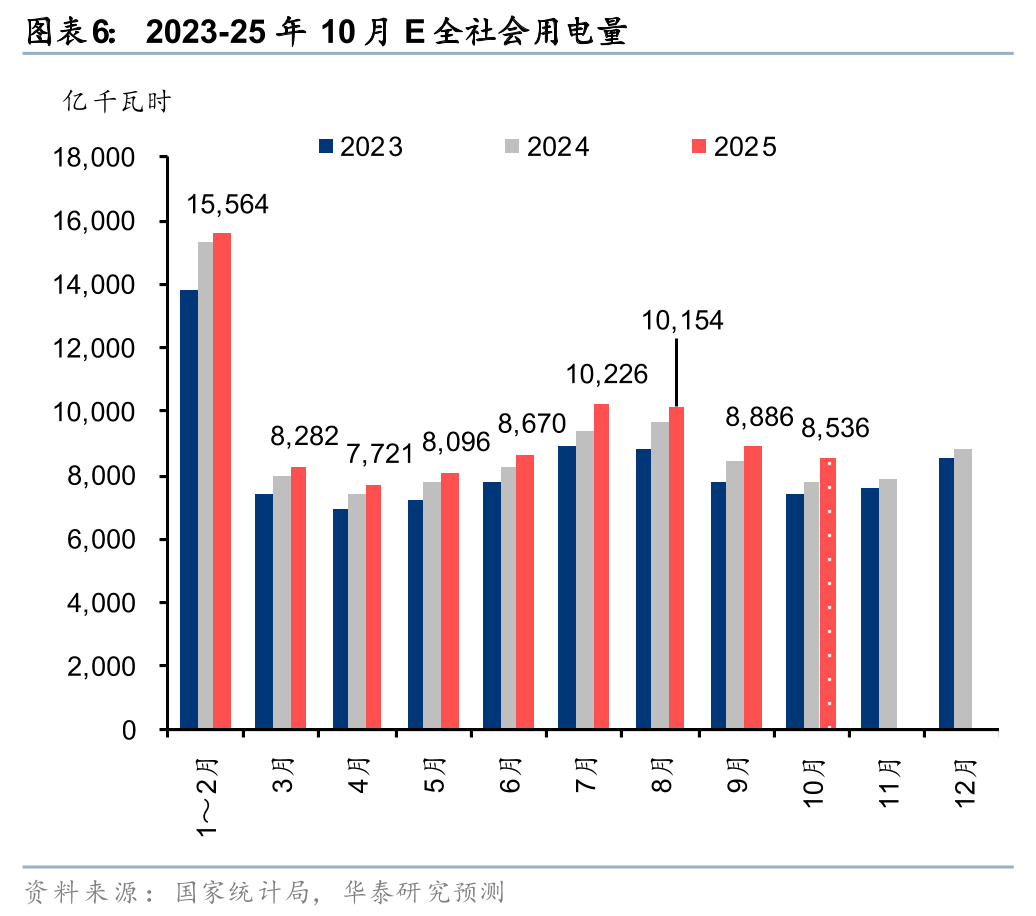

基数效应消除可能再加速4Q25用电增速:4Q24电力消费增速收窄,全社会用电量同比仅+3.5%,较24年前三季度YoY+8.0%收窄4.5pct;我们认为4Q电力需求增速有望继续超预期:

1) 参考华泰宏观组11月9日报告《10月全球制造业景气度继续回暖》,全球制造业PMI延续扩张态势,从9月的50.7%进一步上行至50.8%,外需仍在高景气区间。中国在电气设备、机械设备、汽车及部分关键矿产资源精炼方面具备全球领先地位,占全球出口份额有望进一步提升。

2) 传统高耗能包袱减轻,“反内卷”推动四大高载能行业产能有序释放,黑色金属、非金属矿物、有色金属和化工原料三季度合计用电增速为3.2%,而前三季度用电量同比增长1.6%,季度环比明显改善。

强需求+低库存+供给受压制,看好Q4煤价迎支撑

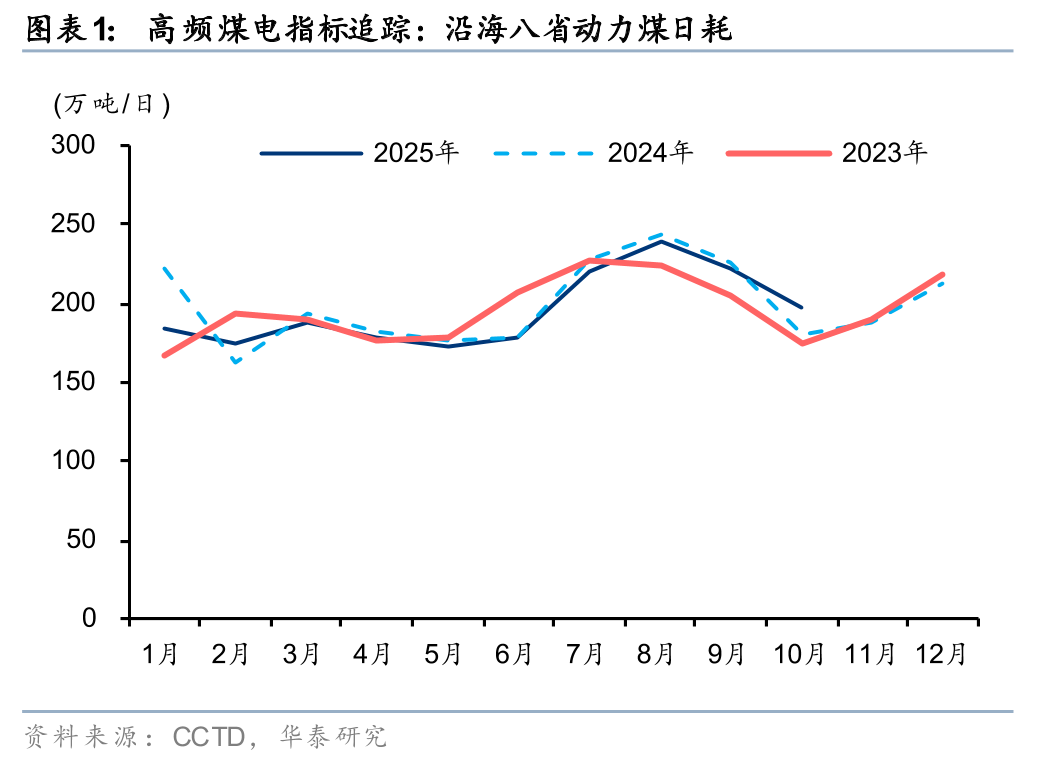

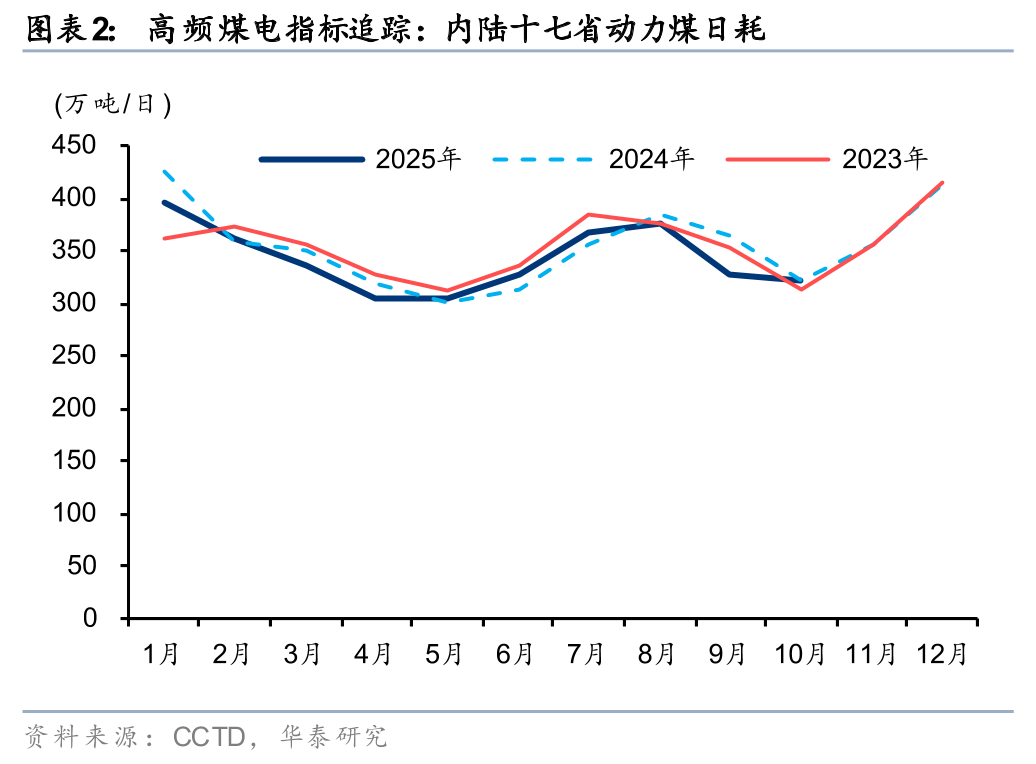

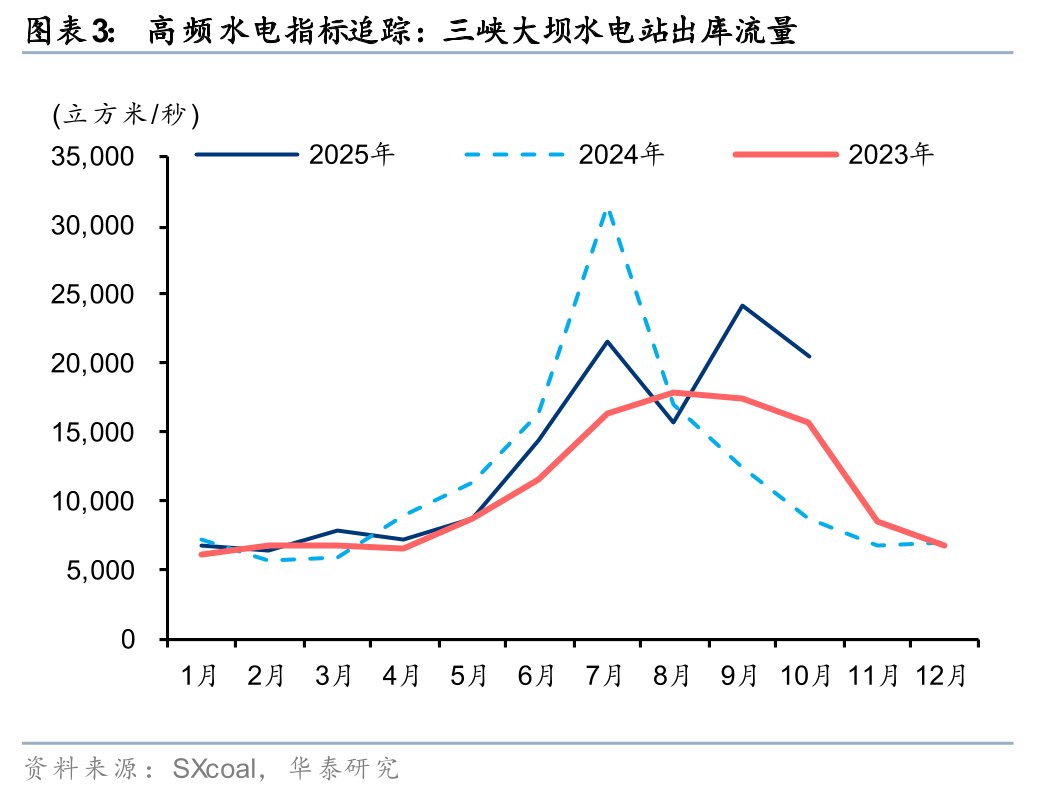

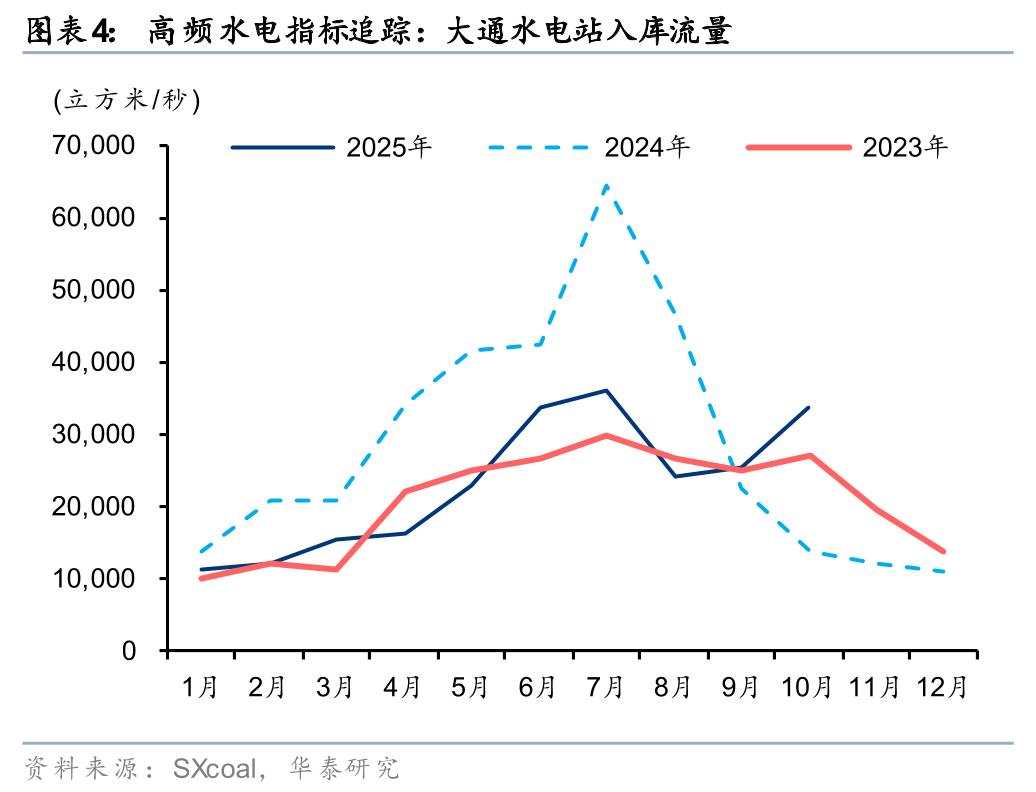

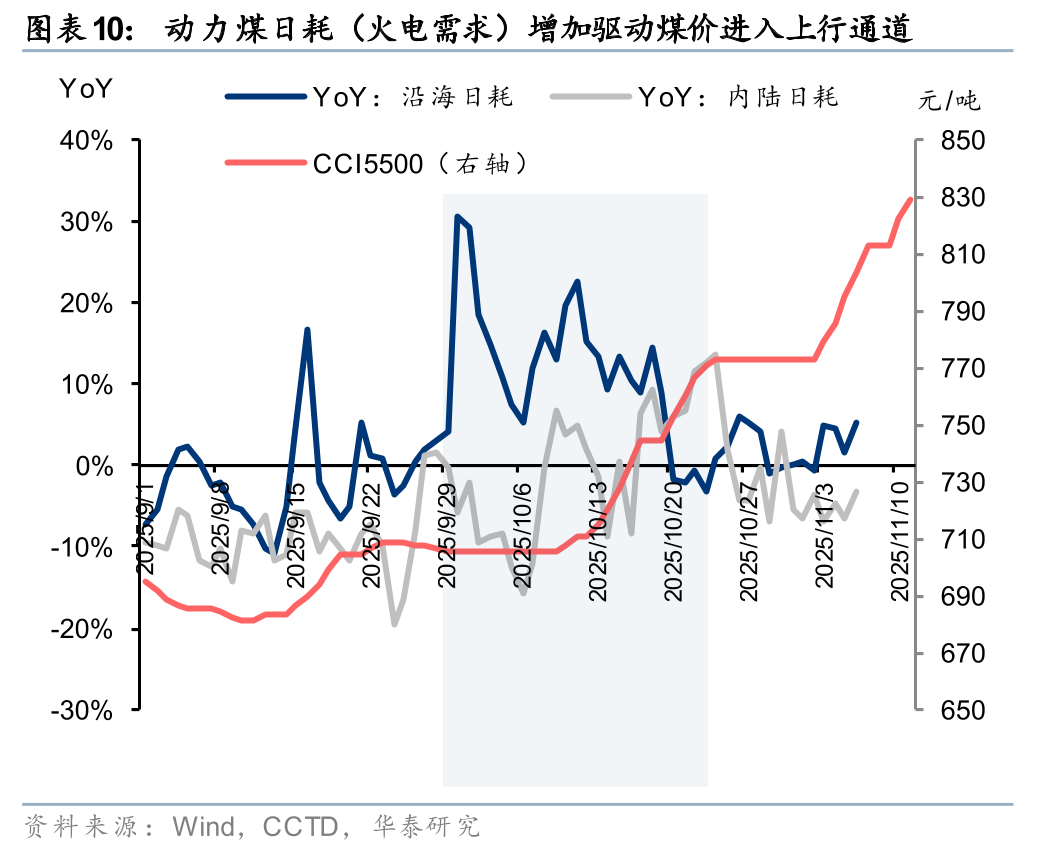

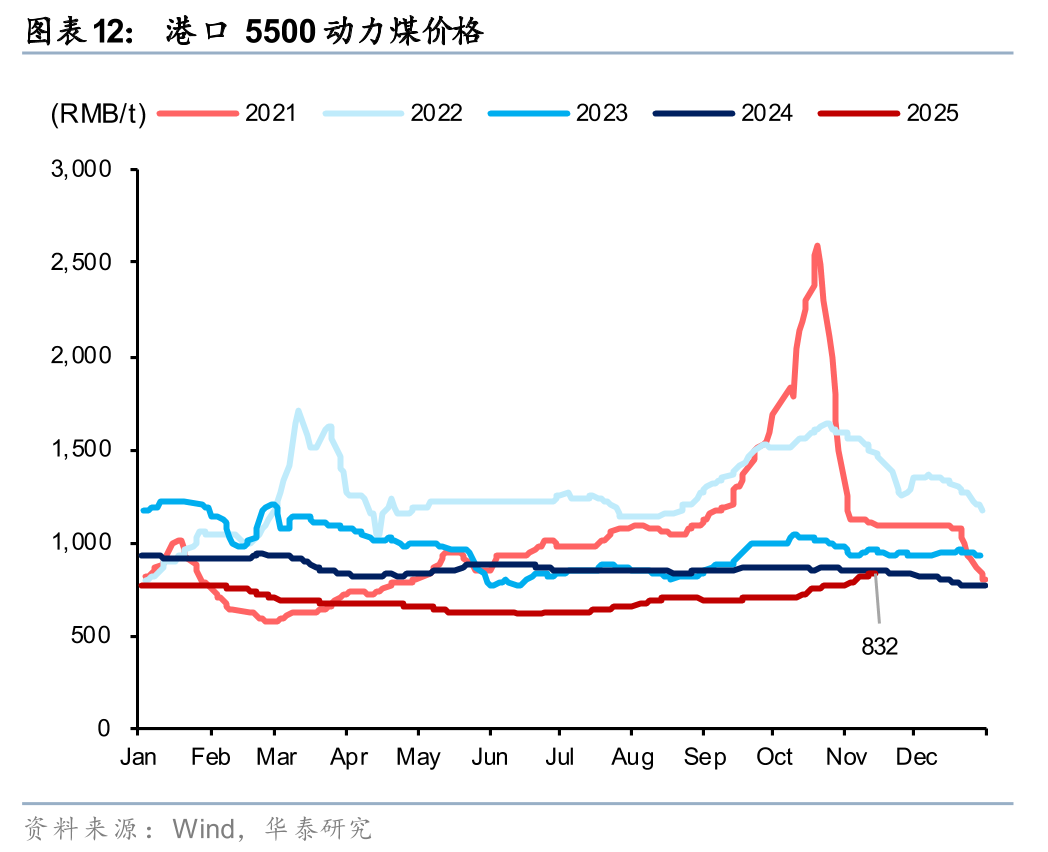

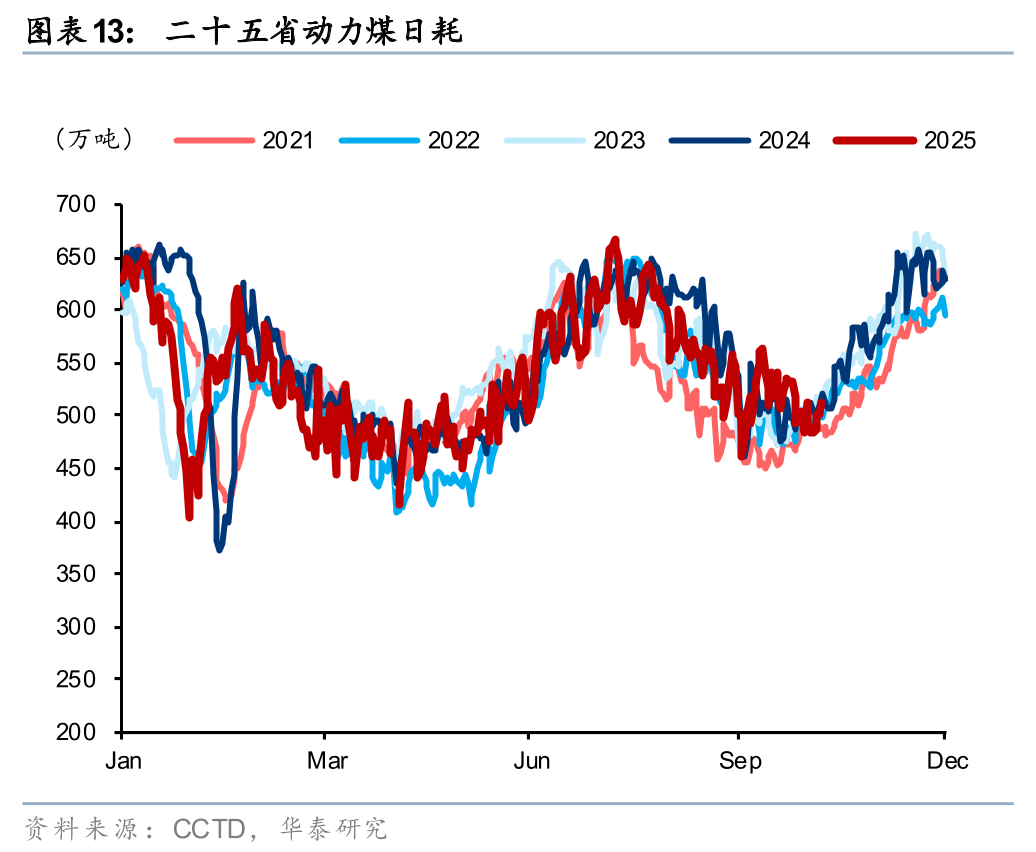

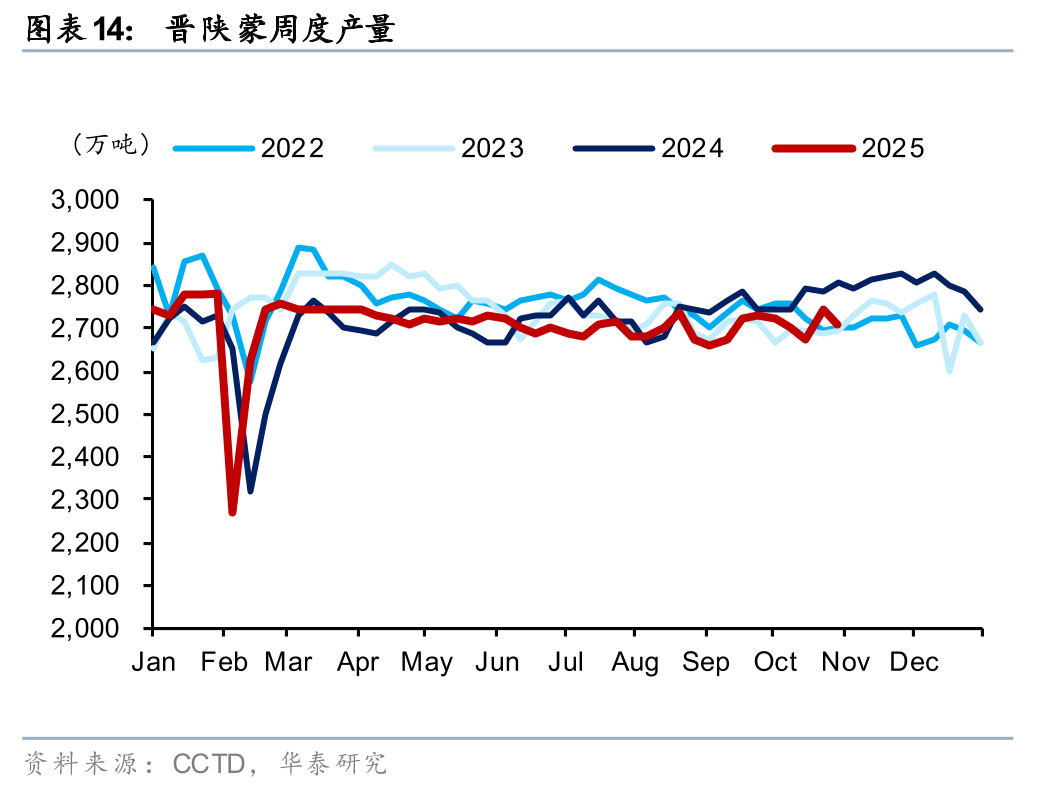

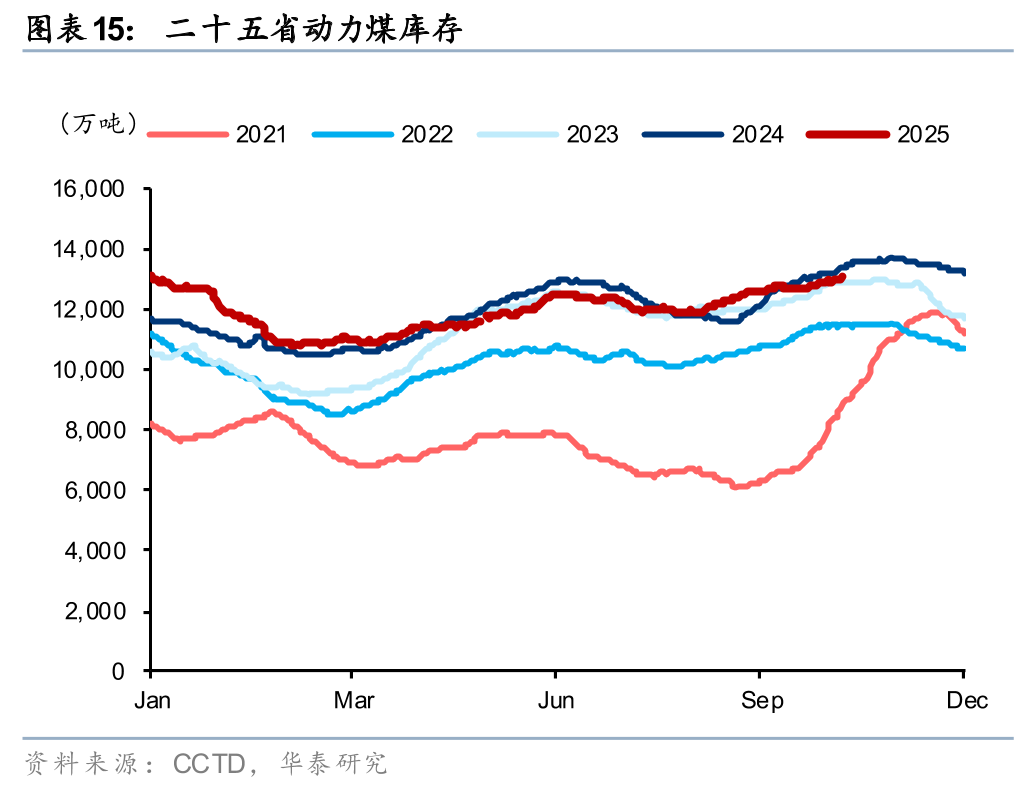

10月煤价(CCI5500)自706元/吨涨至773元/吨,截至11月13日已升至832元/吨,同环比/月环比-4%/+16%。我们认为10月煤价上涨与用电需求相呼应,从25省日耗来看10月平均518万吨,同比+3%;除4Q24低基数等因素支撑整体用电需求保持强劲,我们认为水电对火电的挤出效应减弱亦贡献动力煤提价动力,10月始末三峡出库流量降低36%,煤价相应上涨67元/吨。库存方面,10月沿海动力煤库存同比-4%,相比+9%的沿海日耗形成强需求低库存;供给侧,部分煤矿因煤层变薄可能面临逐步退出、“抓超产”控制全年生产总量、中央巡视组开始进驻产区进行考核检查等供给侧压制因素,年初以来煤炭产能利用率持续走低,一至三季度分别为71.9%、69.3%、68.9%,10月原煤产量同比-2.3%,自7月以来保持负增长。

重申4Q电力消费或超预期,持续看好动力煤龙头受益

在“稳增长”+“反内卷”政策组合拳下,我们对2025年电力需求跑赢GDP增速的全年预期不变。发改委“保供”会议释放稳价预期,但需求侧对于煤价支撑仍较为稳固。随着前三季度用电需求高基数效应消除、来水回落,我们看好火电需求或将进一步夯实,动力煤价格或形成支撑。我们看好煤价企稳后、降息周期中煤炭红利逻辑,推荐动力煤龙头。

风险提示:模型和数据误差,电力需求不及预期,发用电增速分化。

(文章来源:人民财讯)

(原标题:华泰证券:10月用电增速或超10% 看好四季度动力煤价)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1