热门:

一图展望丨Blackwell放量可期,多空博弈进入关键验证期,英伟达财报能否戳破“AI泡沫论”?

英伟达将于美东时间11月19日盘后发布财报,2026财年第三季度预计实现营收549.8亿美元,同比增加56.73%;预期每股收益1.2美元,同比增加53.85%。(上述数据使用的会计准则为US-GAAP)

一、Q2财报简要回顾

英伟达2026财年第二财季实现营收467.43亿美元,同比增长56%,略高于市场预期的462.3亿美元。其中,第二财季数据中心收入为411亿美元,略低于市场预期的412.9亿美元。

二、Q3财报前瞻

(一)数据中心业务:Blackwell放量与网络业务补涨

数据中心业务作为英伟达的绝对核心,本季度预计将继续爆炸性增长。

AI芯片需求强劲:市场预期本季度数据中心营收将冲击480亿美元。其中,Blackwell系列(特别是GB300 NVL平台)已成为主力,据交银国际测算,其收入贡献占比已达90%以上。从客户结构看,微软、亚马逊、谷歌、Meta四大巨头仍占据基本盘,但特斯拉、甲骨文、OpenAI乃至近期入场的苹果,正成为重要的增量贡献者。

供应链突破是关键:过去3-4个月,英伟达供应链在提升Blackwell机架出货量上展现出强劲执行力。摩根大通指出,FY26Q3相关产品产量环比大增约50%至1万台,预计Q4将保持同等增速,使2026财年总出货量达2.8万-3万台。瑞银也因GPU产量优于预期及台积电CoWoS封装产能改善,上调了芯片出货量预测。

网络业务成为第二引擎:上季度同比激增98%的网络业务(营收73亿美元)将继续高歌猛进。根据英伟达此前的财报电话会议,其核心产品Spectrum-X的年化营收已突破100亿美元,随着谷歌云、Meta等新增客户的规模部署,其与AI芯片的协同效应将进一步放大,成为有力的增长补涨点。

(二)游戏业务:传统强项有望再创历史新高

在AI光芒之下,英伟达的传统优势业务——游戏显卡同样表现强劲。随着新一代50系列显卡的推出和放量,游戏业务预计将延续增长态势。在上个季度(FY26Q2),游戏业务营收已达到42.9亿美元,同比大增49%,环比增长14%。本季度,在先进制程放量和供应链改善的推动下,游戏业务收入有望继续上涨,继续刷新历史最高值。这表明英伟达在消费级市场同样保持着强大的产品竞争力。

(三)其他业务:汽车与机器人成为增长新亮点

虽然规模相对较小,但专业可视化、汽车和机器人业务展现了巨大的增长潜力。上季度这些业务合计营收为11.9亿美元,其中汽车和机器人业务增速接近70%,甚至超过了数据中心业务的增速。随着智能驾驶汽车和人形机器人产业的快速发展,这些新兴业务有望成为英伟达未来重要的增长点。

(四)毛利率预期维持高位

目前,推动毛利率上行的积极动力显著:Blackwell平台大规模出货带来的规模效应、供应链(尤其是台积电CoWoS封装)产能改善以及不利项目出清,共同支撑毛利率向管理层指引的75%-77% 历史区间回升。然而,成本压力亦浮现,其核心并非来自已通过长期协议锁定价格的HBM4内存,而在于可能面临市场价格波动的LPDDR采购。市场共识认为,英伟达有望凭借其定价权与供应链管理能力,在财年末达成约75%的毛利率目标。

三、核心争议与风险

(一)中国市场份额:结构性下滑已成趋势

伯恩斯坦最新数据显示,英伟达在中国AI芯片市场的份额已从2024年的66%滑落至2025年的54%,且未来可能进一步下滑。这一方面源于美国出口限制使其无法向中国市场供应最先进产品(如B30库存的处理方案);另一方面,华为、寒武纪、海光信息等本土厂商产品迭代速度惊人(华为已公布昇腾系列至2028年的路线图)。伯恩斯坦预测,中国AI芯片市场的国产化率将从2023年的17%飙升至2027年的55%。尽管花旗认为全球其他市场需求可暂时抵消此部分损失,但长期来看,全球最重要增量市场的流失将制约其增长天花板。

(二)AI泡沫论调:财报数据成为“试金石”

尽管市场存在“理性泡沫”的讨论,且桥水基金、软银等顶级投资者有所减仓,但主流机构观点普遍较为积极。Wedbush强调,本次财报及指引将是推翻“AI泡沫论”的关键。

(三)供应链与基础设施瓶颈:增长的核心制约

瑞银指出,本次财报发布后电话会的焦点显然是“所有AI基础设施的安装速度能有多快”。花旗也指出,由于先进封装(CoWoS)产能受限,AI芯片的供应在2026年前将持续低于需求。摩根大通则提示,电力限制(未来五年约120吉瓦的算力产能计划面临电力供应挑战)和零部件成本上涨是投资者最关切的潜在风险。

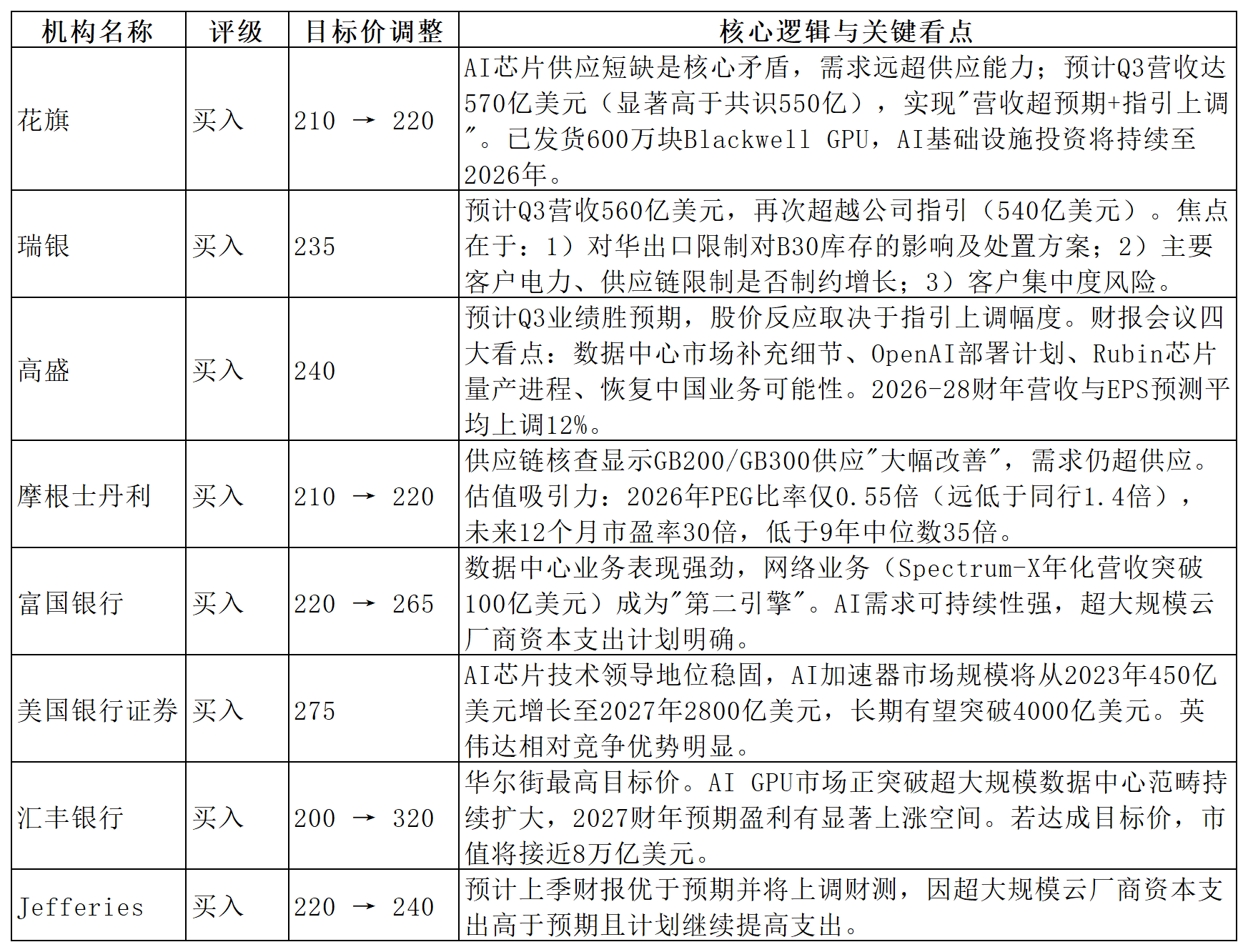

四、机构观点

五、期权信号

观察期权信号,认沽/认购提升,期权成交量有所下行。

观察期权信号体现的业绩日波动,预计财报后的波动幅度是±7.08%。

六、总结

英伟达2026财年第三季度财报预计将延续高增长态势,营收与每股收益均有望实现超50%的同比增幅。数据中心业务仍是核心引擎,Blackwell芯片大规模放量和网络业务协同效应成为主要推力,供应链突破支撑出货量跃升。然而,风险与争议并存:中国市场份额受地缘政治影响持续萎缩,AI泡沫疑虑未消,供应链瓶颈和电力基础设施限制仍是长期增长的关键制约。此次财报能否以超预期数据打消市场顾虑,并将焦点从“泡沫争论”转向“需求可持续性”,成为全球投资者关注的核心。

(文章来源:哈富证券)

(责任编辑:153)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1