热门:

中信建投:锂淡季需求超预期 12月仍维持去库预期

中信建投研报指出,12月本为传统消费淡季,但下游需求远超预期,季节性因素淡化,锂价预计维持高位。据SMM统计,供给端,11月碳酸锂及氢氧化锂环比+3%/+2%,预计12月增量有限,基于江西锂云母复产的乐观预期下,碳酸锂仅环比增幅3%,氢氧化锂则预计12月环比-3%。需求端,订单火热现象将持续至年末,11月磷酸铁锂及三元材料分别环比+4.7%/-0.2%,12月订单饱满,铁锂需求环比持平,三元环比回落6.7%。月度平衡角度,11月市场短缺万吨以上,预计12月缺口收窄,但或仍缺口5000吨以上,因此12月保持去库预期,价格有望维持高位。库存端,碳酸锂库存已降至12万吨以下,其中锂盐厂库存从年中的近6万吨降至2.4万吨,待明年二季度需求旺季,库存水平难以支撑需求,需求将再度赋予价格弹性。

全文如下

中信建投:锂淡季需求超预期,12月仍维持去库预期

锂:12月本为传统消费淡季,但下游需求远超预期,季节性因素淡化,锂价预计维持高位。据SMM统计,供给端,11月碳酸锂及氢氧化锂环比+3%/+2%,预计12月增量有限,基于江西锂云母复产的乐观预期下,碳酸锂仅环比增幅3%,氢氧化锂则预计12月环比-3%。需求端,订单火热现象将持续至年末,11月磷酸铁锂及三元材料分别环比+4.7%/-0.2%,12月订单饱满,铁锂需求环比持平,三元环比回落6.7%。月度平衡角度,11月市场短缺万吨以上,预计12月缺口收窄,但或仍缺口5000吨以上,因此12月保持去库预期,价格有望维持高位。库存端,碳酸锂库存已降至12万吨以下,其中锂盐厂库存从年中的近6万吨降至2.4万吨,待明年二季度需求旺季,库存水平难以支撑需求,需求将再度赋予价格弹性。

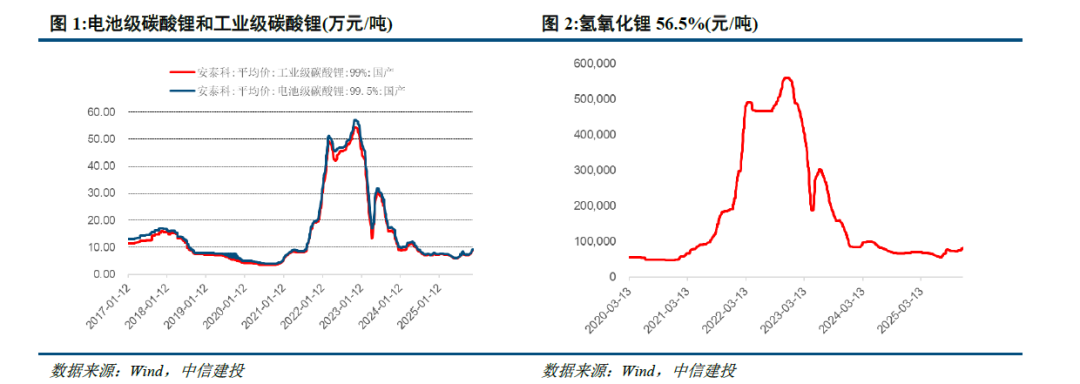

锂:据百川盈孚,本周工业级碳酸锂市场均价为9.15万元/吨,较上周下降3.2%;电池级粗粒氢氧化锂均价为8.1万元/吨,较上周下降0.6%。供给端,本周碳酸锂产量预计环比小幅增长。锂盐厂维持较高开工率,盐湖提锂的新产能持续释放,其他新增项目稳步推进。库存方面,碳酸锂库存总量延续下降趋势,但去库幅度较上周收窄,尚未进入累库周期。期货仓单量在2.68万吨水平。需求端,下游需求排产维持高位,动力电池排产维持,储能电芯需求呈现爆发式增长,六氟磷酸锂产能保持高位,整体呈现“淡季不淡”特征。周内碳酸锂价格高企抑制下游采购情绪,采购多以长协和预售订单为主,散单刚需有限。资源端,国内锂资源自主可控意义凸显。

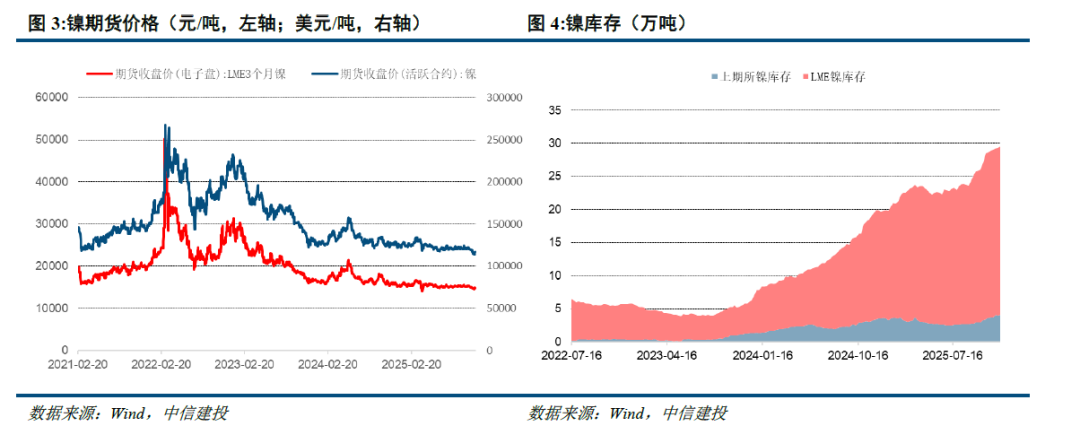

镍:本周LME镍价为14820美元/吨,较上周上涨1.4%;上期所镍价为117080元/吨,较上周上涨2.7%。本周SHFE镍库存4.08万吨,LME镍库存25.48万吨,合计库存29.55万吨,较上周上升0.6%。供给端,本周国内硫酸镍产量预计40500吨,较上周产量增多,开工率同步上调。近期镍盐厂家因代加工支撑部分开工,且有电镍厂家部分转产硫酸镍,个别前期停产厂家恢复生产,市场整体供应量偏宽松。需求端,本周国内硫酸镍需求偏弱,下游前驱体企业备货意愿低迷,成交多为刚需小单。电镀等传统领域需求平稳,难以对冲新能源端的需求疲软。月末镍盐价格下行亦未显著提振采购,整体需求支撑不足。

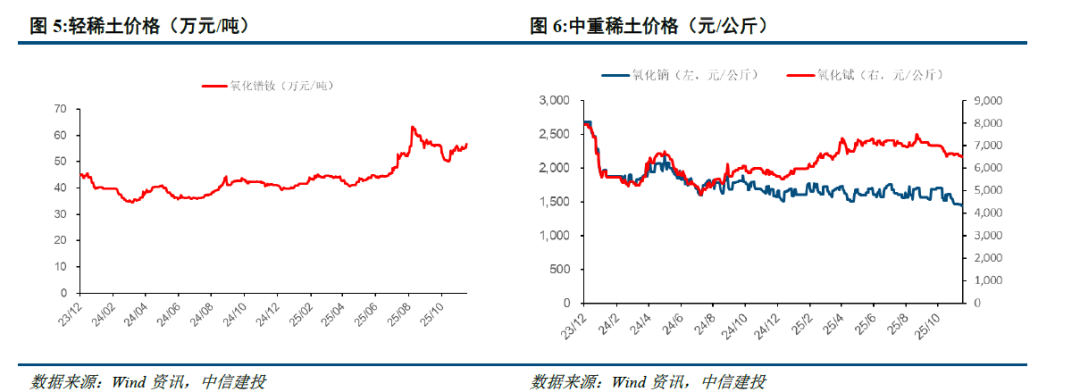

稀土&磁材:本周稀土价格震荡运行。截止到本周四,氧化镨钕市场均价55.65万元/吨,较上周五价格上调1.46%;氧化镝市场均价147万元/吨,较上周五价格下调1.01%;氧化铽市场均价652.5万元/吨,较上周五价格持平。从供需基本面来看,供给方面,部分分离企业因检修或原料问题开工率有所下降,导致氧化物现货供应偏紧;金属厂整体生产稳定,但头部企业散单流出减少,多以长协订单为主,金属端现货仍有一定支撑。总体来看,稀土供应呈现偏紧态势。需求方面,磁材企业保持较高开工率,国内订单稳定,同时海外市场需求正逐步恢复,出口预期向好。在钕铁硼企业全年产量增长的带动下,下游需求呈现稳中有增的态势,为市场提供了良好的需求支撑。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:界面新闻)

(原标题:中信建投:锂淡季需求超预期,12月仍维持去库预期)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1