热门:

中信建投:预计2026年储能全行业将量价齐升共振受益

12月8日,中信建投证券最新研报指出,储能需求爆发的大背景下,制造业环节的盈利能力仍处于历史低位的情况是不合理和不可持续的。当前终端IRR水平较高,预计可接受10-15分/Wh的利润让渡。中信建投预计2026年制造业环节价格将上涨10-15分/Wh,税后对终端电站的成本上涨12分/Wh,这对于下游需求的影响是可控的,但中游制造业利润将大幅增厚,看好储能需求驱动下,制造业上下游量价齐升、共振受益。

全文如下

中信建投:预计2026年储能全行业将量价齐升共振受益

储能需求爆发的大背景下,制造业环节的盈利能力仍处于历史低位的情况是不合理和不可持续的。当前终端IRR水平较高,预计可接受10-15分/Wh的利润让渡。我们预计2026年制造业环节价格将上涨10-15分/Wh,税后对终端电站的成本上涨12分/Wh,这对于下游需求的影响是可控的,但中游制造业利润将大幅增厚,看好储能需求驱动下,制造业上下游量价齐升、共振受益。

国内储能对上游涨价的可接受空间较大

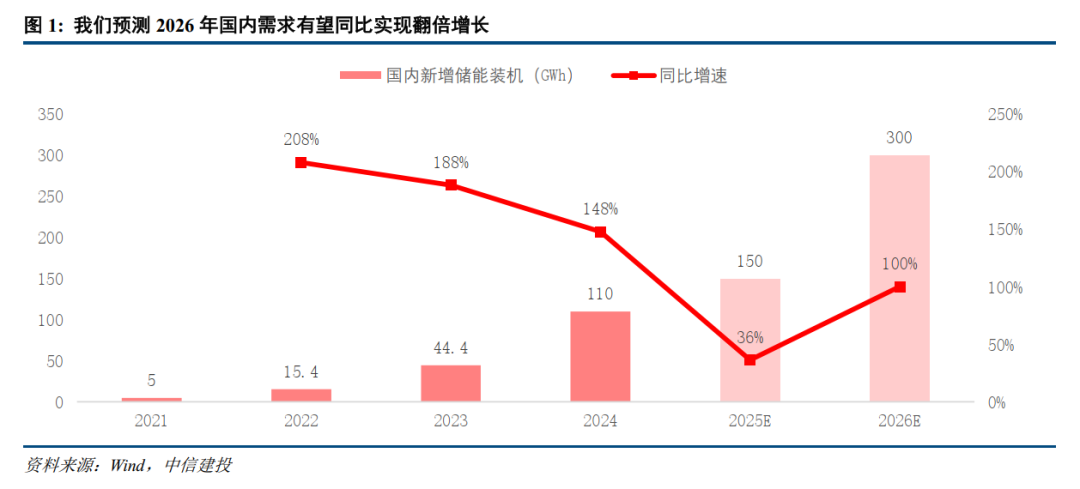

经济性驱动下,国内储能需求旺盛,储能项目招标数据同比大幅增长。锂电部分环节(电芯、6F等)受需求拉动出现涨价,市场中随之出现“涨价抑制需求”的质疑,我们本篇报告将测算国内储能电站对上游涨价空间的接受度,并对未来各环节利润分配进行展望。

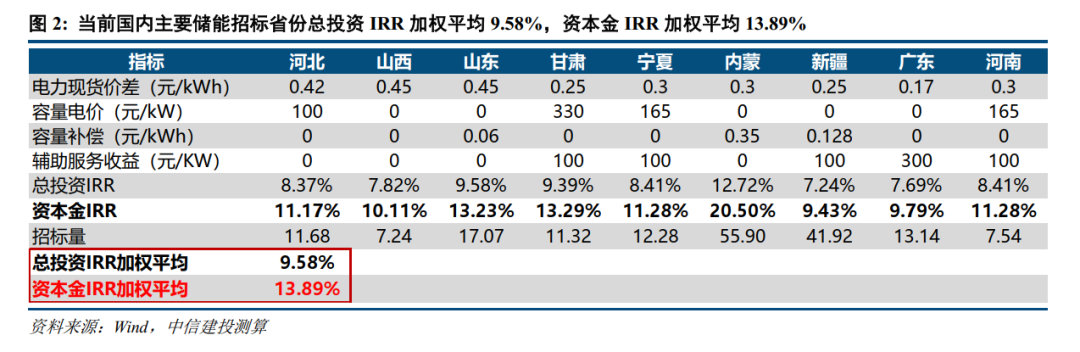

以国内储能招标较多的省份(河北、甘肃、内蒙、宁夏、山西、山东、新疆等)为例,我们结合各省招标量对主要省份的加权平均IRR进行测算。在当前储能系统集成价格0.5元/Wh,EPC价格0.8元/Wh的假设下,全投资IRR加权平均为9.58%,资本金IRR加权平均13.89%,对业主来说具备较大吸引力。且后续部分省份容量电价政策逐步落地以及光伏并网规模继续增加后,资本金IRR有进一步提升空间。

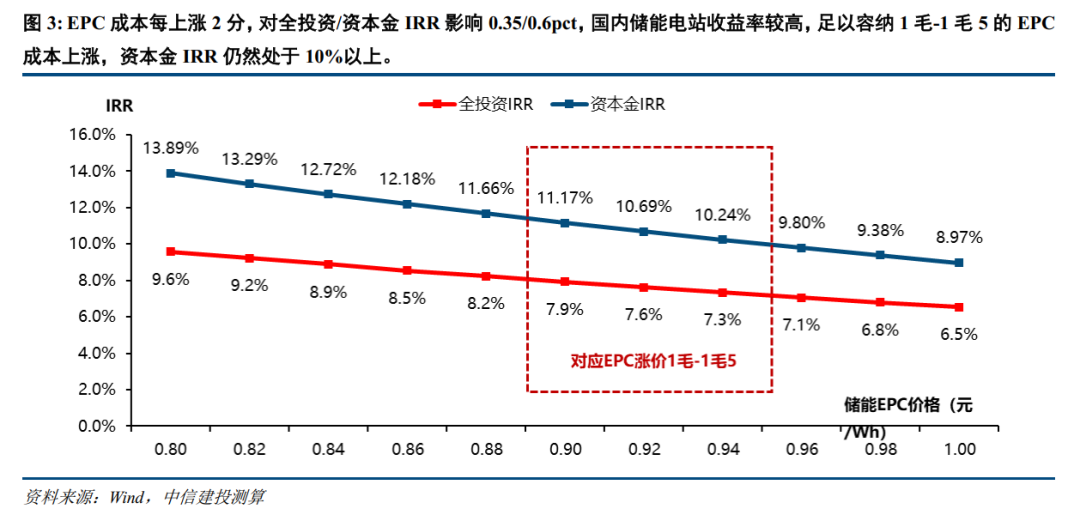

从敏感性测试来看,EPC价格每上涨2分/Wh,对应全投资IRR下降0.35pct左右,资本金IRR下降0.6pct。假设EPC成本上涨0.1-0.15元/Wh,对应国内全投资IRR加权平均位于7.3%-8%,资本金IRR位于10%-11.2%,收益率仍然具备足够吸引力。

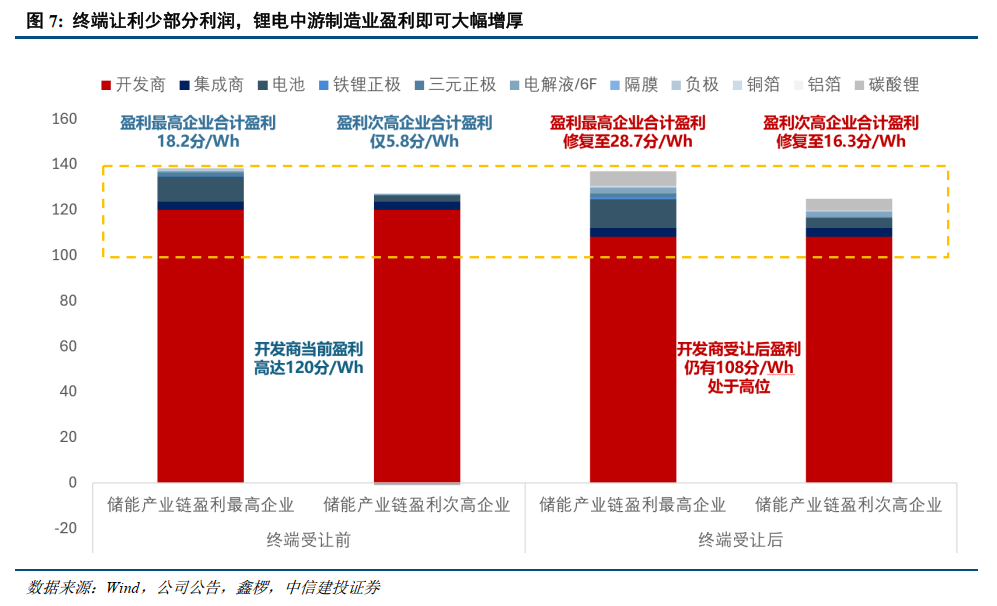

终端让利,中游制造业利润明显增厚

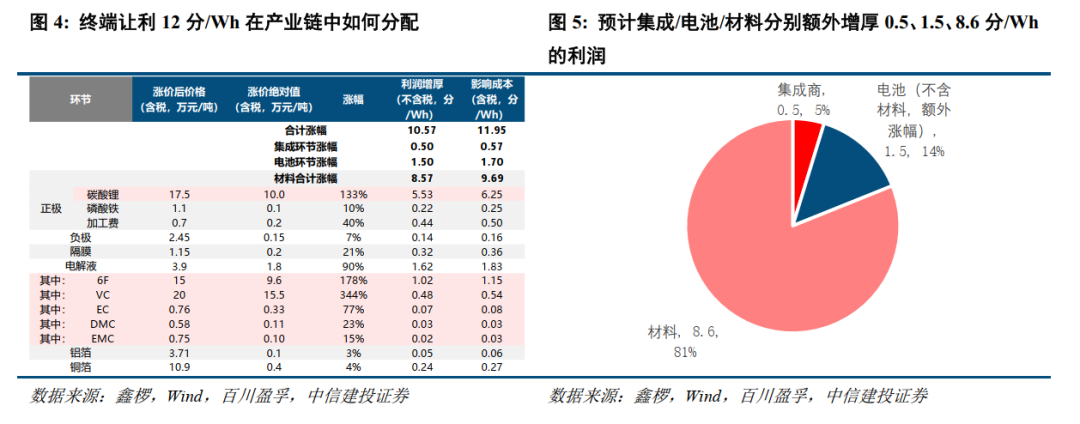

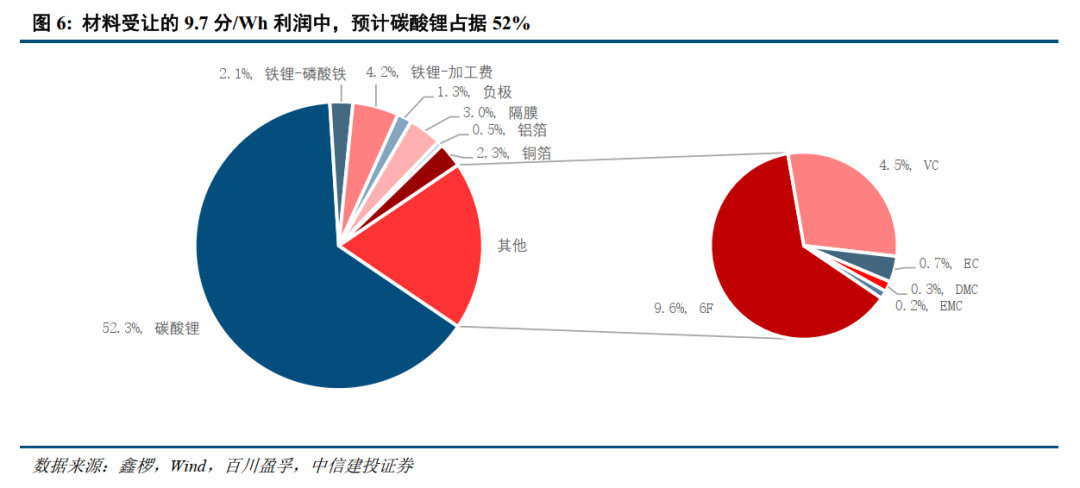

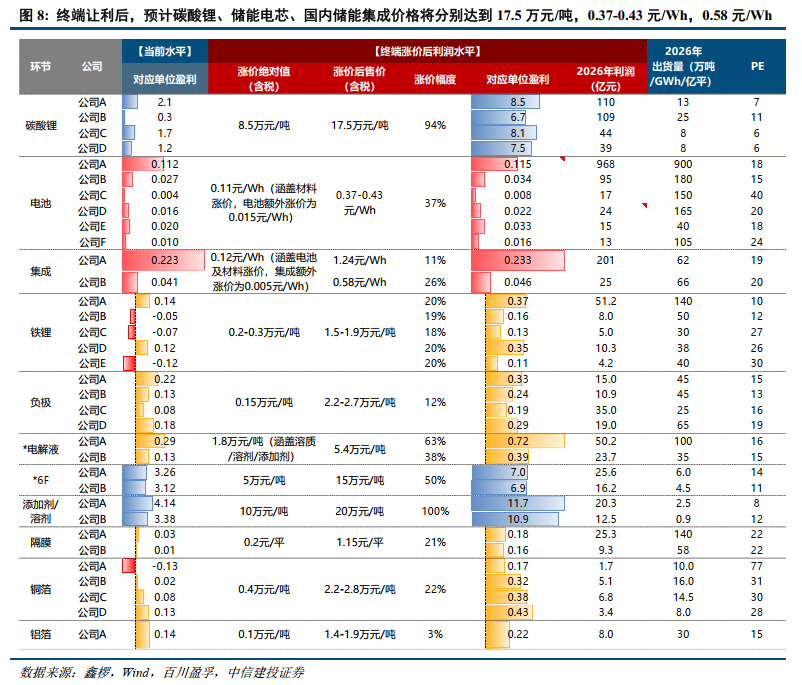

当前中游制造业盈利空间被极致压制,终端少量让利即可盈利空间可大幅增厚,我们预计明年碳酸锂、储能电芯、储能集成的均价可能分别触及17.5万元/吨,0.4元/Wh和0.58元/Wh,包括铁锂、负极、6F、溶剂/添加剂、碳酸锂环节的受让利润涨幅也将超过当前股价中所包含的涨价预期

上文测算结果显示,终端电站可容纳上游EPC成本提升0.1-0.15元/Wh。我们结合当前供应链的涨价诉求,以及单位投资额在合理回本周期对应的稳态盈利水平,将0.1-0.15元/Wh分配到各环节,预计集成、电池、材料环节分别能够额外增厚0.5、1.5、8.6分/Wh的利润,合计10.6分/Wh,税后对终端电站的成本影响为12分/Wh。

以15-20xPE为锚,当前股价中包含的涨价预期大部分在10%左右,部分低估值龙头的涨价预期仅不足5%。而根据上文中分配的受让利润来看,包括铁锂、负极、6F、溶剂/添加剂、碳酸锂环节的涨幅远超过股价中包含的涨价预期,电池、铝箔环节受让利润后的单位盈利也基本靠近15x PE估值。

政策+经济性推动需求无虞,看好上下游共振机会

多省发布储能远期目标,将支撑国内储能中长期发展空间。例如新疆计划2025、2030年新型储能装机分别达到20GW、50GW以上;河南目标2030年累计装机达到15GW;甘肃计划2030年达到10GW。各省陆续发布中长期储能发展目标,也显现出政策端已将储能作为“十五五”期间国内能源体系建设的重中之重。

储能非线性增长将加速锂电中游供需的扭转。需求端,预计2026年全球锂电需求2721GWh,同比增速30%,其中储能电池增速68%,国内、北美AI储能需求超预期的乐观口径下,我们预计全球锂电需求2860GWh,同比+37%。

供给端,预计2026年最紧张的为6F、铜箔环节,其次铁锂正极、铝箔、负极、隔膜,当前材料全行业产能利用率75%以上,实业角度已具备涨价基础,部分环节已经开始落地涨价,2026Q2行业产能利用率将进一步突破80%。

继续看好储能需求超预期带动中游环节量利齐升、共振受益,包括:

集成和电池环节:直接受益于终端需求爆发。

碳酸锂环节:价格中长期持续上升。

材料环节:看好6F环节,明年供给相对最紧缺、头部格局集中,市场公开报价已涨至18万/吨,较此前翻2.3倍;以及铁锂环节,需求增速最高且反内卷措施推进最快,成本指数落地后已开启新一轮报价;同时,铜箔、负极、铝箔、隔膜环节当前低价订单的价格也已经有所修复,后续有望看到更高和范围更广的涨幅。

1)需求方面:国家基建政策变化导致电源投资规模不及预期;新能源装机增速下降导致对灵活性电源需求下降;储能装机增速不及预期;全社会用电量增速下降;动力电池需求受新能源汽车补贴政策退坡不及预期等。

2)供给方面:锂资源、铜资源、钢铁等大宗商品价格上涨;IGBT等电力电子器件供给紧张,国产化进度不及预期;盐穴、硐室等开凿成本高于预期;钒资源价格大幅上涨等。

3)政策方面:储能相关扶持政策不及预期;容量电价补偿标准低于预期;电力现货市场推进进度不及预期;电力峰谷价差不及预期等。

4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深等。

5)市场方面:竞争加剧导致储能电池、集成商、PCS厂商毛利率、盈利能力低于预期;运输等费用上涨。

6)技术方面:电化学储能、压缩空气储能、液流电池储能等技术降本进度低于预期;储能技术可靠性难以进一步提升;循环效率停滞不前等。

7)机制方面:电力市场机制推进不及预期;现货市场配套辅助服务、容量补偿、峰谷价差等不及预期;虚拟电厂、需求侧管理等新兴市场机制不及预期等。

(文章来源:界面新闻)

(原标题:中信建投:预计2026年储能全行业将量价齐升共振受益)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1