热门:

从亨特兄弟到“无形之手”:两次“白银狂潮”的异与同

今日,伦敦现货白银价格突破79美元/盎司,再创历史新高。这一轮上涨行情,不免使人联想到1980年亨特兄弟操纵下的“白银狂潮”。上述两轮行情均呈现价格大幅飙升、期货市场交投活跃的特征,但核心驱动逻辑、市场结构与最终走向截然不同——前者是单一机构操纵市场引发的短期泡沫行情,后者是由基本面、宏观面与资金面支撑的趋势性行情。透过两场跨越四十余年的“白银狂潮”,我们可以清晰窥探资本市场的进化轨迹与资产定价逻辑转换的核心规律。

1980年白银泡沫瞬间破裂

1979年8月至1980年3月,白银市场上演了一场由亨特兄弟主导的闹剧。当时,白银工业需求占比为40%,金融属性主导定价,这为大机构操纵市场提供了可乘之机。亨特兄弟凭借在石油行业积累的巨额财富,通过家族企业、关联公司及离岸账户,在全球范围内秘密囤积白银现货,短期内控制了全球50%以上的白银库存,导致COMEX白银期货库存骤降,现货市场流动性近乎枯竭。

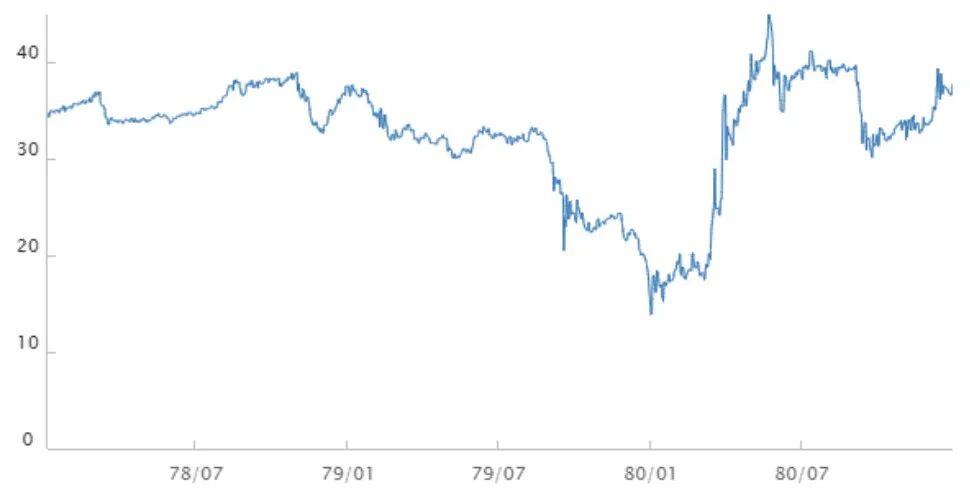

在现货市场完成布局后,亨特兄弟转向期货市场,在纽约金属交易所大举建立多头头寸推高COMEX白银期货价格,形成“现货短缺—期货涨价—空头恐慌”的市场状态。随后,投机资金跟风涌入,推动白银价格从1979年8月的6美元/盎司飙升至1980年2月的35.52美元/盎司,半年内涨幅高达492%。同期金银比从30比1剧烈收缩至12比1。

图为1978年7月至1980年7月的金银比

除了亨特兄弟自身的主观意愿外,当时的宏观环境也为亨特兄弟操纵市场提供助力:1980年美国CPI为12.52%,巴西、韩国CPI分别为32.2%和29.85%,高通胀催生避险需求;伊朗人质危机、苏联入侵阿富汗等事件导致地缘政治风险急速升温,与避险需求共振。

然而,泡沫行情终究难以持续。1980年2月,纽约金属交易所发现亨特兄弟操纵市场的行为后,立即采取了提高保证金比例、限制持仓规模、禁止新多头开仓等措施对市场进行调控。亨特兄弟的操作高度依赖杠杆,保证金上调导致资金链断裂,被迫大规模平仓。白银价格从峰值断崖式下跌,当年3月便跌至13.49美元/盎司,单月跌幅达62%,无数投机交易者被套牢,这场闹剧以市场崩盘、亨特兄弟破产而告终。

2025年白银“牛市”尚未完结

2024年1月至2025年12月,白银价格从20美元/盎司一路升至70美元/盎司,累计涨幅约250%。与1980年不同,本轮“牛市”行情依托基本面、宏观面、政策风险与资金面的多重共振,具备清晰的结构性支撑。

从基本面来看,全球白银供需缺口长期存在,显性库存降至危险水平。供应端,墨西哥、秘鲁等主产国矿山老化、政策调整导致2025年全球白银产量显著下滑。需求端,光伏、新能源汽车、AI算力服务器及5G通信等领域的用银量保持强劲增长,彻底改变了白银的需求结构,奠定了白银市场长期的“牛市”基调。

宏观环境方面,全球金融市场近年来呈现“发达市场低通胀、新兴市场分化”的格局,为货币宽松政策创造空间。美国在2024年进入降息周期,以美元计价的白银吸引力显著提升。

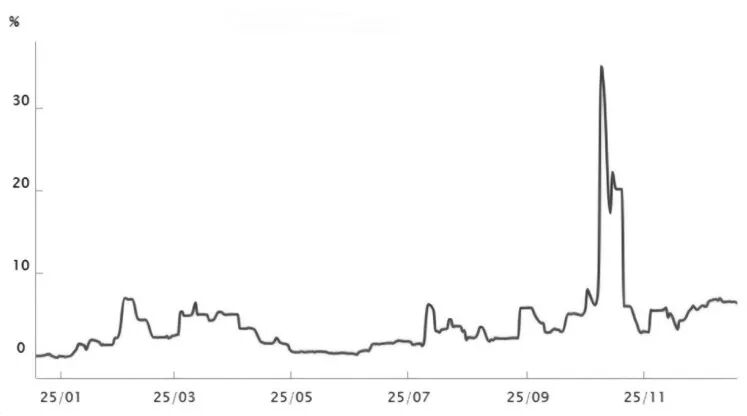

此外,美国的关税政策在2025年引发市场对白银实物供应的担忧,导致企业与投资者加速囤积白银,进一步加剧挤仓压力,放大了供需矛盾。资金面则呈现分散化特征,机构及高净值个人通过ETF或投行渠道囤积现货,持续消耗期货市场可用库存。白银现货租赁利率在今年10月一度超过35%,近期仍维持在6%左右的高位,远高于正常融资成本,也反映出实物白银出借意愿极低,现货市场供应紧张。

图为2025年白银现货租赁利率

期货市场数据显示,COMEX白银交割通知量远超季节性水平,近月合约交割需求旺盛,远端合约增仓速度异于往年,反映市场对中长期上涨的坚定预期。

两场行情的共性与差异

两场跨越四十余年的“白银狂潮”,在市场表现与核心支撑因素上存在明显共性。相较于表面的共性,两场行情的差异更为显著,直接决定了其最终走向。

整体来看,1980年的“白银狂潮”是典型的泡沫行情,上涨迅猛但下跌更为急促,亨特兄弟操纵市场失败后价格瞬间崩盘,为所有市场参与者敲响警钟;2025年的“白银狂潮”则是趋势性行情,上涨节奏相对平稳,回调幅度有限,支撑行情的基本面因素短期内难以改变,价格崩盘的可能性极小。

市场结构与监管应对的差异则直接影响了两场行情的稳定性。1980年市场结构高度集中,亨特兄弟垄断大量现货与期货头寸,形成事实上的市场操纵,监管层只能采取被动措施,通过修改交易所规则、限制持仓规模、提高保证金等方式刺破泡沫,最终导致价格崩盘;2025年市场结构呈现多机构分散持仓的特征,无单一主体能够垄断市场,监管层采取预防性、市场化的监管措施,通过调整交易限额、限制定投等方式防范挤仓风险,引导市场理性交易。

工业需求上升也重塑了白银的定价逻辑。1980年白银工业需求占比仅为40%,金融属性主导价格,抗通胀成为核心投资逻辑;2025年工业需求占比已提升至65%,让白银价格更具韧性,也降低了被单一主体操纵的可能性。

后市展望

短期来看,受两个重要因素影响,白银市场预计维持高波动状态。一方面,12月是传统的交割大月,COMEX白银期货的交割将持续至月底。近几个月COMEX白银期货的交割量已远超季节性平均水平,在全球白银库存降至近年低位的背景下,现货供应紧张的局面难以快速缓解,这为期货价格提供了有力的支撑,也放大了市场波动。另一方面,市场不但对近月合约的交割需求大大增加,对远月合约的需求也高于往年同期。这意味着白银价格近期强势上行不仅反映了短期供需矛盾,也反映了市场的中长期价格预期。然而,这种由资金推动的行情会导致市场情绪快速变化,一旦有利空因素出现,资金获利了结需求可能引发盘面技术性回调。

中期来看,白银的价格锚依然是黄金。在全球依然处于降息周期以及逆全球化暗流涌动的宏观背景下,贵金属板块整体上行趋势有望延续。在此周期中,白银的价格波动幅度通常大于黄金,往往具备更高的配置收益潜力,这也意味着白银价格可能面临比黄金更大的短期回撤风险。因此,中期有意参与白银市场的交易者需要有更强的风险承受能力和仓位管理意识。(作者单位:海通期货)

(文章来源:期货日报)

(原标题:从亨特兄弟到“无形之手”:两次“白银狂潮”的异与同)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1