热门:

年度收官战:PMI扩张打响复苏第一枪,债市超调修复待破局 | 债市日报12.31

AI摘要:12月宏观经济与金融市场在政策驱动下呈现关键变化。债市在央行“稳中偏松”操作下有望平稳跨年,但机构对长债走势存分歧。制造业PMI重返扩张区间至50.1%,供需两端同步好转,显示经济景气回升,为2026年奠定良好开局。数字人民币体系迎来从“数字现金”到“存款货币”的2.0制度升级,通过纳入银行负债、允许计息等安排,从根本上激活了各方推广动力,并提升了其在跨境支付等广阔场景的应用前景。

(数据来源:Choice)

债市复盘:

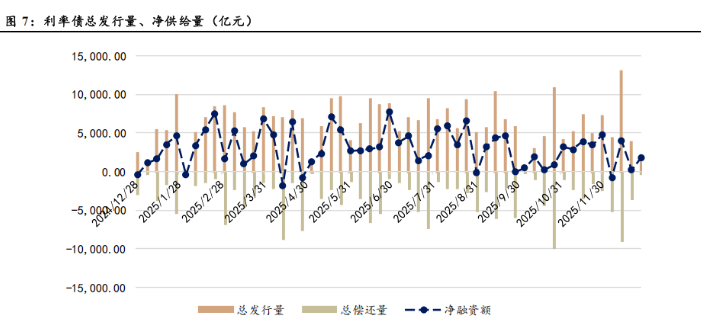

截至今日16点,利率市场收益率多数震荡,1Y国债收益率持平至1.34%,3Y国债收益率持平至1.39%,5Y国债下行0.25bp至1.56%,10Y国债下行1bp至1.85%,30Y国债上行1.25bp至2.28%,10Y国开下行0.1bp至1.95%。信用市场收益率多数大幅下行,2Y期AAA信用债下行3bp至1.82%,3Y期AAA信用债收益率持平至1.83%,5Y期AAA信用债下行1.5bp至2.22%。转债方面,中证转债指数今日收盘报492点,收涨0.02%。

1、债市有望平稳跨年

财信证券分析师 张雯婷

债市有望平稳跨年。跨年时点临近,央行12月MLF再度加量续作,延续了“稳中偏松”的流动性调控思路,整体利好短端品种。展望后续,鉴于年初传统“信贷开门红”可能季节性加量,叠加政府债券发行放量、缴税高峰、权益市场“春季躁动行情”等因素,资金面和市场情绪或仍面临一定扰动,但当前央行仍保持对“长期收益率的变化”的关注,债市大幅调整风险可控。

中泰证券固收首席分析师吕品

12月债市在月初的超长债供给集中交易带来的大幅下跌后,维持区间震荡。短端利率持续下行,期间长端也出现过小幅修复,12月以来基本3年内短债是没怎么跌过的,在年底以及1季度初,一般资金相对宽裕,加上对于月底的买债和明年初的降准市场仍有较强期待,机构做多的热情相对高一些。但是长债年底的多空分歧不小。长期视角来看,确实市场主流观点是超长债供需问题+利差有走阔风险,但短期也有观点觉得调整已经相对到位,可以进行收敛的博弈。2025年给债市留下的教训是:不要把自己画地为牢在既定的条条框框里,研究方法应从“资产定价研究”转向“负债行为研究”。

浙商银行FICC 债券投资部

市场的心态,特别是对于曲线长端和超长端仍然普遍谨慎,这在一定程度上制约了情绪的修复动能。与此同时,我们关注到近两个交易日短端品种的下行行情也出现了疲态,开始有所反弹走高,似乎是对前期的宽松预期有所修正。而考虑到开年后部分投资者或有兑现离场需求,机构行为上或许也会导致债券市场阶段性仍有一定压力。我们建议继续保持一定的耐心,等待更好的配置窗口。

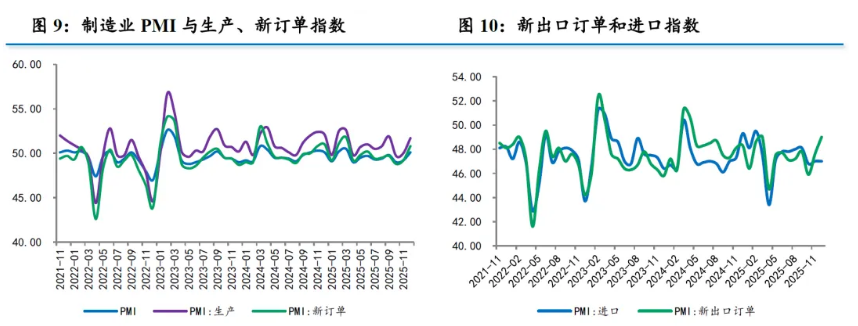

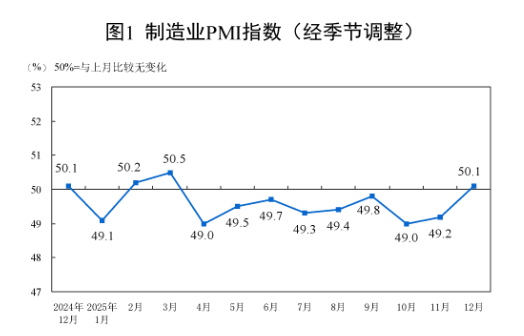

2、12月PMI升至扩张区间

中国物流信息中心分析师文韬

大型企业PMI在连续2个月运行在50%以下后回到扩张区间,其中生产指数和新订单指数都升至52%以上。中型企业也趋稳运行,PMI创年内次高点。结合来看,大中型企业均向好运行,经济压舱石作用有所加强。12月份,在政策信号清晰有力、贸易环境相对稳定以及国内市场需求有序释放等积极因素的带动下,制造业回升向好,全年实现顺利收官,为新年开局奠定了良好基础。展望2026年,在多个积极因素作用下,制造业开年有望实现稳中有增,全年将稳步实现“质”的有效提升和“量”的合理增长。

民生银行首席经济学家温彬

12月制造业PMI为50.1%,较上月回升0.9个百分点,达到8月以来最高水平,强于季节性。五大分项指数四升一平。中美经贸磋商达成主要成果共识,前期稳增长政策继续落地显效以及外部不确定性阶段性缓释,带动供需两端同步好转,四大重点行业整体回升。

中国物流与采购联合会特约分析师张立群

12月份PMI指数出现较明显回升,表明市场预期进一步向好。同时也要看到,市场引导的需求收缩力度仍大,企业产品销售面对的困难仍多。要通过力度足够的政府公共产品投资有效带动企业订单增长,带动企业和社会投资增长,带动就业和居民消费,使扩大内需、扭转市场需求收缩的系统性努力尽快见到明显成效。进而持续改善市场预期,推动中国经济尽快进入需求持续回暖带动的持续回升向好轨道。

3、数币体系升级

中信证券银行业首席分析师肖斐斐

数字人民币正由替代现金的“央行负债型”1.0,升级为纳入商业银行负债体系的“存款货币型”2.0,其账户可计息、缴准,实质成为一般性存款。这一制度性调整有助于夯实银行负债稳定性,并强化准备金与利率框架下的货币政策传导效率,同时显著提升商业银行推广数字人民币的内生激励。从行业影响看,数字人民币有望成为对公与零售联动的重要工具,并在支付环节对第三方平台形成一定替代。预计后续银行数字人民币业务发展重心将由资格转向能力,银行需加快从账户运营走向场景化专业化服务,把握数字人民币渗透率提升机会。

国泰海通证券研究所资深分析师孙坤

数字人民币将从“法定货币”向“存款货币”转型。通过纳入商业银行负债与准备金制度、明确银行付息经营与非银机构100%保证金要求,既破解了金融“脱媒”风险、强化了宏观调控有效性,又拓展了金融机构业务空间、提升了用户使用意愿,还增强了与现有金融体系的兼容性及跨境合作适配性,实现了货币流通效率、金融体系稳定与实体经济服务能力的协同提升,数字人民币有望在更广阔的场景迎来交易规模的上升。

华创证券研究所计算机首席分析师吴鸣远

跨境领域,数字人民币可进一步增强在跨境应用方面的适用性,解决此前数字人民币被定位为现钞形态下跨境批发需额外转换的成本问题。与此同时,在参与多边央行数字货币桥(mBridge)方面,数字人民币在多地已有落地案例,多边央行数字货币桥依托区块链技术和创新机制,可带来跨境支付效率的几何级提升与成本结构的下降。我们认为,新规将进一步提升其在跨境贸易和投融资中的适用性。

今日债市要闻:

1、2026年第一批625亿元超长期特别国债支持消费品以旧换新资金计划已提前下达

从国家发展改革委获悉,为优化实施“两新”政策,做好政策平稳有序衔接,满足元旦、春节等旺季消费需求,近日,国家发展改革委会同财政部,已向地方提前下达2026年第一批625亿元超长期特别国债支持消费品以旧换新资金计划。

2、国家统计局:12月综合PMI产出指数为50.7%,比上月上升1.0个百分点

国家统计局12月31日公布数据显示,12月份,综合PMI产出指数为50.7%,比上月上升1.0个百分点,表明我国企业生产经营活动总体较上月扩张。

(原标题:年度收官战:PMI扩张打响复苏第一枪,债市超调修复待破局 | 债市日报12.31)

(责任编辑:43)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1