热门:

大额存单利率进入“0字头”! 50万亿存款到期潮来袭 储户偏爱提前还房贷、买理财、分红险

在存款利率持续下行的背景下,作为银行的“揽储利器”,相对高息的大额存单产品仍受到不少储户关注。

新年伊始,来自江苏的储户王先生(化名)便在某家国有大行存下了新年的第一张存单,一笔期限三年的30万元大额存款,年利率为1.55%。“只能说利率一年比一年低,但每年都还是存一笔吧,也有些米面油可拿。”王先生表示。

自今年开年以来,多家银行正在密集推出2026年首期大额存单产品。时代财经根据中国货币网数据统计,截至1月7日,今年已有超过30家银行发布2026年第一期大额存单发行公告;当下“开门红”活动正如火如荼地进行,也有多家银行以“限量发售”、“新年限时优惠”等字眼大力推介本行存款产品以吸引储户。

不过如今的大额存单利率已不再符合储户对“高息”存款的期待,即便是中小银行、民营银行,也少见年利率高于2%的大额存单,五年期的长期存单也基本消失在银行货架之中。

值得关注的是,时代财经发现,当下有银行的三个月短期大额存单利率甚至已跌破1%水平,进入“0字头”,利率与普通定期存款相差无几。如1月7日云南腾冲农商银行发布的《2026年大额存单第1期发行要素公告》显示,该行计划发行量为0.1亿元的2026年首期大额存单,期限为三个月,起存金额20万元,利率仅0.95%。

短期大额存单利率不足1%

从期限来看,目前银行大额存单呈短期化趋势。

据时代财经梳理,各家银行发行的2026年首期大额存单主要集中在中短期产品,部分银行仅发行了一年期或以下的大额存单,三年期大额存单发行量较少,而五年期存单更是近乎绝迹。

产品利率方面,多数银行所发行的大额存单三年期利率均不超过2%,一年期利率也多不足1.5%。

以广东龙川农商银行在1月7日发行的今年首期大额存单为例,其中分别包括6个月、一年期、两年期三款产品,利率分别为1.15%、1.3%、1.35%。

更有部分短期大额存单利率已跌至1%左右。例如,安徽石台农商银行1月6日发行的2026年第一期大额存单,期限为三个月,利率仅为1%;无独有偶,淮北农商银行1月7日发行的三个月期限大额存单,利率也在1%。

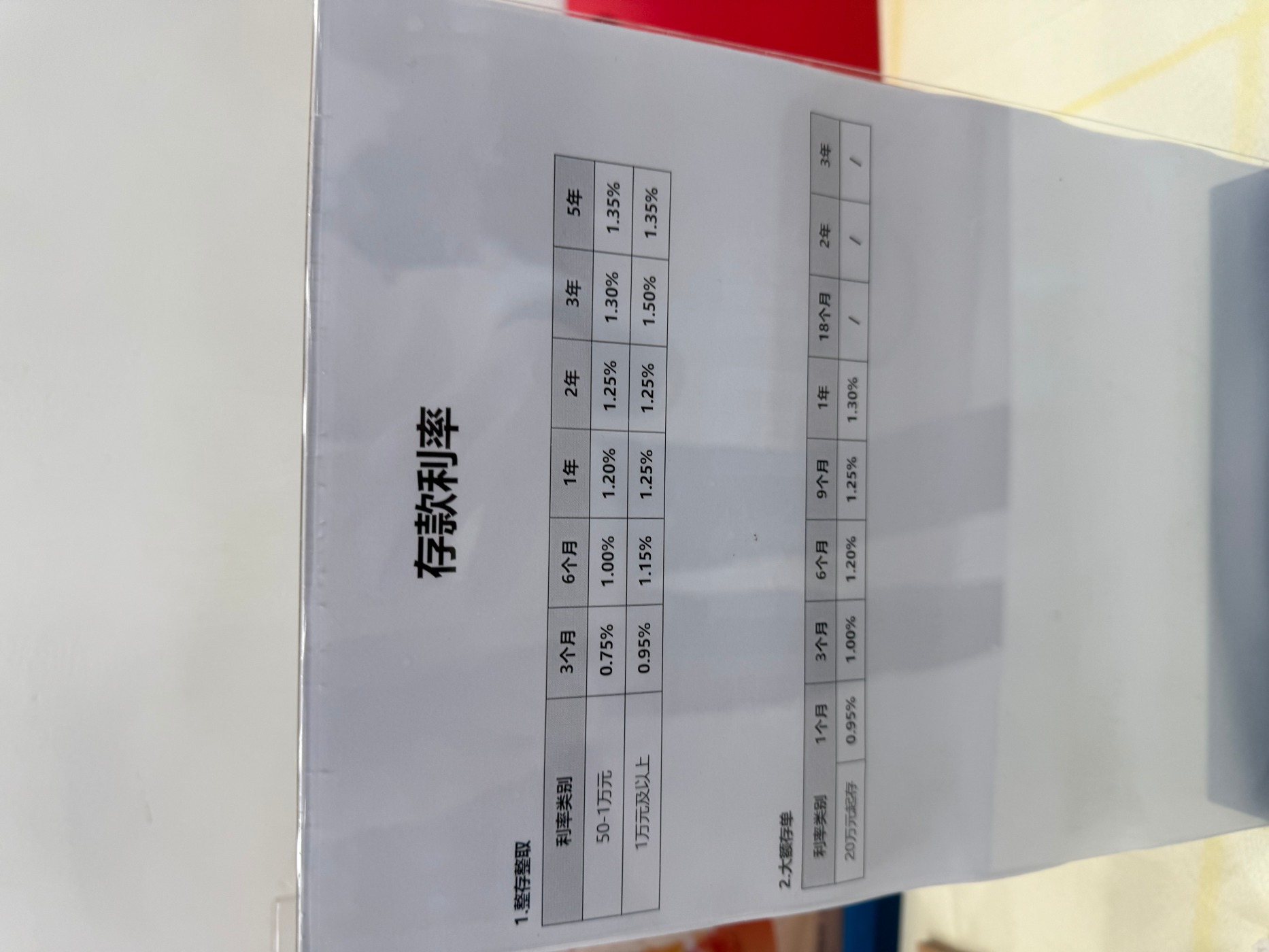

时代财经1月8日走访广州某农商行发现,该行推出的1个月大额存单,利率为0.95%,且目前该行大额存单的最长期限为1年,利率为1.30%(20万起存),18个月、2年、3年均无产品在售。

图片来源:时代财经/摄

值得注意的是,一直以来也被称为存款利率“高地”的民营银行,在进入2026年以来,降息的节奏进一步加快。

据时代财经不完全统计,至少有3家民营银行宣告在2026年1月启动降息。

如辽宁振兴银行公告,该行自2026年1月4日起调整人民币存款利率,其中三年期存款利率从1.90%下调到1.80%,两年期存款利率调整为1.80%;五年期存款利率下调到1.70%。

天津金城银行也公告自2026年1月1日起,该行大额存单1年/2年/3年存款利率分别调整为2%/1.9%/1.8%。

安徽新安银行亦宣布,该行将自2026年1月16日起下调存款利率。其中,两年期存款利率从2.35%下调到2.25%,且两年期利率与三年期利率保持“倒挂”。

一年以上定存今年到期规模达50万亿

回溯2025年,存款利率经历多轮下调,六大国有行到股份制银行、中小银行纷纷降息,长期限定期存款利率普遍进入“1字头”。更值得关注的是,长期限存款产品加速退场,大行五年期大额存单基本停售,多家民营银行直接下架五年期定存。

这也意味着,当年锁定高息的储户,到期后再难找到同等收益的存款产品。2026年,国内银行业将迎来一场大规模中长期存款到期潮。

据华泰证券测算,今年1年期以上定期存款到期体量达50万亿元,集中于2年期、3年期存款,这部分存款到期量预计均在20万亿以上,5年期大致在5-6万亿。分银行类型来看,预计国有行存款到期规模最大,体量大致在30~40万亿。

面对到期存款,储户群体呈现明显分化。有进取型投资者表示,基本上每次转存利率都会下降,定期存款已不是最优解。“也有投资者仍在犹豫,来自北京的上班族李明(化名)告诉时代财经,他已经有两三年的时间没有操作过手里的存款了,”今年我有两笔大额存单到期,定期现在只有1.6%左右的年化,但我去年买的其余理财,年化(收益率)也仅仅在1.7%左右。

1月8日,广州某家农商行的客户经理向时代财经称,如果这笔钱是不打算用的、或是要长期储蓄,(客户)会考虑保险的年金或者终身寿险;有些客户追求高收益不执着于稳定性,就会考虑理财或者基金;但有些保守型客户,仍会考虑国债或者定期存款。

上述华泰证券研报则提到,到期存款主要流向四个方向,首先是偿还存量房贷,但数量有限;其次,通过理财、分红险、“固收+”等诸多途径进入股市,流入量级取决于股市表现;转投理财、货基等,会带动理财等对债券的需求;最后,接受新的低利率环境,继续续作存款。

在银行端,当下部分银行的揽储策略已出现调整。有国有行人士告诉时代财经,该行目前转而推广结构性存款、低风险理财等产品,“结构性存款是我们开门红主推的存款,很多客户大额到期还没想好怎么存、存哪儿,可以买短期的结构性存款产品进行过渡。”

其同时解释称,结构性存款属于存款+金融衍生品的组合,本金保本,收益浮动,该行一年期、10万元起存的结构性存款,预期收益率可达到1%~2%。

当下市场观点普遍认为,货币政策导向并未发生转向,后续降准降息仍有一定的空间。东方金诚首席宏观分析师王青向时代财经表示,12月中央经济工作会议明确要求,2026年要继续实施适度宽松的货币政策,把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具。

“据此我们判断,2026年一季度央行有可能实施新一轮降息降准,不排除春节前靠前落地的可能。”王青表示。

随着贷款利率下行,商业银行在负债成本管控方面仍存在压力。基于这一背景,未来存款的下行趋势或仍将延续。

(文章来源:时代财经)

(原标题:大额存单利率进入“0字头”! 50万亿存款到期潮来袭,储户偏爱提前还房贷、买理财、分红险)

(责任编辑:73)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1