热门:

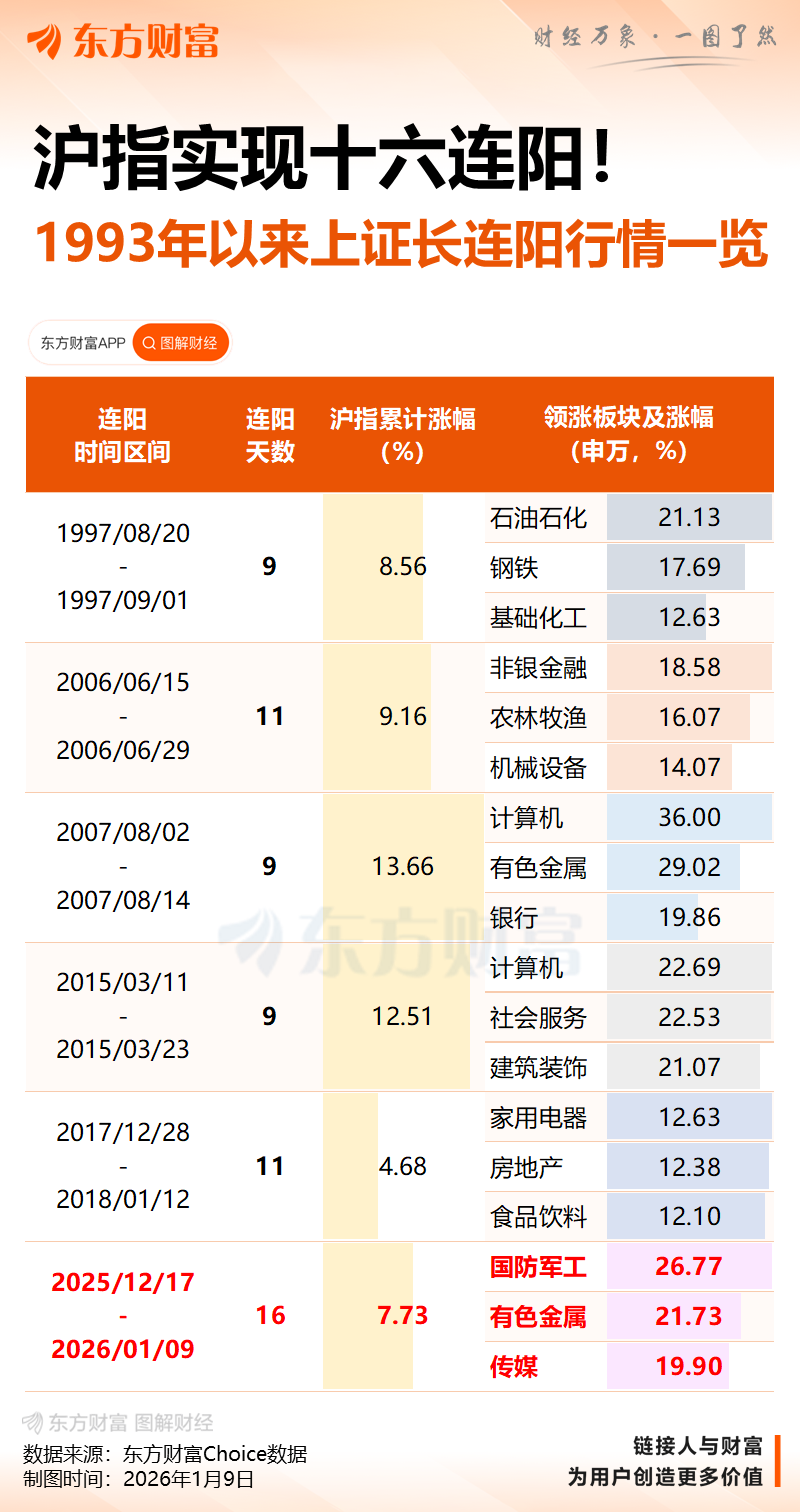

沪指16连阳、站上4100点 成交额突破三万亿

A股三大指数今日延续上攻步伐,沪指16连阳站上4100点,再创逾10年新高。截止收盘,沪指涨0.92%,收报4120.43点;深证成指涨1.15%,收报14120.15点;创业板指涨0.77%,收报3327.81点。沪深京三市成交额突破三万亿,达到31526亿,较昨日放量3261亿。

行业板块多数收涨,互联网服务、文化传媒、小金属、贵金属、游戏、航天航空、软件开发、医疗服务、采掘行业涨幅居前,保险板块跌幅居前。

个股方面,上涨股票数量超过3900只,逾百股涨停。AI应用概念集体爆发,二十余只成分股涨停,引力传媒5天4板,省广集团、会畅科技、粤传媒、易点天下涨停。商业航天概念反复活跃,鲁信创投11天9板,中国卫通9天5板,金风科技4连板,航天电子6天4板。可控核聚变概念延续强势,弘讯科技、中国一重双双3连板。

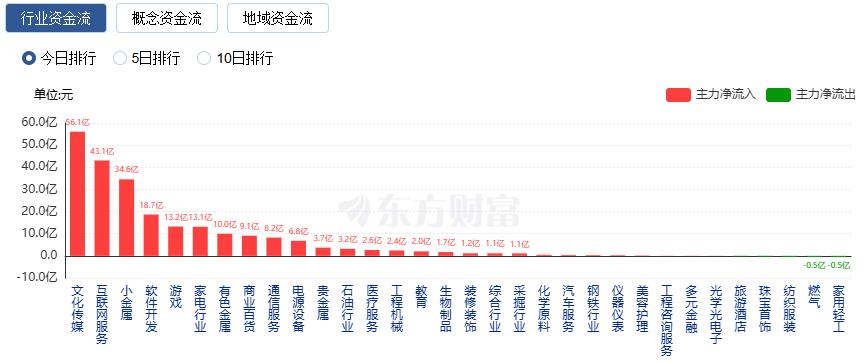

行业资金流向:56.08亿净流入文化传媒

行业资金方面,截至收盘,文化传媒、互联网服务、小金属等净流入排名靠前,其中文化传媒净流入56.08亿。

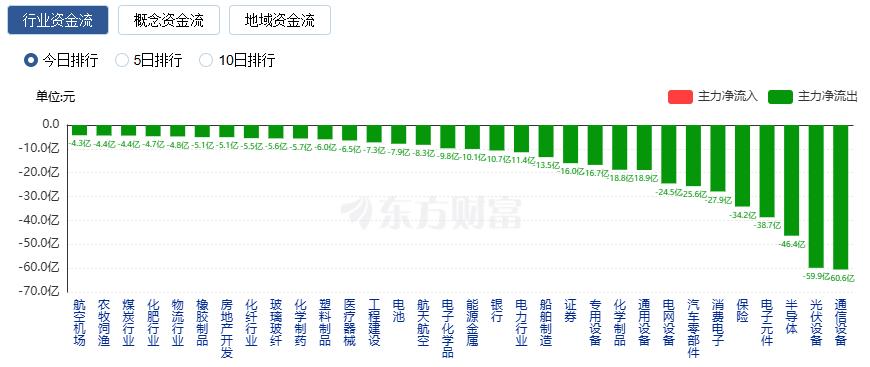

净流出方面,通信设备、光伏设备、半导体等净流出排名靠前,其中通信设备净流出60.57亿元。

今日要闻

国家统计局:2025年12月CPI同比上涨0.8% PPI同比下跌1.9%

2025年12月份,全国居民消费价格同比上涨0.8%。其中,城市上涨0.9%,农村上涨0.6%;食品价格上涨1.1%,非食品价格上涨0.8%;消费品价格上涨1.0%,服务价格上涨0.6%。2025年12月份,全国工业生产者出厂价格同比下降1.9%,降幅比上月收窄0.3个百分点;环比上涨0.2%,涨幅比上月扩大0.1个百分点。

央企“巨无霸”重组启幕!超2000亿元航空燃油市场或将重构!

1月8日晚,国务院国资委发布了中国石油化工集团有限公司与中国航空油料集团有限公司实施重组的消息。此番整合既是央企专业化整合的典型样本,也牵动万亿级能源化工市场的格局重塑。中石化与中航油两大央企重组,会否打破既有平衡,乃至重塑行业规则,成为产业链关注焦点。

1月8日,广州市人民政府办公厅印发《广州市加快建设先进制造业强市规划(2024—2035年)》。其中提出,到2035年,打造具有全球影响力的天空之城、中国商业航天新一极。近三个月来,31只商业航天概念股获得3次以上机构调研。

今日盘中,有市场传言称“卫星ETF下周暂停申购”,对此,记者向多家旗下有卫星ETF的基金公司求证,均表示暂时没有接到相关要求。有基金公司对记者分析称,因市场热度对单个品种暂停申购的案例并不多见,一旦暂停申购后,市场有投资需求反而会导致ETF二级市场高溢价,反而导致衍生风险。

华鑫证券表示,2026年AI应用将迎来“黄金元年”,这主要得益于三大拐点:第一,技术的逐步成熟,2025年GPT-5、Gemini 3、Qwen-Max等模型已具备强工具调用、多模态理解、自主规划能力;第二,政策持续护航,提出深入实施“人工智能+”行动的意见并指出形成商业化应用;第三,市场需求共振,从B端降本增效到C端普及。

机构观点

天风证券:看好2026年A股游戏公司在竞争放缓下走出强产品周期逻辑

天风证券指出,中期来看,格局改善叠加产品周期,看好EPS超预期带动双击行情。继续看好2026年A股游戏公司在竞争放缓下走出强产品周期逻辑。一方面,供给端预计继续改善:1)政策监管环境稳定,版号供应充沛。2)A股游戏公司产品周期改善持续,拓展更多新一代核心用户需求。另一方面,移动端游戏竞争格局改善有望持续:头部大厂产品仍主要聚焦PC端。目前重点A股游戏公司估值已经回到2025年15-20x相对合理区间,看好2026年EPS超预期带动PE双击。

国金证券:风电行业估值体系有望实现价值重塑

国金证券指出,2026年行业需求保持增长及终端风机价格持续向上背景下,看好各环节盈利弹性进一步释放,同时随着基本面持续性改善并逐步扭转市场对风电板块的固有偏见,行业估值体系有望实现价值重塑,重点推荐三条主线:1)制造端盈利确定性改善,同时行业格局有望持续优化的整机环节;2)受益于国内深远海项目渗透率提升、出海业务升级的海缆、基础环节;3)受益于国内技术变化等结构性机会以及海外市占率有望提升的零部件企业。

银河证券:维持对AI硬件端的推荐

银河证券指出,由于适配于高性能计算的硬件供给本身技术难度较高,目前整体上仍处于供不应求的阶段,因此相对于充分供给下的“泡沫化”程度仍然有限,仍然预留有安全边际。诚然,能够最大程度消除人们对于“AI泡沫”的担忧仍要来自于AI应用端的重大突破,这一时刻尚未到来。考虑供不应求的状况,我们仍然维持对硬件端的推荐。

华泰证券研报表示,12月全行业景气指数拐点初现,与PMI超预期回升相印证。分板块看,上游资源、公共产业、TMT、必选消费近3个月景气改善幅度居前:1)涨价驱动品种:有色、煤炭、部分化工品、造纸、普钢等;2)AI链深化:AI应用端进展提速,游戏、软件景气改善,算力端存储、被动元件等景气爬坡;3)资本品和中间品:电新、自动化设备、工程机械等景气改善,由于26年春节较晚,出口订单或前置;4)大众消费品:乳制品、啤酒、养殖等景气回升;5)基建链:12月建筑业PMI回升至荣枯线上方;6)独立景气周期品种,如军工电子等。我们建议继续布局春季行情,成长和周期均衡配置,月度级别建议关注有色、化工、军工、存储、游戏、新能源(电池/风电)、医药等;此外,短期主题投资占优,结合交易拥挤度,建议关注人形机器人、脑机接口、国产算力等。

东财图解·加点干货

(责任编辑:11)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1