热门:

欧盟开征碳关税 中国钢铁出口成本骤增如何破局?

经过了近两年多的政策过渡期,欧盟碳边境调节机制(Carbon Border Adjustment Mechanism, CBAM)自2026年1月1日起正式实施,这标志着以“碳成本”为核心的全球产业竞争新范式已然开启。

CBAM的落地不仅彻底改变了国际贸易的成本公式,更将碳排放从环境议题转化为决定企业国际生存权的核心财务指标。

作为CBAM覆盖实施的重点领域,钢铁行业首当其冲。

中国是世界最大的钢铁生产与出口国,面对这一根本性的规则变迁,钢铁工业的转型路径与“双碳”目标的实现进程,都将迎来严峻考验。这不仅关乎单一产业的成本与市场份额,更触及中国在全球绿色贸易新秩序中的定位与未来竞争力。

CBAM的政策脉络与核心规则是什么?其将对中国钢铁行业将产生多大的成本冲击与转型压力?这一外部约束与“双碳”战略形成又有何复杂联动?

CBAM政策沿革

CBAM的诞生与演进,是一部交织着气候雄心、产业博弈与规则重塑的宏大叙事。其源头可追溯至2019年12月欧盟发布的《欧洲绿色新政》,这份纲领性文件首次提出了建立“碳边境调整机制”的构想,旨在防止产业因欧盟严格的碳排放政策而外迁,即避免“碳泄漏”。

2021年7月,这一构想步入实质性立法阶段,欧盟委员会在“Fit for 55”一揽子计划中正式提出CBAM立法提案,初步将钢铁、铝、水泥、化肥、电力及氢能六大高碳行业纳入覆盖范围,并确立了进口商需购买与欧盟碳市场(EU ETS)价格挂钩的电子凭证这一核心机制。

经过近两年的密集谈判与修改,欧洲议会与欧盟理事会在2022年12月达成历史性临时协议,敲定了包括过渡期安排、免费配额退出路线图在内的关键框架。

2023年5月,CBAM法规((EU) 2023/956)在《欧盟官方公报》上正式颁布,标志着其法律地位的最终确立。

2023年10月1日,为期两年多的政策过渡期拉开帷幕,进口商开始承担季度碳排放数据报告义务,为全面付费进行能力准备。

根据现行法规,CBAM将于2026年1月1日进入实质性的“实施期”,开始对进口产品的碳排放实际收费,同时欧盟相关行业的免费碳配额将开始从97.5%起逐年削减。

这一进程的最终节点设定在2034年,届时免费配额将降至零,进口产品将完全承担与欧盟本土产品同等的碳成本。

此外,2025年12月17日,欧盟委员会发布了一揽子新措施,决定从2028年起,将180种钢铁和铝密集型产品纳入CBAM的覆盖范围,标志着碳关税不再局限于上游产业,正由“基础材料和能源产品”向“零部件和终端产品”等下游全面延伸。

资料来源:北大能源院气候变化与能源转型项目根据公开资料整理

对中国钢铁行业影响几何?

中国钢铁产量长期占据全球半壁江山,欧盟是中国重要的钢材出口市场。CBAM的实施,正从成本、贸易、合规、产业链和行业结构五个维度,对中国钢铁业产生深远而复杂的影响。

短期内,CBAM带来了成本攀升、竞争受挫、合规高压等严峻挑战,尤其对传统长流程企业和中小企业冲击显著。从长远视角和中国“双碳”战略的内在要求看,CBAM正倒逼中国钢铁行业打破路径依赖。

出口成本系统性攀升,利润空间遭受挤压

成本冲击是CBAM最直接的影响。其成本计算公式为:CBAM费用 = (产品隐含碳排放量 – 欧盟同类产品免费配额) × EU ETS碳价。

中国钢铁生产以高炉-转炉长流程为主,吨钢碳排放强度远高于以电炉短流程为主的欧盟本土部分产能及竞争对手。

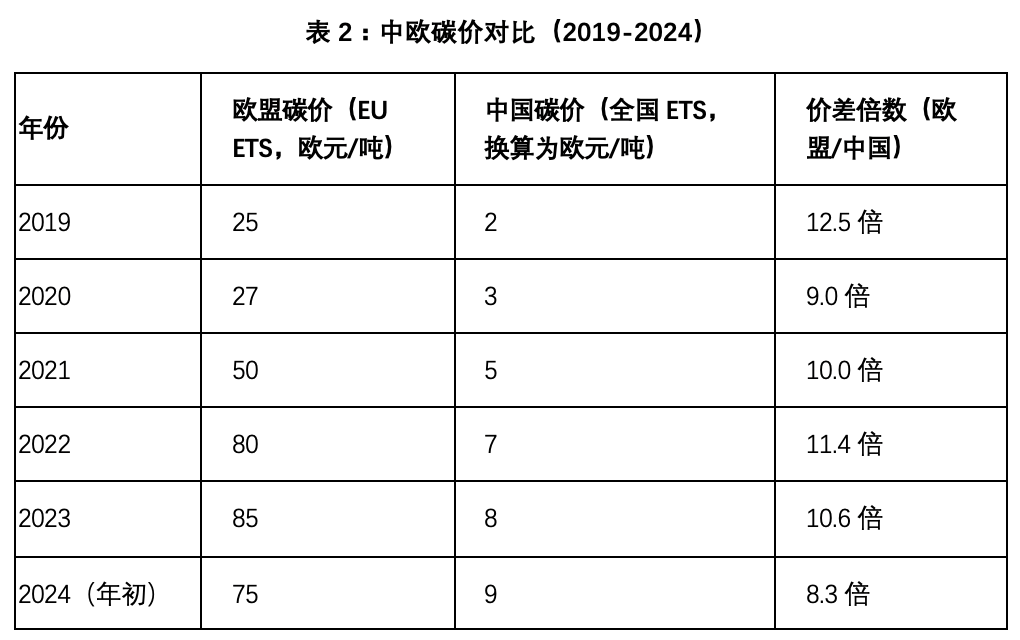

据中国钢铁工业协会数据,中国长流程吨钢二氧化碳排放量约为2.0-2.2吨,而采用废钢的电炉流程可降至0.4-0.6吨(中国钢铁工业协会,2023)。与此同时,中欧碳价存在巨大鸿沟,构成了成本压力的核心变量。

数据来源: 欧盟碳价来自洲际交易所(ICE);中国碳价来自上海环境能源交易所,按当年平均汇率换算。

以出口欧盟一批碳排放强度为2吨CO/2吨的板材为例,在2034年免费配额清零后,仅CBAM成本一项就将增加130-160欧元/吨(以当前碳价估算),这无疑将极大侵蚀出口利润。

中国国际贸易促进委员会调研显示,CBAM将导致超过70%的受访钢铁出口企业对欧出口成本增加10%以上。

产品竞争力与市场份额面临严峻挑战

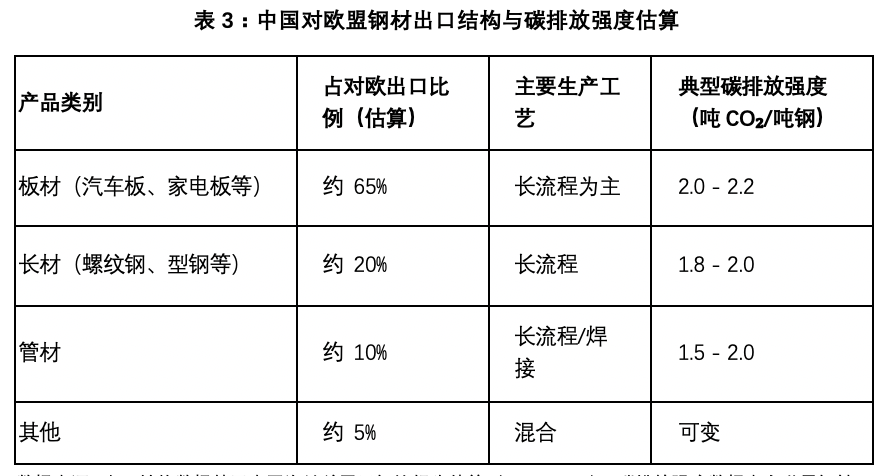

中国对欧盟出口的钢材以高附加值的板材(如汽车板、家电板)和部分型材为主,这些产品正是长流程的优势领域,也意味着更高的碳排放基数。

数据来源: 出口结构数据基于中国海关总署及钢协报告估算(2022-2023);碳排放强度数据来自世界钢铁协会及中国钢铁工业协会生命周期评价报告。

随着CBAM成本内部化,这些高碳产品在欧盟市场的价格优势将显著削弱。

更严峻的是,欧盟下游用户,如汽车制造商,在供应链绿色化压力下,已开始将产品碳足迹作为核心采购标准。若中国钢材的“绿色溢价”不足,即便价格仍有优势,也可能面临被排除在供应链之外的风险。

部分研究预测,在完全实施CBAM的情景下,中国对欧盟的钢材出口量可能下降15%-25%。

合规壁垒高企,中小企业生存压力剧增

CBAM的合规要求复杂且专业。出口商不仅需要核算产品生产过程中的直接排放(范围一),从2026年起还需报告外购电力产生的间接排放(范围二)。

这对企业的数据监测、核算和验证能力提出了极高要求。

欧盟为无法提供经核查数据的企业设定了“默认值”,该值通常基于出口国同类产品排放最差的等级设定。据欧盟委员会公布的初步默认值数据,对中国钢铁产品的默认排放因子显著高于行业先进水平,部分品种的差额可达60%-70%。

对于数据管理基础薄弱、资源有限的中小钢铁企业或贸易商而言,建立符合要求的碳管理体系成本高昂,被迫采用高额默认值将使其产品彻底失去竞争力,面临被市场淘汰的风险。

产业链成本传导与全球布局重构

钢铁是工业的“粮食”,其成本上升将沿着产业链向下游传导,影响汽车、机械、家电、建筑等众多行业。

在华的欧洲制造企业已开始评估其供应链因CBAM带来的成本增加风险,并考虑供应链多元化。这种压力可能促使部分高碳排、出口导向的产能向碳约束更宽松的国家和地区转移,以规避碳关税,从而导致全球钢铁产业链的布局重构。

行业内部加速分化,绿色转型成为分水岭

CBAM对不同类型企业的影响截然不同,将加速行业内的“优胜劣汰”。

对于以长流程为主、能效水平低、碳排放高的企业,CBAM是生存危机。

对于早已布局电炉短流程、或积极投资氢冶金、碳捕集利用与封存(CCUS)等前沿低碳技术的领先企业,CBAM则意味着机遇。其低碳产品不仅可规避碳成本,还可能获得“绿色溢价”。这种分化将推动资源向低碳优势企业集中,加速行业结构调整。

如何构建系统性应对战略?

中国于2020年提出“2030年前碳达峰、2060年前碳中和”的战略目标,钢铁行业作为碳排放大户,其转型至关重要。CBAM的实施,为这一进程引入了新的外部变量,既带来多重挑战,也创造了转型动力。

挑战主要体现为短期压力与长期转型之间的叠加矛盾。

一方面,绿色转型所需巨额投资与CBAM可能导致的出口利润下滑相互叠加,影响企业进行低碳投资的资金与意愿。

另一方面,中外碳排放核算体系差异使得数据合规与国际接轨面临时间压力,形成“数据合规”与“技术减排”双重挑战。

此外,若高碳产能为规避CBAM向境外转移,不仅无助于全球减排,还会使基于生产侧的国内碳管理更为复杂。

与此同时,CBAM也提供了显著的机遇与动力。

它通过将碳排放成本显性化并直接关联企业国际竞争力,形成了强有力的外部倒逼机制,促使企业将低碳转型提升至战略生存高度。

此外,进一步加速了电炉炼钢、氢基直接还原、碳捕获与封存等低碳技术的创新与产业化进程;同时也推动国内碳市场发展与碳价理性回归,使碳资产价值更为凸显,增强企业参与碳市场、推进减排的内在动力。

面对CBAM带来的历史性挑战,中国钢铁行业及相关部门亟需构建系统化、多层次战略应对体系,化外部压力为转型动力,变被动应对为主动引领,在全球绿色规则重构中把握发展主动权。

其一,需筑牢数据基石,构建国际接轨的碳管理体系

一是加速企业级碳核算能力建设。政府与行业协会应提供指导和支持,帮助企业建立符合国际标准的碳排放核算体系。

二是大力推广环境产品声明(EPD)。鼓励和资助企业编制经过第三方验证的EPD,并推动与欧盟、日本等平台的互认工作。

三是积极参与并完善国内碳市场。推动钢铁行业尽快纳入全国碳排放权交易市场,并探索与CBAM机制在核算方法上的衔接可能。

其二,需强化技术创新,重塑低碳核心竞争力

一是制定清晰的工艺转型路线图。在条件适宜的地区,制定强有力的引导政策,支持电炉短流程有序发展。

二是集中攻关颠覆性低碳技术。加大对氢冶金、CCUS等前沿技术的研发和示范项目的支持力度。

三是推动全产业链协同降碳。鼓励钢铁企业与下游行业形成绿色供应链联盟,共同设计低碳产品。

其三,深化国际对话,参与全球规则塑造

一是坚持“共同但有区别的责任”原则。在多边场合积极发声,主张CBAM应充分考虑发展中国家的发展阶段和减排能力。

二是推动碳定价与碳关税机制的公平互认。主动与其他主要经济体开展对话,探讨建立基于相互认可的协调框架。

三是加强企业海外合规援助。为企业提供CBAM法规解读、合规流程辅导等专业支持。

CBAM的落地,是全球经济向绿色范式转型进程中的一个标志性事件。行业内部的绿色分化已然开始,能否率先掌握低碳技术、建立透明可信的碳管理体系,将成为决定企业未来兴衰存亡的关键。

应对CBAM,不能止于技术性调整或被动合规,而应将其置于中国新型工业化、能源革命和全球气候治理的大战略中通盘考量。通过筑牢数据基石、强化技术革命、深化国际对话,中国钢铁行业有望将此次挑战转化为全面提升绿色竞争力、抢占全球低碳科技制高点的历史机遇。

(文章来源:界面新闻)

(原标题:欧盟开征碳关税,中国钢铁出口成本骤增如何破局?)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1