热门:

华泰证券:预计黄磷景气有望上行 下游磷酸等亦或受带动

华泰证券研报称,受益于下游磷酸及终端新能源正极材料、电子级磷酸和精细磷酸盐等需求增长,预计黄磷需求有望向好,且硫磺、硫酸高价下,热法磷酸较湿法磷酸成本竞争力逐步凸显,或进一步推升热法工艺磷酸及黄磷需求;供给端由于高能耗和安全环保等限制,国内严控黄磷新增产能(仅部分以产能置换等形式略有新增),且双碳政策下,能耗较高的存量产能或面临出清等压力。供需向好下预计黄磷景气有望上行,下游磷酸等景气亦或受带动。具备黄磷产能储备,以及磷矿-黄磷-磷酸一体化龙头企业将受益。

全文如下

华泰 | 化工:黄磷供需向好且或受益于硫磺高价

受益于下游磷酸及终端新能源正极材料、电子级磷酸和精细磷酸盐等需求增长,我们预计黄磷需求有望向好,且硫磺/硫酸高价下,热法磷酸较湿法磷酸成本竞争力逐步凸显,或进一步推升热法工艺磷酸及黄磷需求;供给端由于高能耗和安全环保等限制,国内严控黄磷新增产能(仅部分以产能置换等形式略有新增),且双碳政策下,能耗较高的存量产能或面临出清等压力。供需向好下我们预计黄磷景气有望上行,下游磷酸等景气亦或受带动。具备黄磷产能储备,以及磷矿-黄磷-磷酸一体化龙头企业将受益。

核心观点

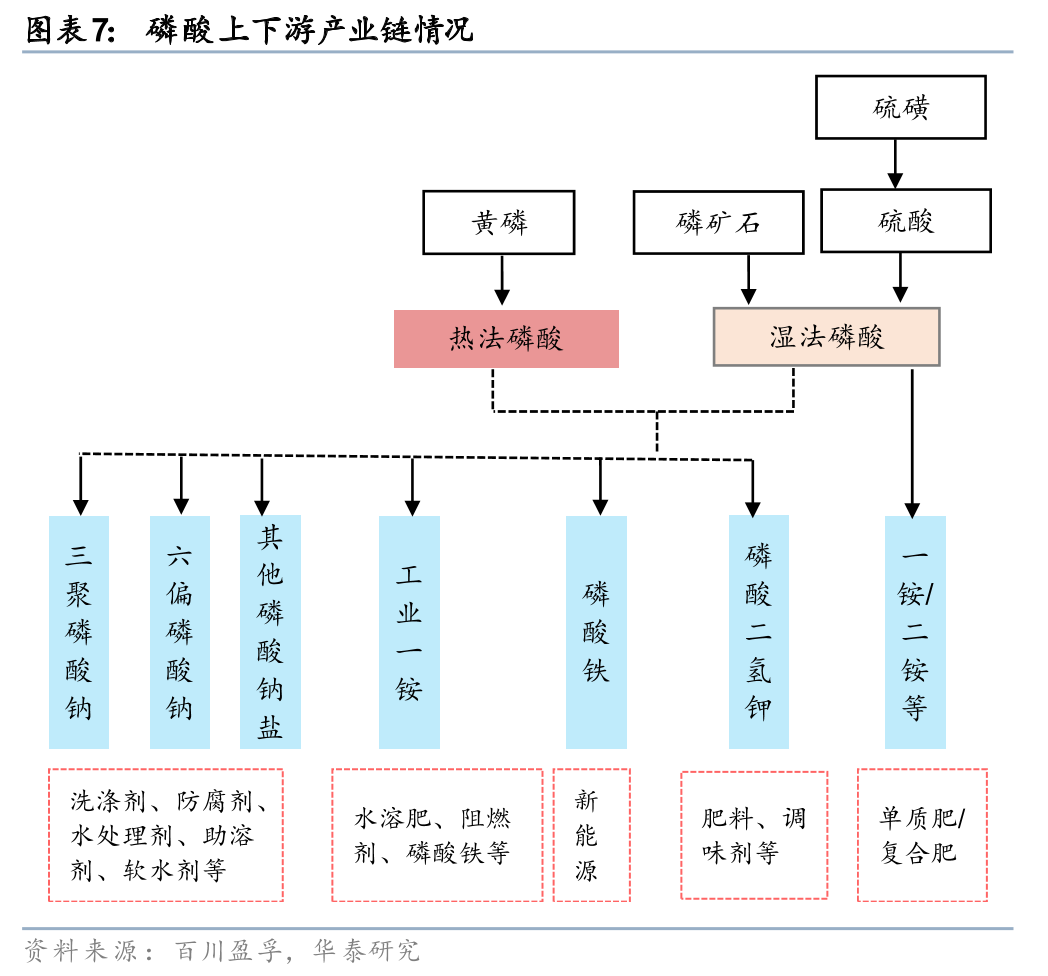

新能源/电子等需求向好,且硫磺/硫酸高价或推升黄磷热法酸需求

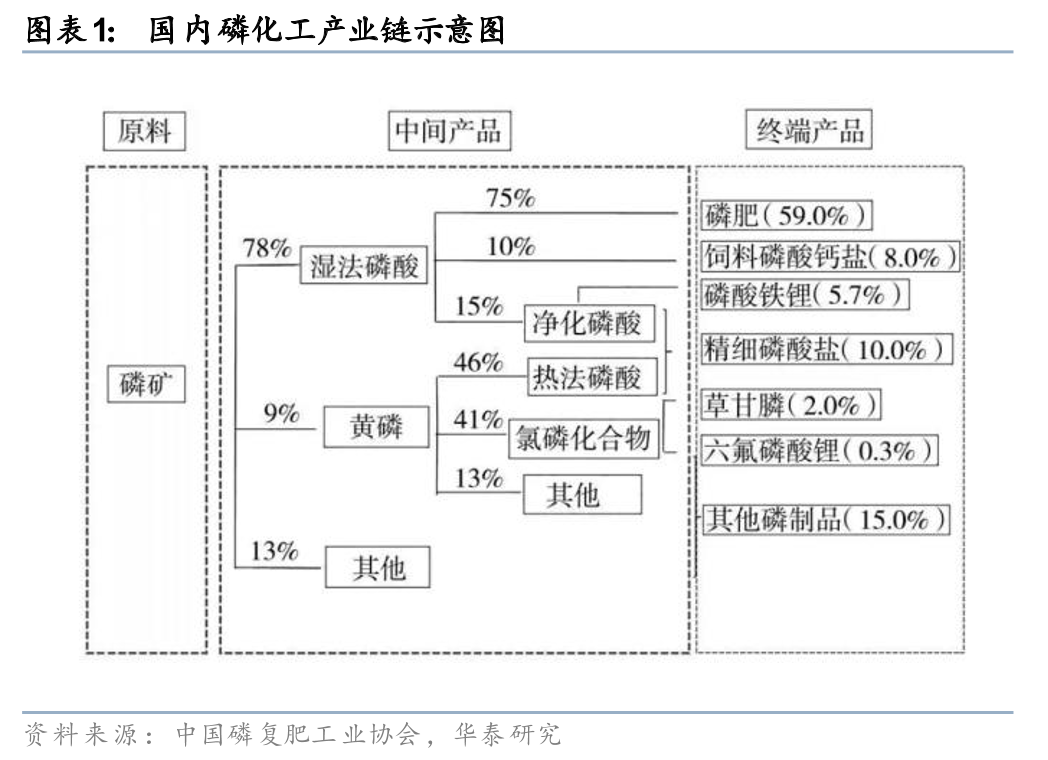

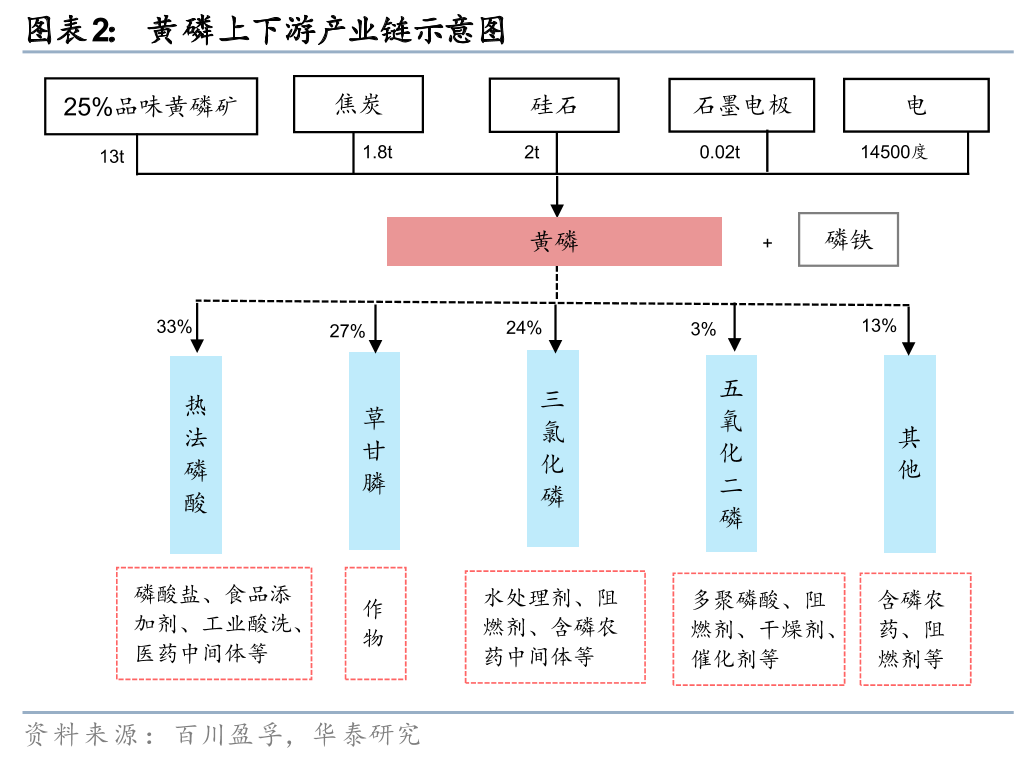

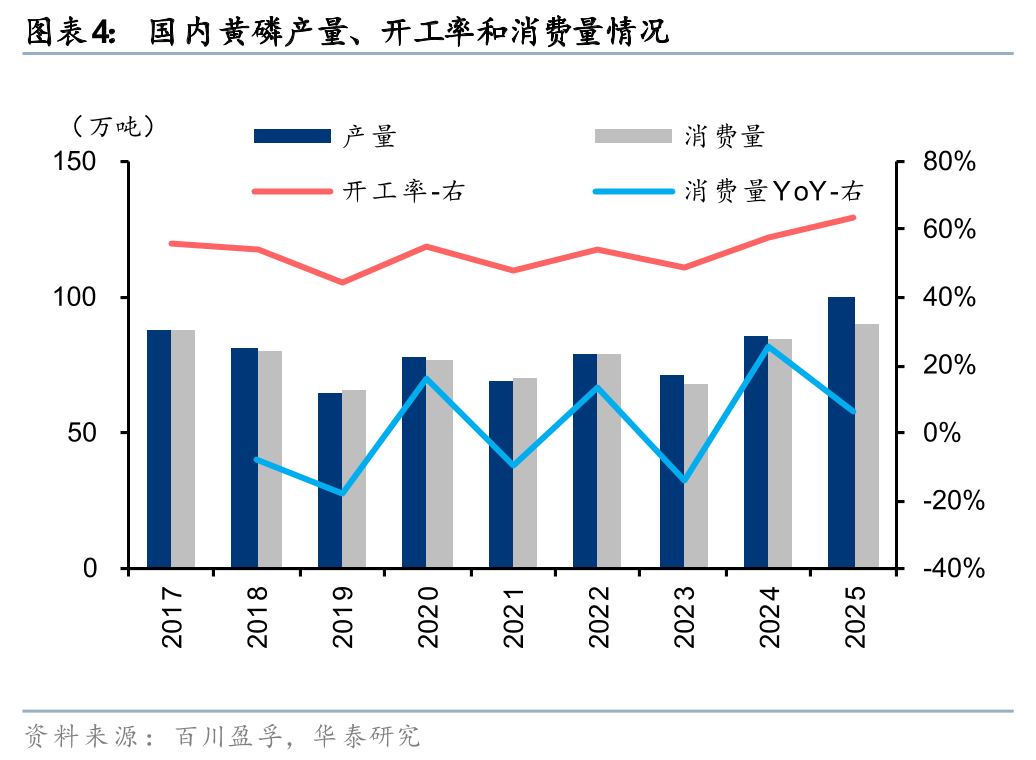

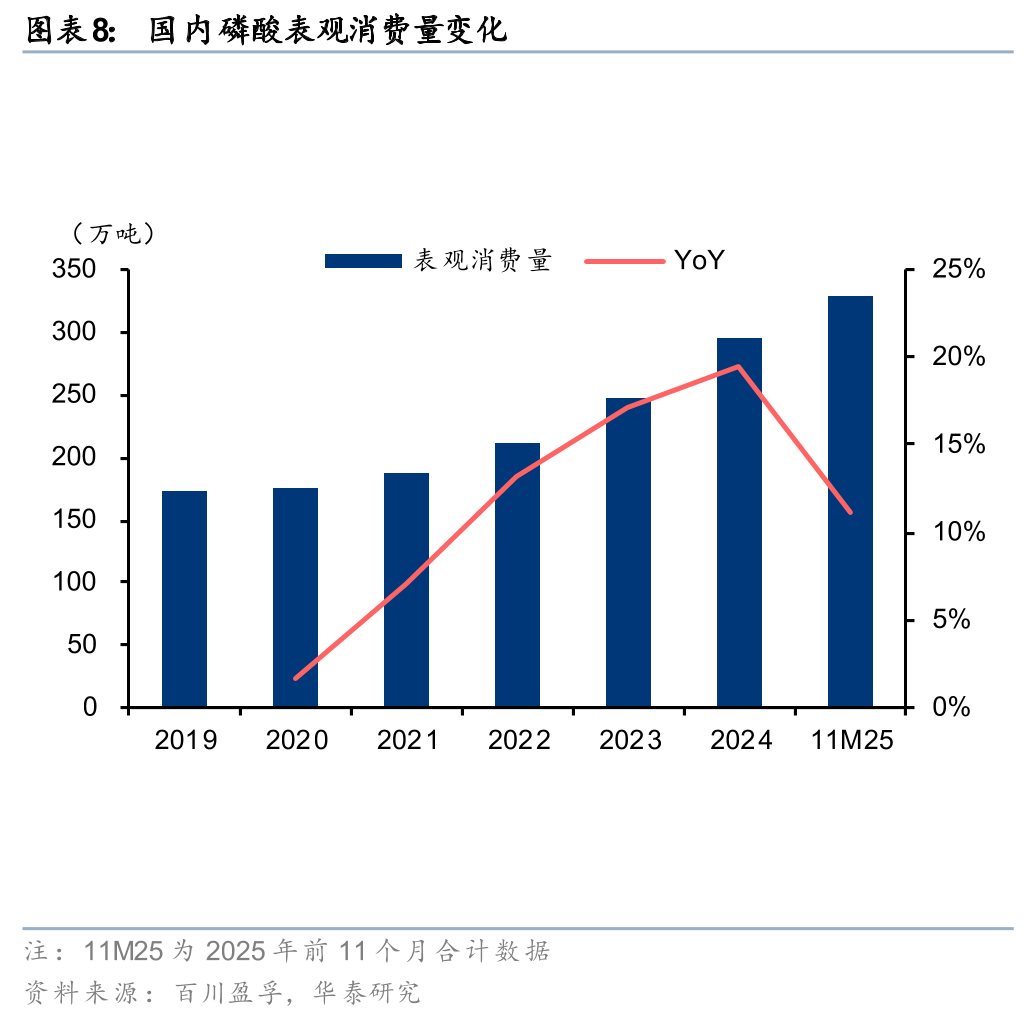

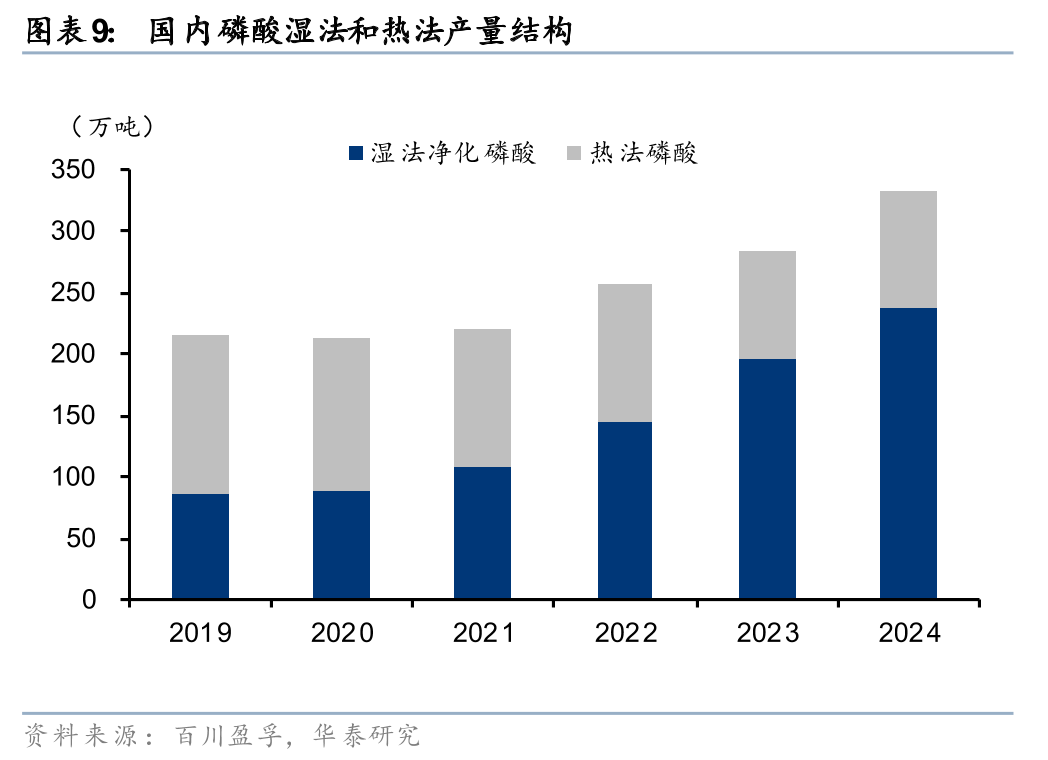

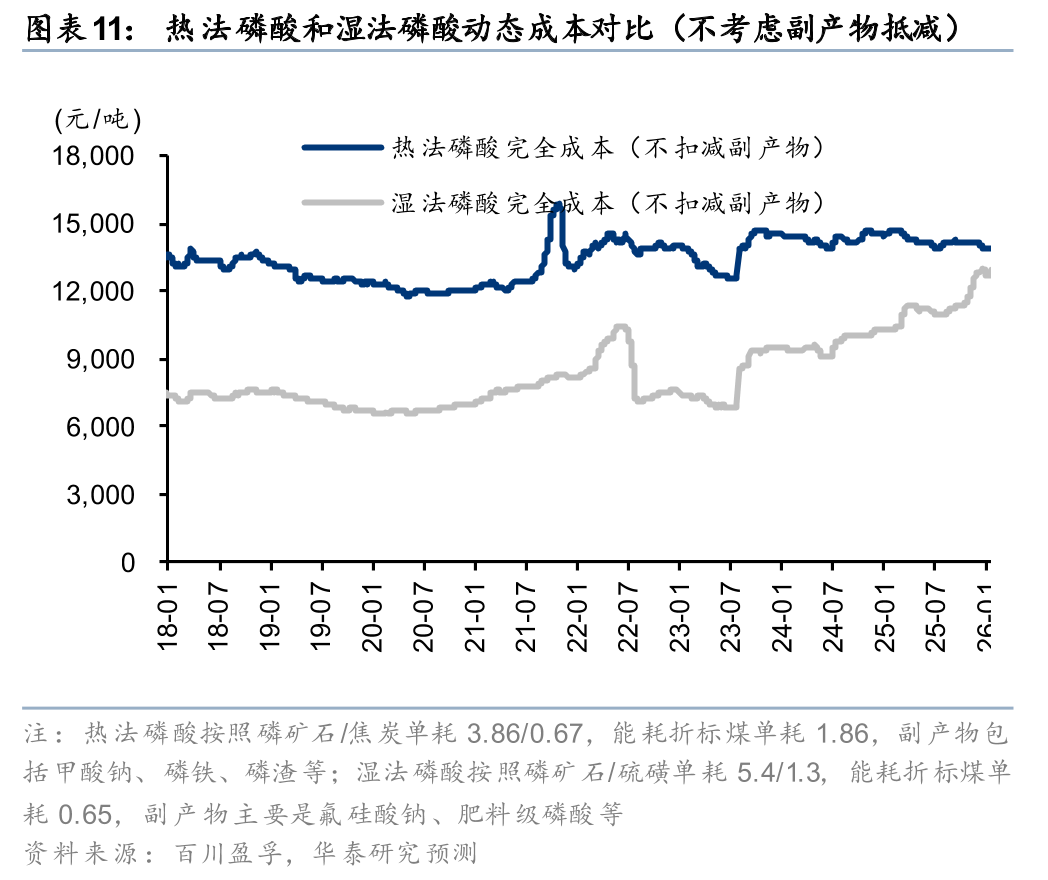

据百川盈孚,2024年热法磷酸/草甘膦/三氯化磷约占黄磷下游33%/27%/24%的需求,其中热法磷酸终端包括新能源(磷酸铁)、电子级磷酸、精细磷酸盐等,2024年国内黄磷/磷酸消费量同比+26%/+19%至85/296万吨(5年CAGR达5%/12%),且11M25消费量累计同比延续约8%/11%的较高增长,受益于新能源和电子化学品等领域驱动,未来黄磷/磷酸需求有望持续向好。另一方面,因炼厂副产下滑等因素,2024年以来硫磺/硫酸价格持续攀升至近十年高位,由于硫磺/硫酸为湿法磷酸的主要原料之一,我们测算3800元/吨左右的硫磺价格下(图表11-12),热法磷酸成本较湿法磷酸成本已具备一定竞争优势(尤其考虑副产品抵消后),而2025年12月以来硫磺市场报价多次位于3800元/吨以上。我们认为高价硫磺/硫酸或成为推升热法工艺磷酸和黄磷需求的新动力。

黄磷新增产能受限,双碳政策下供给侧或持续优化

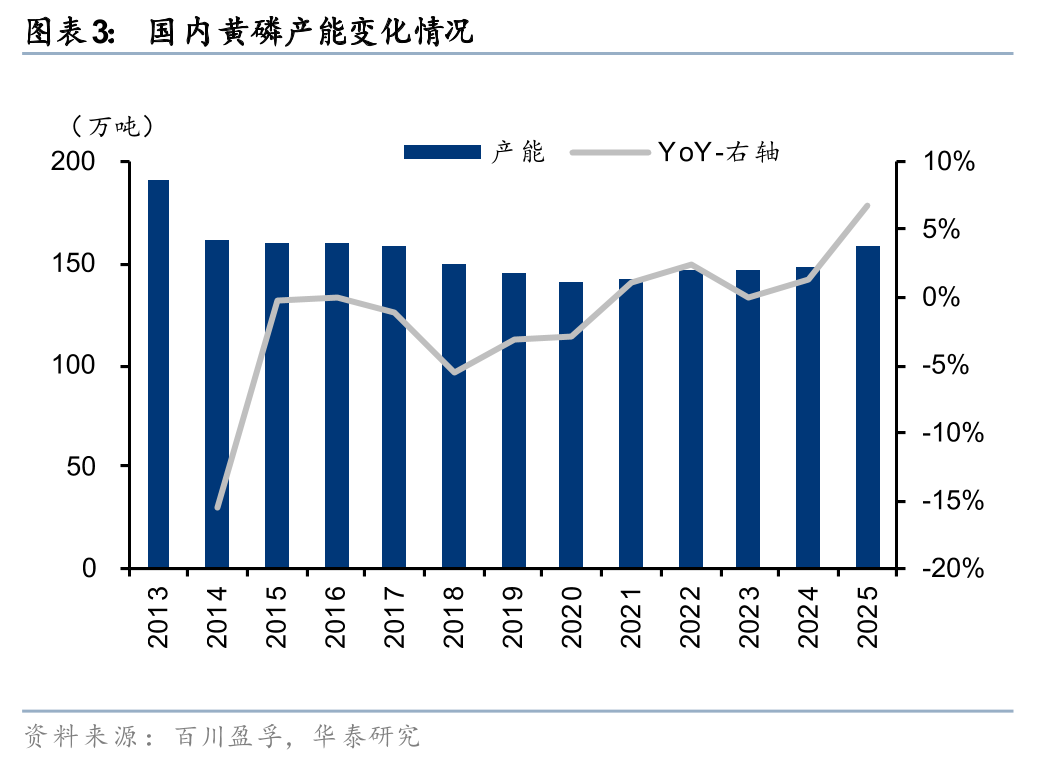

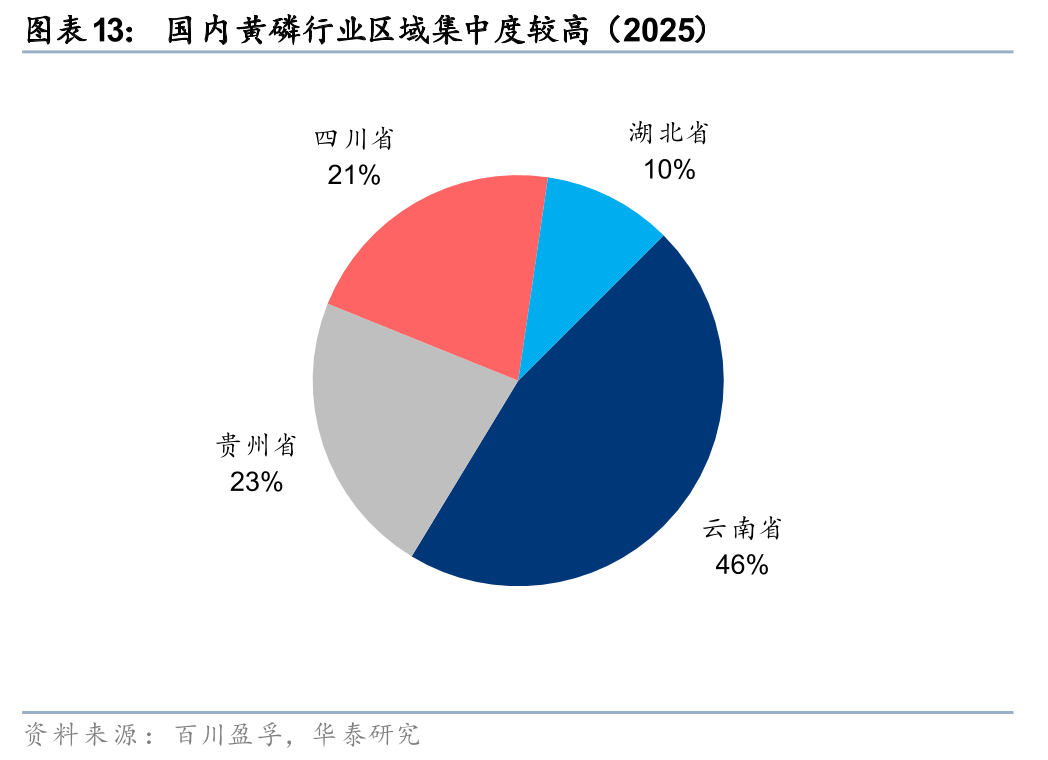

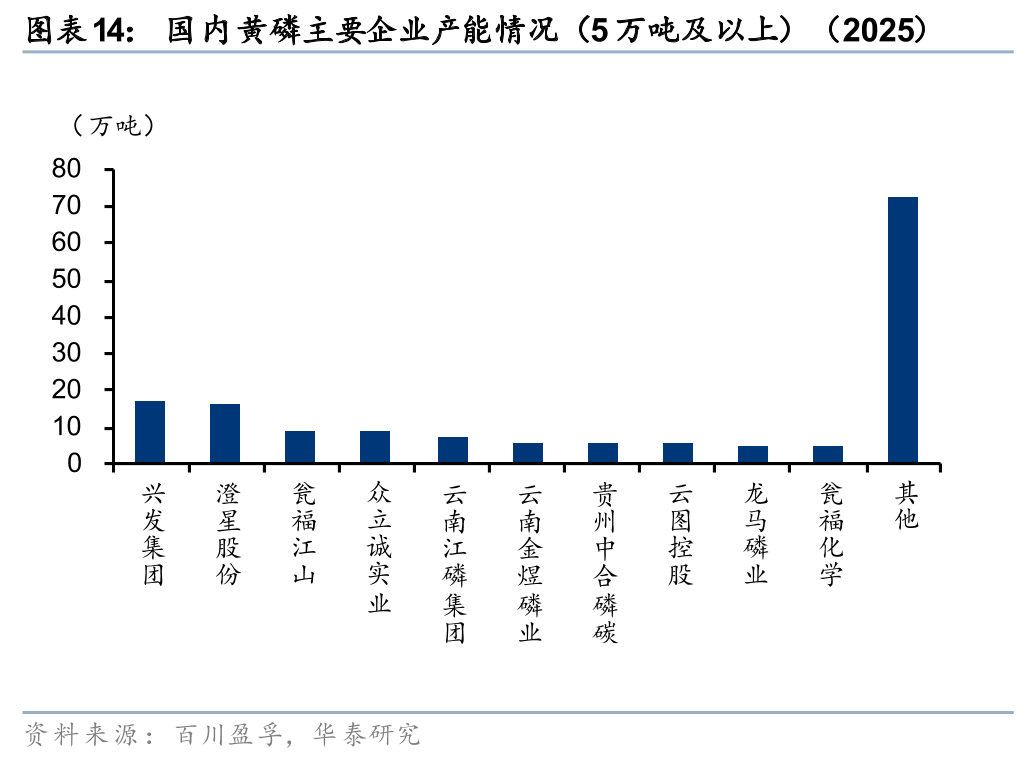

由于高能耗(据百川盈孚,黄磷单位电耗可达14500度)和安全环保等约束,国内严控黄磷新增产能且部分低端产能逐步出清,据百川盈孚,国内黄磷产能自2013年的190万吨降至2020年的141万吨,虽21-25年产能有所回升(2025年末产能回升至158万吨),主要系部分产能指标置换等所致。同时,2025年国内黄磷生产企业中,5万吨(含)以上产能企业仅10家(图表14),包括兴发集团(17万吨/年)、澄星股份(16万吨/年)、云图控股(6万吨/年)等,其余5万吨产能以下占比达46%、2万吨(含)及以下产能占比达14%,我们认为双碳政策下,黄磷新增供给或将持续受限,且部分高能耗和低效产能仍面临出清压力,供给端亦有望持续向好。

供需向好有望助力黄磷景气上行,磷酸等下游产品或受带动

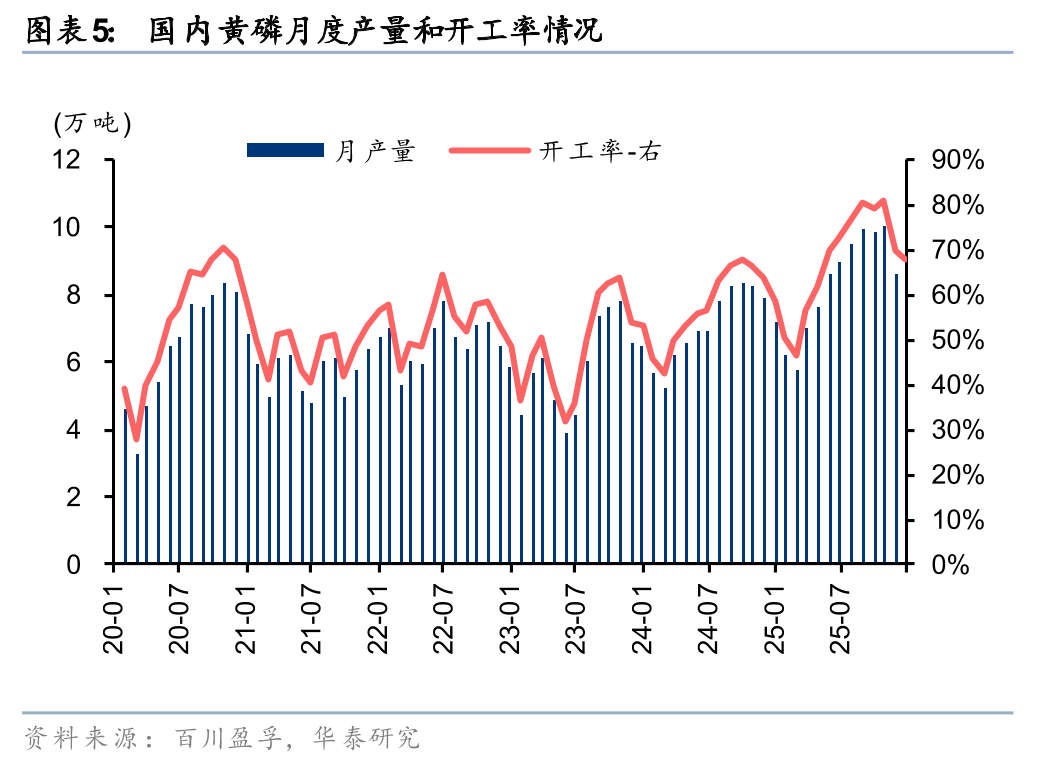

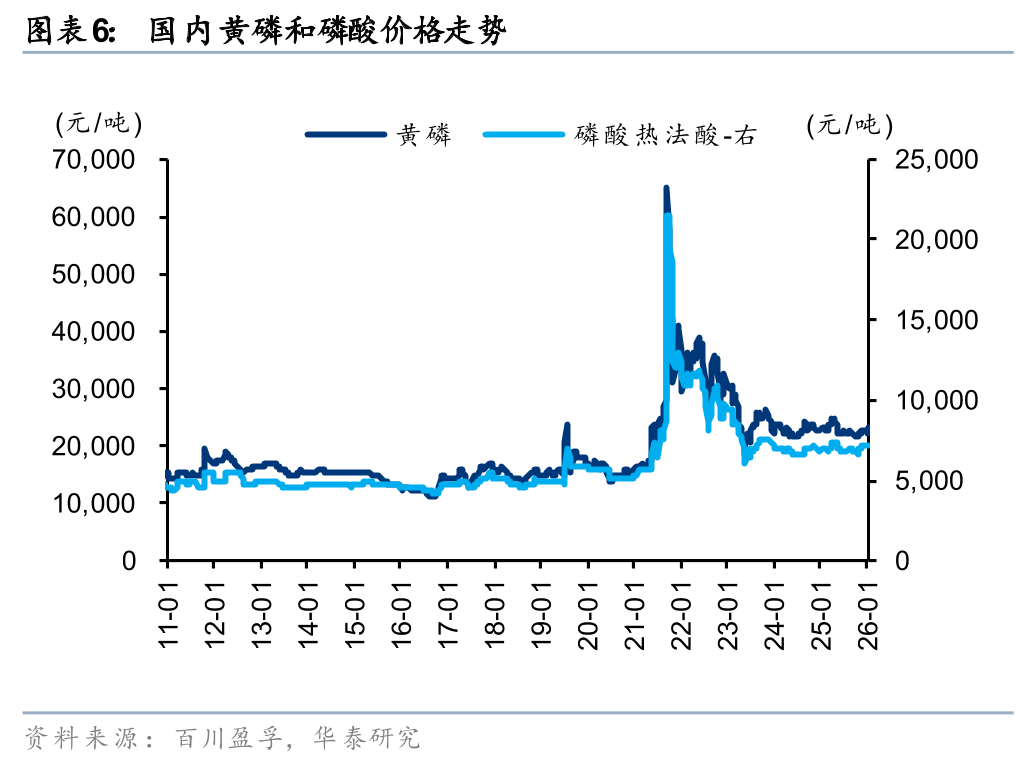

据百川盈孚,由于供需面较好,近年国内黄磷行业开工率持续走高,2025年平均开工率约63%(同比+6pct),系2017年以来最好水平,且2025年内月度开工率整体处于2020年以来同期高位。产品价格方面,1月19日黄磷参考价格约2.3万元/吨,较25年末+2.4%,改善趋势逐步显现。短期而言,考虑到黄磷主产区云南等地枯水期临近等因素,供给潜在扰动下黄磷价格亦有望得到提振,中期而言,考虑需求增长、高价硫磺/硫酸有望助力,以及供给侧有望优化等共同驱动,我们认为黄磷或迎来新一轮景气,磷酸等下游产品亦或受此带动,国内具备黄磷产能储备,以及磷矿-黄磷-磷酸一体化配套的龙头企业或将充分受益。

风险提示:下游需求增长不及预期;硫磺/硫酸价格回落;供给格局优化不及预期。

图表

(文章来源:人民财讯)

(原标题:华泰证券:预计黄磷景气有望上行 下游磷酸等亦或受带动)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1