热门:

中信建投:OpenAI落地广告变现 大模型商业化加速中

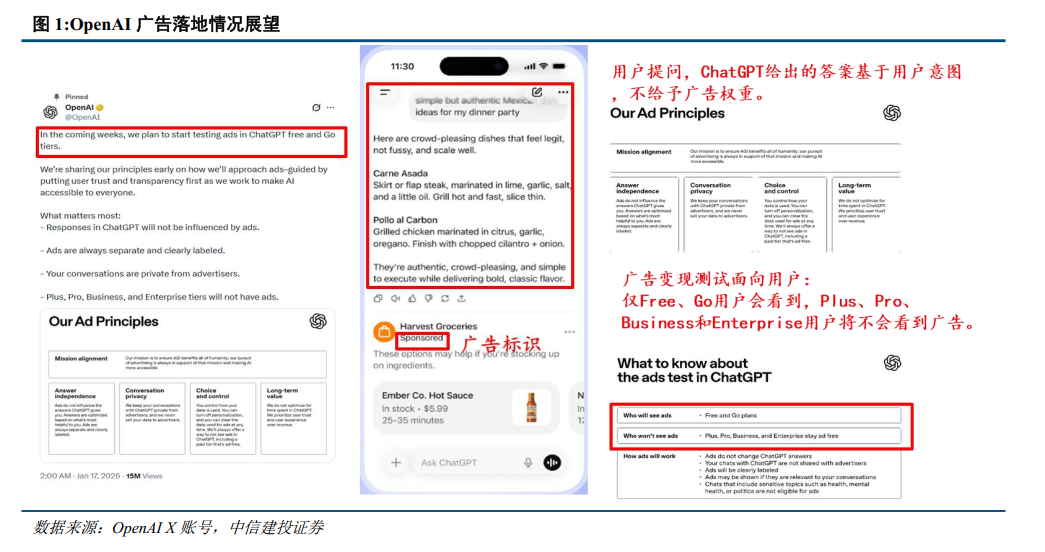

中信建投指出,ChatGPT首批广告将在2026年2月初上线,仅面向免费及Go订阅层用户,初期按CPM(展示次数)收费。中信建投认为OpenAI广告变现较克制,且回答不给予广告权重,较好平衡了用户体验;异于移动互联网时代,大模型边际成本不会随用户增长而降低,算力等成本反而随用户增长、对话量增加而增长,挖掘免费用户商业价值是打通商业闭环的必经之路,广告等多元变现方式是To C属性较强的大模型公司的必选。

全文如下

中信建投:OpenAI落地广告变现,大模型商业化加速中

ChatGPT首批广告将在2026年2月初上线,仅面向免费及Go订阅层用户,初期按CPM(展示次数)收费。本文对市场讨论度比较高的2个问题进行解答:我们认为OpenAI广告变现较克制,且回答不给予广告权重,较好平衡了用户体验;异于移动互联网时代,大模型边际成本不会随用户增长而降低,算力等成本反而随用户增长、对话量增加而增长,挖掘免费用户商业价值是打通商业闭环的必经之路,广告等多元变现方式是To C属性较强的大模型公司的必选。

1、是否会影响用户体验造成流失?

OpenAI落地广告变现优先考虑用户体验,ChatGPT给出的答案基于用户意图和需求,不给予广告权重;同时广告会出现明显标识,结合OpenAI X账号发布的内容,用户看到的广告类似底部banner形式,并不会出现在答案里。我们认为较好平衡了用户体验。

2、为什么要进行广告变现,是否意味着其商业化遇到瓶颈?

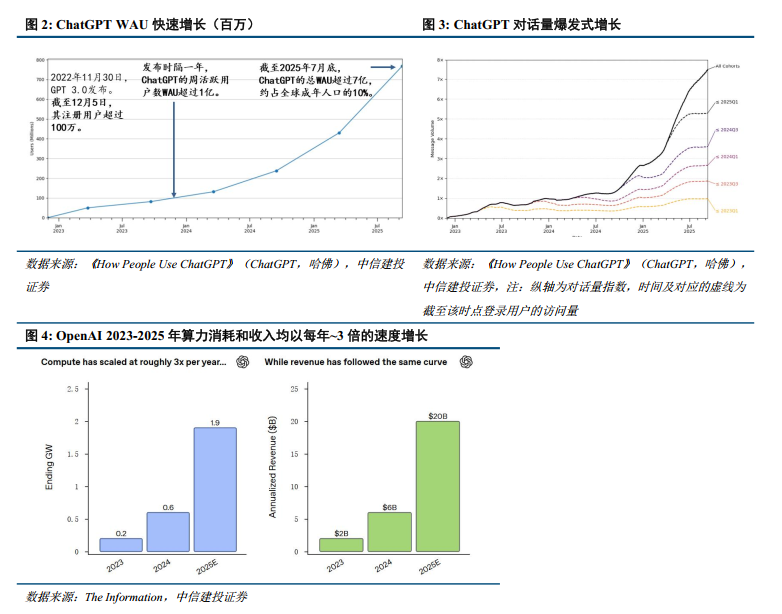

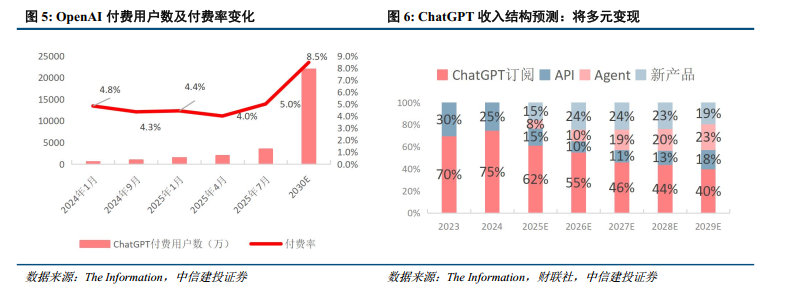

1)移动互联时代边际成本极低的经济模型不再适用,大模型边际成本不会随用户增长而降到极低。ChatGPT每轮对话均会消耗推理成本,且对话量增长曲线比WAU(周活跃用户)更陡峭,而并非所有用户为消耗的token买单,ChatGPT免费用户90%+,2023-2025年OpenAI算力消耗和收入均以每年~3倍的速度增长,并未出现互联网产品的边际递减效应。不挖掘这批用户的商业价值,亏损将随用户增长、模型进步持续扩大,以OpenAI为代表的To C属性较强的大模型一定会推进多元商业化变现。据The Information预测,至2029年,OpenAI收入中,40%来自ChatGPT订阅、23%来自Agent产品,19%来自新产品,18%为API调用。

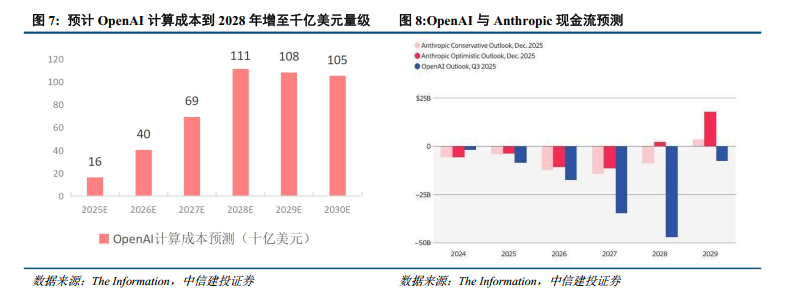

2)持续大额算力投入使商业化变得非常紧迫,提高“造血”能力迫在眉睫。据The Information,2025年H1 OpenAI收入43亿美元,亏损135亿美元,预计OpenAI计算成本到2028年增至千亿美元量级;去年11月多家媒体报道,OpenAI计划在未来8年内投入约1.4万亿美元用于数据中心建设。从现金流回正节点预测看,OpenAI和Anthropic还需要继续承担4-5年的净流出。

大模型商业化将加速,服务商等公司将受益于此,2026有望看到更大规模的AI收入兑现。随着海外头部模型公司落地广告变现,国内大厂有望快速跟进,重点关注广告营销板块,同时继续关注头部大模型公司的商业化。

一、OpenAI广告将何时、以什么形态落地?

OpenAI首批广告将于2月初在ChatGPT上线,初期按CPM收费,且较为克制。据1月21日The information报道,OpenAI已开始向数十家品牌销售ChatGPT的广告位,初期将按CPM(展示次数)收费,未来OpenAI有可能推出按点击收费的模式。广告变现较为克制主要体现在2点:

1)优先考虑用户体验。ChatGPT给出的答案基于用户意图和需求,不给予广告权重;同时,广告会出现明显的标识。

2)开放的广告位有限。试运行阶段,每位广告商的预算上限为100万美元,暂不开放自助投放系统,所有合作需人工对接。

二、为什么推进广告变现?

1、移动互联时代边际成本极低的经济模型不再适用,大模型边际成本不会随用户增长而降到极低,广告是变相让免费用户为消耗的算力等成本买单。ChatGPT每轮对话均会消耗推理成本,随着用户增长、模型越来越能满足用户需求,对话数量增长曲线比WAU(周活跃用户)更陡峭,而并非所有用户为消耗的token买单,2023-2025年OpenAI算力消耗和收入均以每年~3倍的速度增长,并未出现互联网产品的边际递减效应。

ChatGPT免费用户90%以上,挖掘这些用户的商业价值是大模型公司跑通商业闭环的必要途径。ChatGPT的广告将首先面向免费用户及新推出的8美元/月ChatGPT Go订阅用户展示,Plus、Pro、Bussiness和EnterPrise用户将不会看到。去年7月其WAU(周活跃用户)已超过7亿,但付费用户仅3500万,付费率5%左右,公司预计2030年WAU将达到26亿,付费用户2.2亿,付费率约8.5%,依然处于较低的水平。随着模型能力进一步提高,用户量、深度对话量进一步增长,免费用户的Token消耗越来越大,不挖掘这批用户的商业价值,亏损将持续扩大,以OpenAI为代表的To C属性较强的大模型一定会推进多元商业化变现。据The Information预测,至2029年,OpenAI收入中,40%来自ChatGPT订阅、23%来自Agent产品,19%来自新产品,或为广告变现、AI+电商/医疗等场景的变现,18%则来自API调用。

2、持续大额算力投入使商业化变得非常紧迫,提高“造血”能力迫在眉睫。

1)据The Information,2025年H1 OpenAI收入43亿美元,亏损135亿美元,预计OpenAI计算成本到2028年增至千亿美元量级;去年11月多家媒体报道,OpenAI计划在未来8年内投入约1.4万亿美元用于数据中心建设;2025年前三季度MiniMax收入5343.7万美金,经调整净亏损1.86亿美元;智谱2025年H1收入1.9亿元人民币,净亏损23.5亿元人民币。

2)从现金流回正节点预测看,海外头部大模型公司OpenAI和Anthropic还需要继续承担2年以上的净流出。OpenAI和Anthropic预计分别于2030、2028年实现正向现金流,Anthropic现金流回正的时间比去年的预测推迟了一年。其中,2025-28年OpenAI的现金流出幅度逐年拉大,累计超过1000亿美元。

三、核心观点

大模型商业化将加速,服务商等公司将受益于此,2026有望看到更大规模的AI收入兑现。移动互联网时代边际成本极低的单位经济模型不再适用,大模型时代随用户增长,算力消耗等成本同步增长,边际成本不会降到极低。而OpenAI免费用户90%以上,其预计至2030年仍有约91.5%的免费用户,挖掘这些用户的商业价值是跑通商业闭环的必要途径。叠加OpenAI等海内外大模型公司在持续大规模投入,我们预计大模型公司将加速商业化,随着海外头部模型公司落地广告变现,国内大厂有望快速跟进。

重点关注广告营销板块,同时继续关注头部大模型公司的商业化。

版权保护力度不及预期,知识产权未划分明确的风险,用户隐私数据泄露风险,与IP或明星合作中断的风险,大众审美取向发生转变的风险,竞争加剧的风险,用户付费意愿低的风险,消费习惯难以改变的风险,关联公司治理风险,内容上线表现不及预期的风险,生成式AI技术发展不及预期的风险,产品研发难度大的风险,产品上线延期的风险,营销买量成本上升风险,人才流失的风险,人力成本上升的风险,政策监管的风险,商业化能力不及预期的风险。

(文章来源:人民财讯)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1