热门:

中信建投:油运行业景气向好 航线租金上行

中信建投研报称,国际油运行业整体运行态势向好。一是结构性供给格局优化,韩国长锦商船(Sinokor)等大型航运企业优化运力投放节奏,改变传统淡季市场竞争格局;二是制裁措施带来放大效应,影子船队运营规模收缩,合规超大型油轮(VLCC)运力供给趋于紧张;三是原油运输需求好于预期,中国战略性采购叠加亚洲炼厂采购结构调整,吨海里(tonnemile)需求保持增长;四是长距离航线与地缘因素形成支撑,中东至亚洲、美国墨西哥湾至亚洲航线溢价有所扩大。

全文如下

中信建投 | 油运行业景气向好,航线租金上行

国际油运行业整体运行态势向好。一是结构性供给格局优化,韩国长锦商船(Sinokor)等大型航运企业优化运力投放节奏,改变传统淡季市场竞争格局;二是制裁措施带来放大效应,影子船队运营规模收缩,合规超大型油轮(VLCC)运力供给趋于紧张;三是原油运输需求好于预期,中国战略性采购叠加亚洲炼厂采购结构调整,吨海里(tonnemile)需求保持增长;四是长距离航线与地缘因素形成支撑,中东至亚洲、美国墨西哥湾至亚洲航线溢价有所扩大。

航运港口:油运行业景气向好,航线租金稳步上行

国际油运行业整体运行态势向好。一是结构性供给格局持续优化,韩国长锦商船(Sinokor)等头部航运企业采取“囤船惜售”策略,主动优化运力投放节奏,改变了传统淡季船东竞价的市场惯例。二是国际制裁带来放大效应,影子船队运营规模在1月收缩,大量原油运输需求转向合规超大型油轮(VLCC),使得合规运力供给相对偏紧。三是运输需求表现超出市场预期,在中国战略性采购支撑下,叠加亚洲炼厂逐步转向长途及合规原油货源,吨海里(tonnemile)运输需求保持稳步增长。四是长航程与地缘因素形成溢价支撑,中东至亚洲、美国墨西哥湾至亚洲等主干航线运价溢价有所扩大,部分航线运距相应延长。

春节假期期间,油运市场租金延续上行趋势。中东至中国航线(TD3C)期租等值收益(TCE)上涨6150美元,至157358美元/天,创下2020年4月28日以来新高;超大型油轮(VLCC)整体期租等值收益(TCE)上涨4626美元,至131914美元/天。苏伊士型油轮(SUEZ)期租等值收益(TCE)小幅上涨25美元,至95572美元/天;阿芙拉型油轮(AFRA)期租等值收益(TCE)小幅下降105美元,至78588美元/天。

油运:逐步走向合规牛

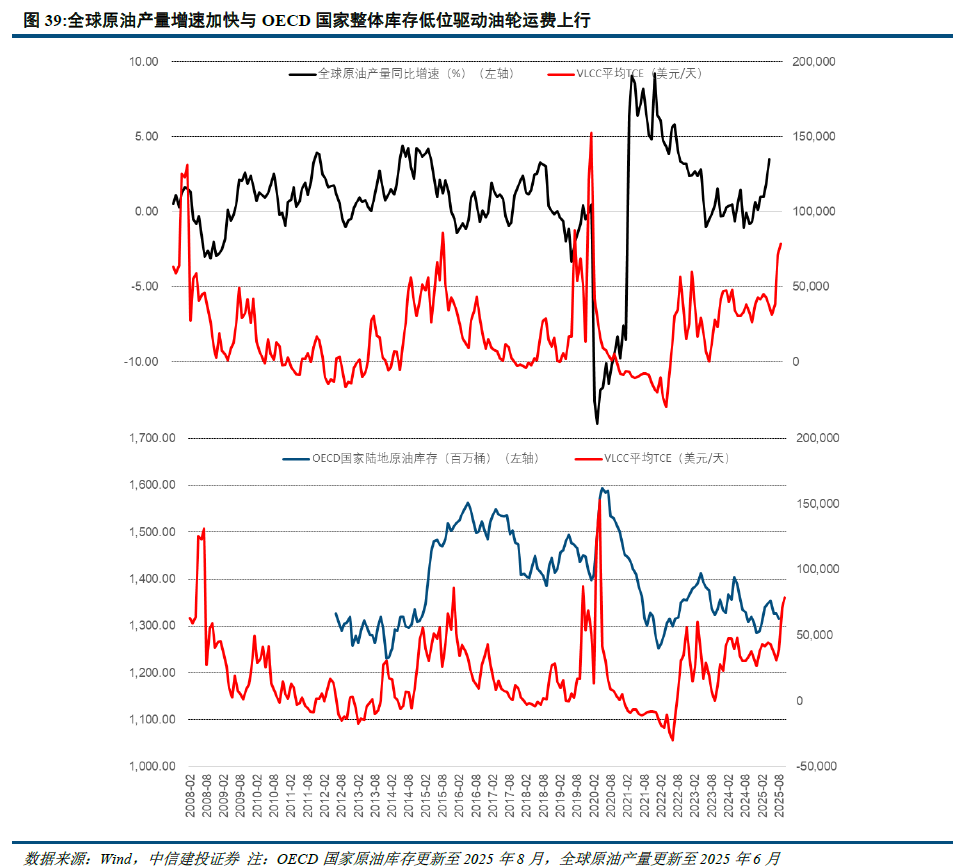

俄乌冲突改变了全球原油供应格局。由于俄油的约束,欧盟等国家大大减少对俄油的依赖,俄油转而向亚洲区域供给。同时,美国、巴西等其他产油国都在扩大产量,部分非洲国家退出OPEC组织,导致OPEC份额在逐步减少,反而给其他国家留下了增产的市场空间。步入2025年,OPEC改变了以往减产策略,转向增产,并进入到实质增产阶段。虽然增产未必代表着海运原油出口量的增加,但是从8月份以来观察到的实际海运贸易量数据确实增加,有效推动了原油油轮运费的大幅度上行。

虽然中国海运原油进口量在2024年和2025年初疲软,但最近几个月的趋势更为强劲,第三季度进口量同比增长5%。炼油厂加工量的坚挺也为进口量提供了额外的推动力。2025年平均加工了约1480万桶/日的原油,同比增长3%,第三季度加工量同比增长7%。今年上半年燃料油和沥青进口税上调支撑了这一势头,促使独立炼油商转向加工更多原油量。对石化原料的需求不断增长也起到了支撑作用,同时近几个月来炼油厂维护计划有所减少,尤其是在国有工厂。

库存活动显著加速以及炼油厂吞吐量增加推动了进口需求走强,中国货运量的增加也为今年的原油油轮市场提供了潜在支撑。中国原油库存可用天数提升至110天,到目前为止中国原油战略储备+商业库存增加1.5亿桶,价值约100亿美元。预计未来将提升至140-180天,主要原因:(1)当前油价处于历史相对低位,提供了战略性购买的窗口;(2)2025年生效的新《能源法》要求国有和私营企业共同承担战略储备义务,形成了制度性积累动力;(3)约20-30%的石油进口来自受欧美制裁国家,存在供应中断风险,增加储备是为潜在危机(包括地缘局势等)做准备;(4)经常账户盈余庞大,提供了购买原油的外汇资金。

炼油产能持续扩张(预计2026年超1800万桶/日),支撑原油需求。持续的库存势头可能会支撑到2026年的进口量,国有石油公司将进一步增加1.69亿桶原油储存能力,而油价进一步放缓也可能提供支撑。中国海运原油进口量最初预计明年将增长3%至1070万桶/日,但可能存在进一步上行空间。

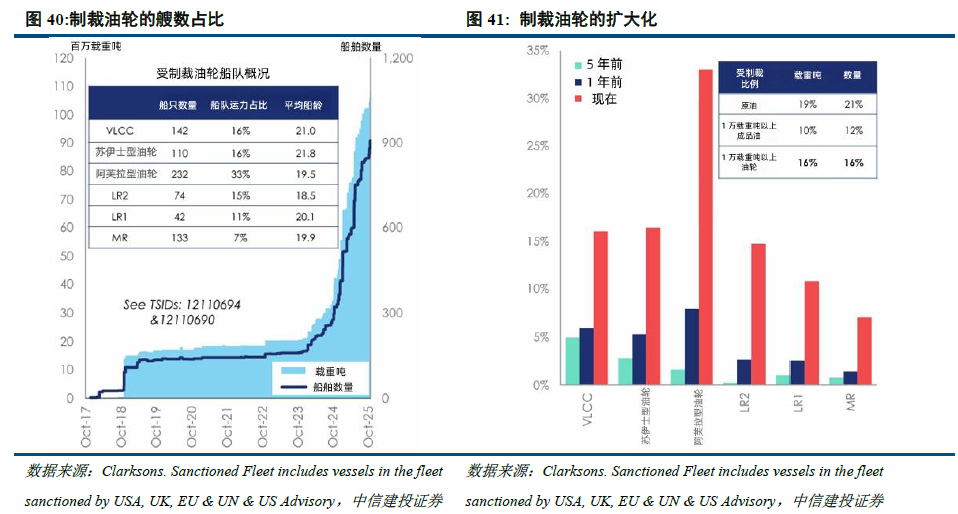

由于欧美对于影子船队的扩大制裁,特别是自2025年年初以来,美国加大了对影子船队的制裁,导致市场上有效运力缩减,推升了运价中枢,也提高了运价在旺季的弹性。目前VLCC中有约16%船队属于受限船,特别是与俄罗斯紧密相关的阿芙拉型船占比已经达到33%。

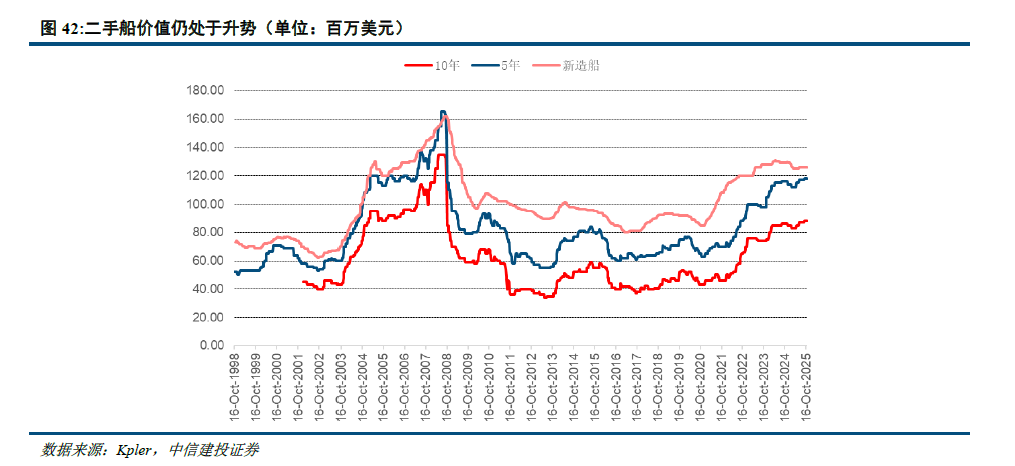

虽然新造船的价格近期有些回落,但是整体二手船的交易价值仍在上涨,这与最近的租金大幅度上涨有一定关系。假设一艘10年船龄的船,在2015年新造船的价格约为9500万美金,按照20年折旧计算,不考虑残值,目前账面价值为4750万美金,但市场价值达到了8800万美金,增值率达到85%。

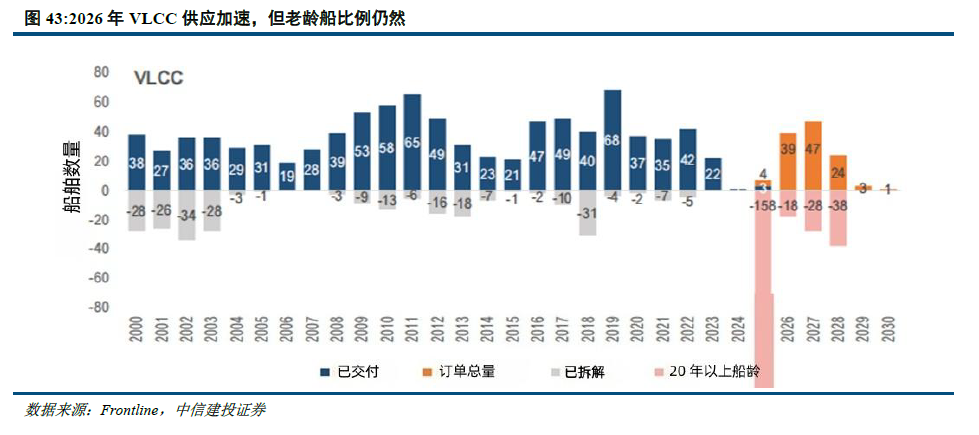

虽然2026年供给压力有所增加,对运价高度会有限制,但老龄化仍然严重,运价中枢逐步上移。

全球班轮联盟监管政策变化带来的政策风险

面对集运市场运价高涨状况,美国国家工业运输联盟(NITL)等曾施压以干预班轮联盟的反垄断豁免权。短期来看,鲜有证据表明班轮联盟存在垄断定价行为;欧盟方面始终拒绝对班轮公司采取干预行动,欧盟认为托运人享受到了班轮联盟带来的航班密度增加、航线覆盖广度增加以及减少中转次数等好处。中长期来看,若集运行业运价高涨的情况持续存在,美国政府或者欧盟或将重新审视全球班轮联盟的存在,或因全球班轮联盟监管政策变化而带来的集运市场波动风险。

俄乌冲突持续升级下的全球贸易风险

当前俄乌冲突持续胶着,将严重影响欧洲、俄罗斯相关航线贸易,带来全球航运体系崩溃,全球化进程甚至存在倒退风险。建议投资者密切关注战局演变、能源政策及制裁动态。

燃油成本大幅度上涨

受国际原油价格波动影响,船公司燃料成本存在大幅度上涨的风险。其次,新加坡是全球燃料油最大的消费地和集散地,地缘政治或将对新加坡燃料油的产量造成影响,进而导致燃油成本大幅度上涨。最后,IMO和各国政府的环保法规政策可能大幅提升船公司的燃油成本。从历史上看,2020年全球限硫令对保税船用油市场的消费结构带来巨大的变化,低硫燃料油、MGO、LNG清洁能源等替代燃料均大幅增加了船用燃料成本,进而带来剧烈的价格波动。

(文章来源:界面新闻)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1