热门:

中信建投:海外模拟IC龙头业绩验证拐点 结构性复苏主线清晰

中信建投研报称,海外模拟IC厂商已陆续在2025年恢复季度收入的同比正增长,并预期2026年传统1—3月淡季实现环比增长,“淡季不淡”特征显著。与此同时,积压订单回升。一系列积极信号表明行业拐点已得到更广泛验证,产业链正由被动去库存阶段过渡至订单修复与成长阶段。本轮复苏呈现明显的结构性特征。AI数据中心相关需求成为核心引擎,服务器及高速光模块等领域配套的模拟IC持续放量;航空航天与国防维持高景气度;传统工业领域亦出现周期性回暖迹象。结构性景气主线下,国内在服务器、光模块等方向布局较深的模拟厂商,有望在需求修复与产品升级双重驱动下实现更具弹性的业绩增长。

全文如下

中信建投:海外模拟IC龙头业绩验证拐点,结构性复苏主线清晰

海外模拟IC厂商已陆续在2025年恢复季度收入的同比正增长,并预期2026年传统1–3月淡季实现环比增长,“淡季不淡”特征显著。与此同时,积压订单回升,Book-to-Bill保持1以上的现象开始出现。一系列积极信号表明行业拐点已得到更广泛验证,产业链正由被动去库存阶段过渡至订单修复与成长阶段。本轮复苏呈现明显的结构性特征。AI数据中心相关需求成为核心引擎,服务器及高速光模块等领域配套的模拟IC持续放量;航空航天与国防维持高景气度;传统工业领域亦出现周期性回暖迹象。结构性景气主线下,国内在服务器、光模块等方向布局较深的模拟厂商,有望在需求修复与产品升级双重驱动下实现更具弹性的业绩增长。

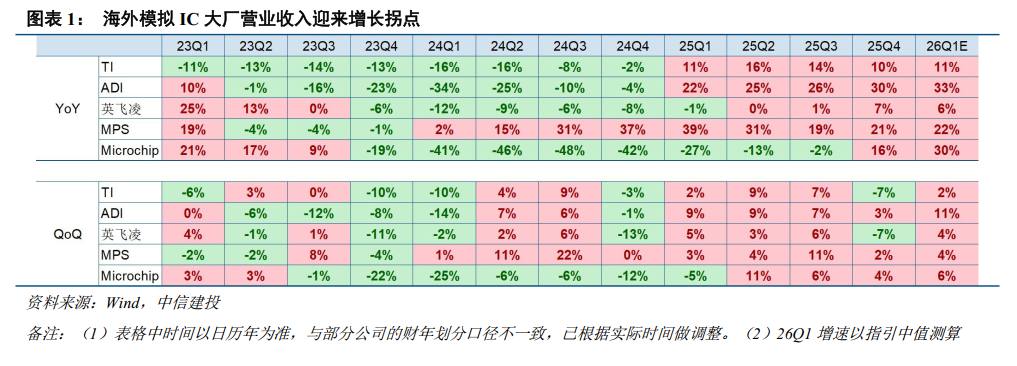

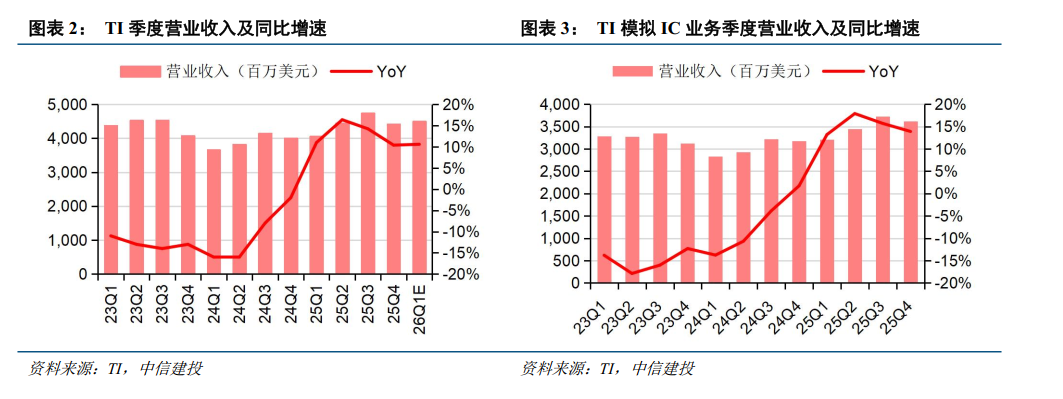

(1)海外龙头业绩重回增长轨道,行业运行指标持续改善。

海外模拟IC龙头经营数据已逐步回到正增长区间,多家厂商披露渠道库存回归健康水位,客户拉货节奏向好,部分公司观察到积压订单回升,Book-to-Bill(BB Ratio)指标持续大于1,反映新增订单已开始超过出货水平。尤为重要的是,多家海外模拟IC大厂2026年预期在传统1–3月季节性淡季实现环比增长,“淡季不淡”的特征较为罕见,显示需求恢复强度已超越季节性波动约束。整体来看,行业已从被动去库存阶段过渡至订单修复与成长阶段,基本面触底信号逐步明确。

(2)本轮复苏呈现显著结构性特征,数据中心链条景气度居首。

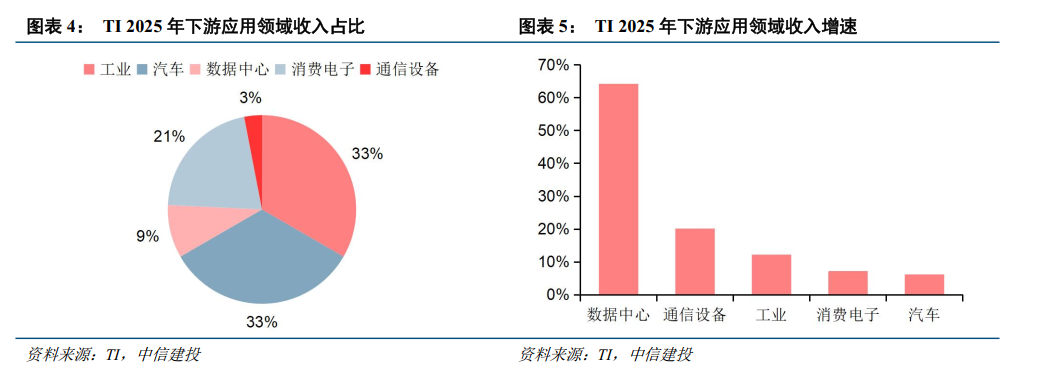

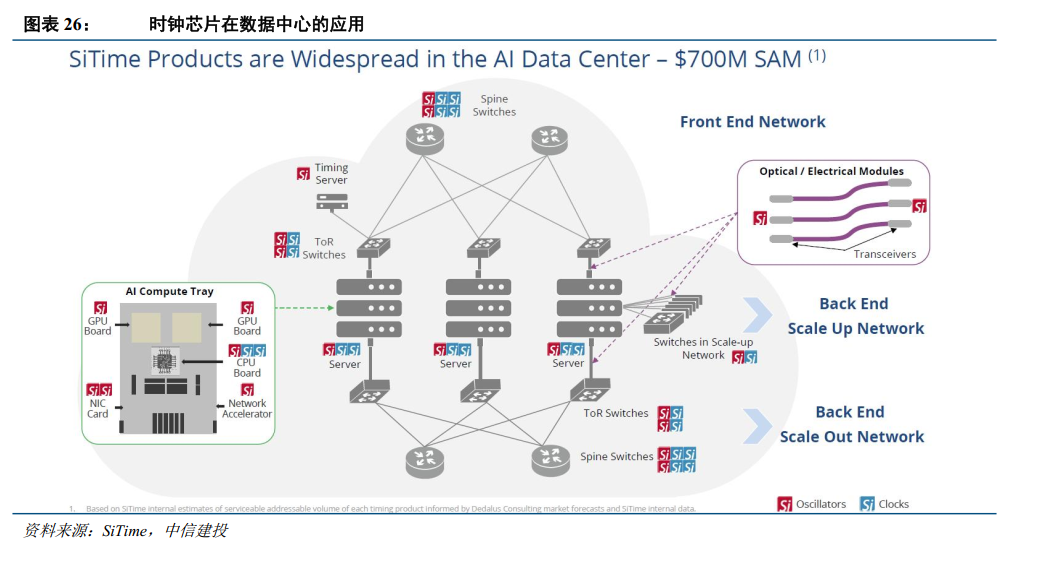

与以往由消费电子主导的周期不同,多家海外大厂的财报显示当前下游景气度排序为:数据中心(含服务器、光模块等)> 航空航天与国防 > 工业 > 汽车 > 消费电子。首先,受AI算力需求驱动,数据中心建设节奏持续加快,服务器以及高速光模块配套的模拟IC需求强劲,成为多家模拟IC企业的增长核心引擎。其次,航空航天与国防领域维持高景气运行:一方面,商业航天快速发展,以SpaceX为代表的企业持续扩张发射与卫星部署规模,带动高可靠模拟器件需求提升;另一方面,受地缘政治格局变化影响,美国、欧洲等地持续提高军费预算,推动国防电子系统投资强度上行。工业领域在经历前期库存调整后订单逐步恢复,呈现典型周期性修复特征。汽车领域短期受终端销量与库存节奏扰动有所承压,但电动化与智能化趋势推动单车半导体价值量持续提升,具备长期增长逻辑。消费电子板块则受存储涨价及终端需求恢复节奏偏慢影响,整体表现相对靠后。

在上述结构性景气分化背景下,国内模拟厂商的景气传导或将呈现相同的分层修复特征,受益方向存在先后次序。当前景气度相对较高的服务器、光模块乃至工业应用领域,正是国内企业近几年的重点突破方向。

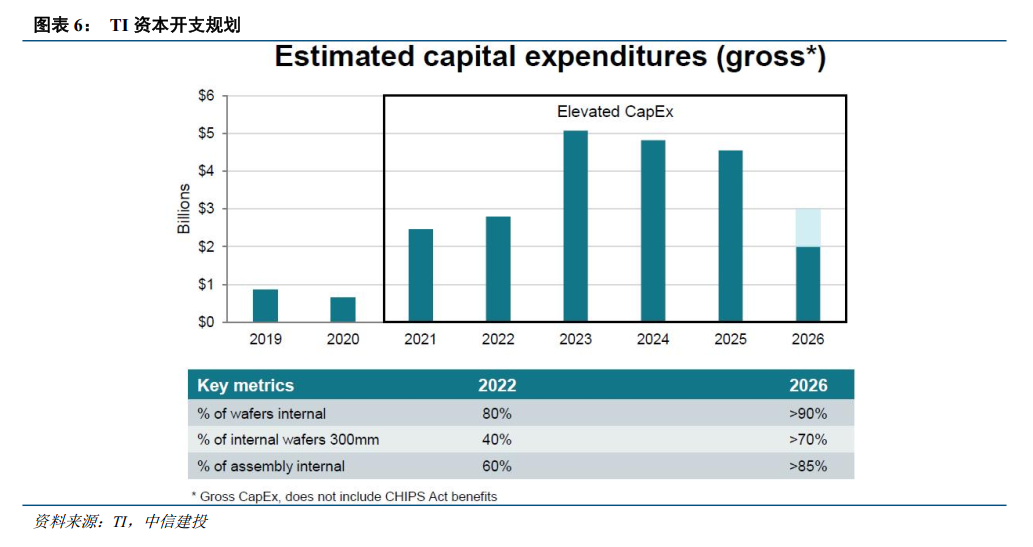

(3)海外厂商并购再度活跃,周期窗口期战略布局加速。

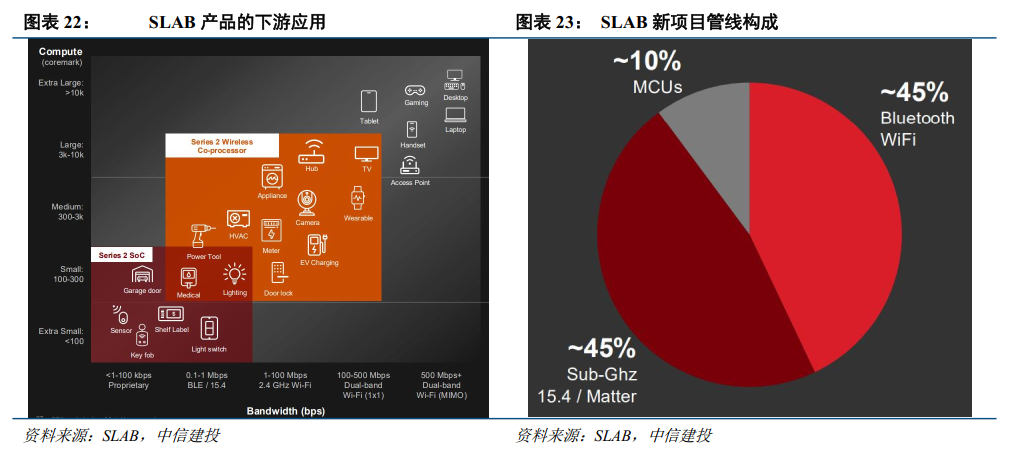

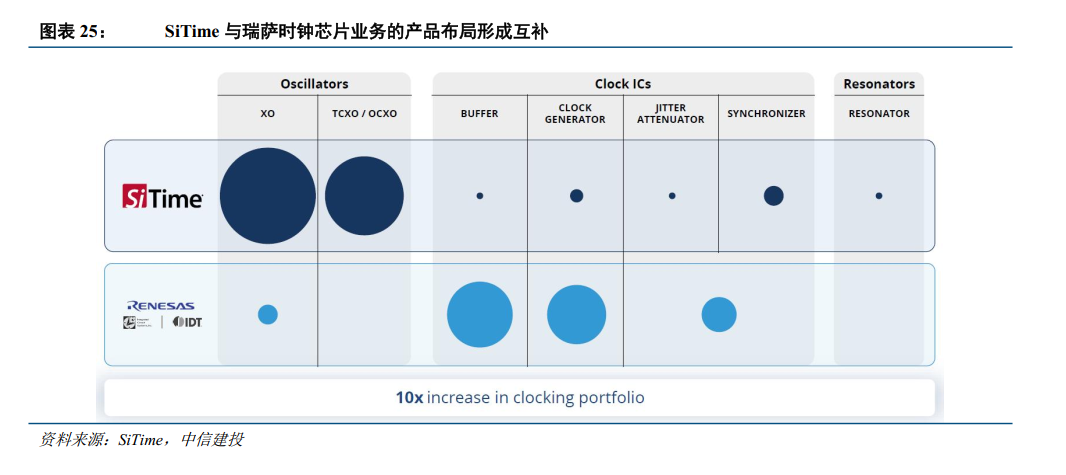

历史经验表明,行业周期底部或复苏初期往往是龙头推进战略并购的重要窗口期。以TI与ADI为代表的海外龙头,过去数十年通过多轮并购持续扩充产品矩阵与销售渠道,强化规模与平台优势。周期低位阶段,一方面资产估值回落,为优质标的整合提供更优价格;另一方面,下游需求结构加速变化,龙头倾向于通过外延扩张快速补齐技术短板、强化细分赛道控制力。当前行业正处于触底复苏阶段,海外模拟IC大厂并购活动再度升温。以TI为例,此次对Silicon Labs相关资产的收购规模,为其十余年来少见的大体量外延动作,显示龙头厂商在周期拐点阶段重新加大资本配置力度。这一趋势反映出头部厂商对中长期需求趋势的前瞻判断与战略卡位意图,也有助于进一步巩固其规模壁垒与平台化竞争优势。

(1)市场需求恢复不达预期:受宏观经济变化的影响,智能手机、汽车电子等下游领域的需求复苏进度存在不确定性,终端客户可能需要调节库存,导致对上游供应链的拉货强度减弱;(2)产品研发及迭代进展不及预期的风险;持续研发新产品是模拟IC厂商在市场中保持竞争优势的重要手段,未来如果公司不能及时准确地把握市场需求和技术趋势、突破技术难关,无法研发出具有商业价值、符合市场需求的新产品,将对公司竞争能力和持续盈利能力产生不利影响。(3)市场竞争加剧导致价格下降的风险;未来如果市场竞争加剧将导致产品价格、毛利率下降,对经营成果产生不利影响。

(文章来源:第一财经)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1