热门:

全球动力电池厂商继续洗牌:韩系集体“失速” “宁王”独占近半壁江山

全球动力电池行业竞争格局的洗牌还在继续。

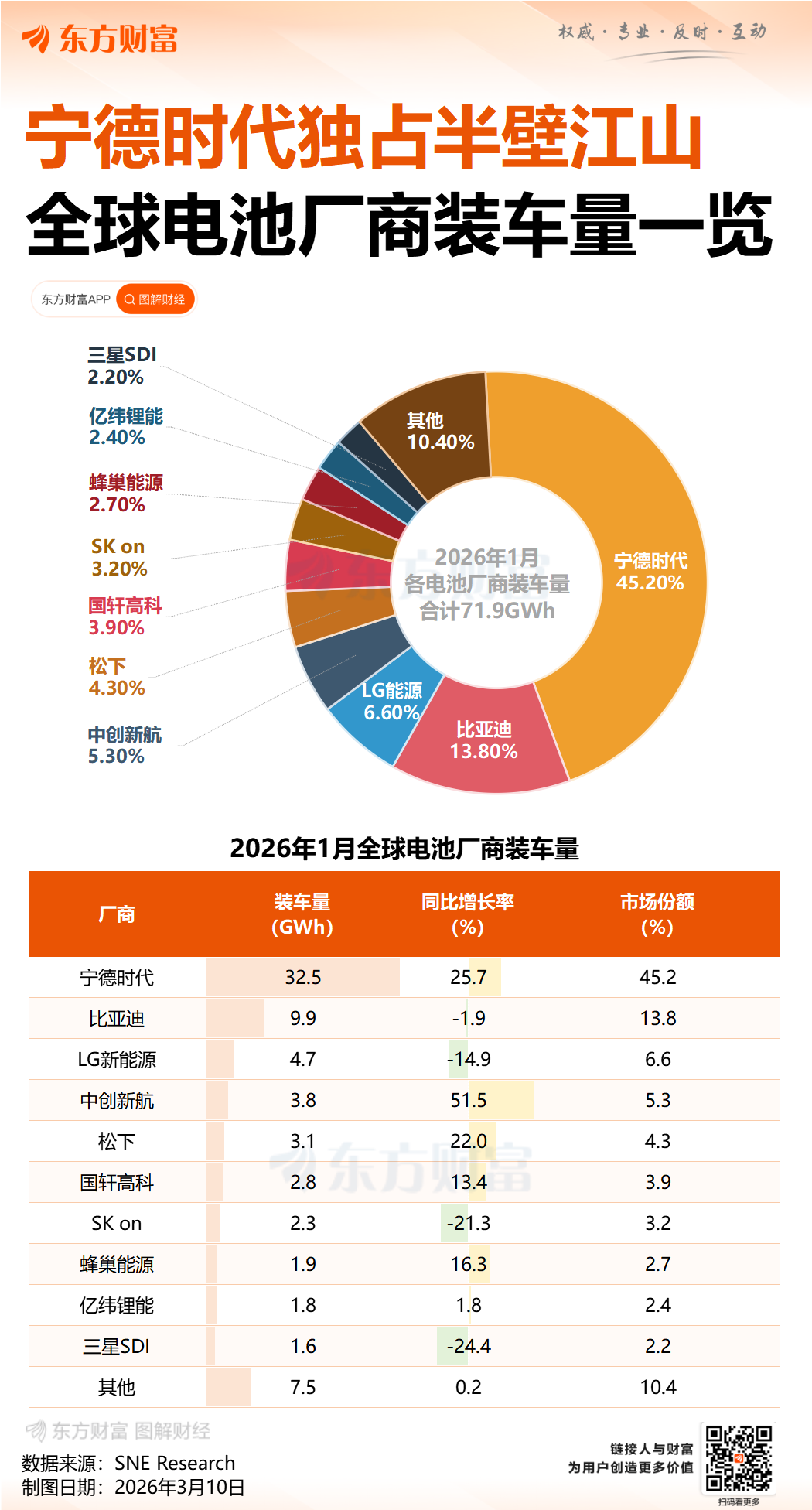

市场调研机构SNE Research最新发布的2026年1月数据显示,今年1月,全球电动汽车交付量为121.8万辆,较上年同期(同比)下跌2.1%。不过在此背景下,全球电动汽车电池装车量仍保持增长,达到71.9 GWh,同比增长10.7%。

市场份额统计显示,以宁德时代为首的中国军团在全球持续扩张。前十榜单中的六家中国电池企业,1月份的合计装车量达到52.7 GWh,市场份额总和从去年同期的68.3%进一步提升至73.3%。

而曾经占据主导地位的韩国三大电池企业,也就是曾经的“韩系三杰”LG新能源、三星SDI和SK on,则在美国市场需求骤降的寒流中遭遇了严重的“倒春寒”。三家企业当月的全球市场占有率合计仅为12.0%,较去年同期的16.3%大幅下滑了4.3个百分点。

这三家企业的装机量均呈现出双位数的负增长态势,并且包揽了跌幅前三。在这份最新榜单中,四家企业的当月电池装车量出现了下滑,除了韩国企业外,第四家是全球及中国市场份额的亚军比亚迪,下跌1.9%。

韩系电池厂商集体“失速”

数据显示,韩国锂电池三巨头在今年开年集体“失速”。

具体来看,LG新能源以4.7 GWh的装车量位居全球第三,但同比减少了14.9%;SK on装车量为2.3 GWh,同比大幅下滑21.3%,排名跌至第七;而三星SDI则成为前十名中下滑最惨烈的企业,装车量为1.6 GWh,同比锐减24.4%,排名从去年同期的第七位滑落至第十位,勉强守在TOP10的门口。

对于韩国企业的集体“失速”,SNE Research在报告中也提到了美国市场因素。

SNE Research最新发布的另一份统计数据也显示,今年1月,北美电动汽车市场进入了一个明显的调整阶段,其降幅在全球各地区中最为显著。随着2025年9月底联邦税收抵免优惠政策的结束,美国电动车市场已开启跌跌不休模式。

而作为韩国电池企业最重要的单一市场,联邦税收抵免政策调整、本土化生产要求趋严等在内的美国政策环境的不确定性,直接冲击了其核心客户如福特、通用、宝马、奥迪等的交付节奏。

报告中即提到,SK On因与福特合资工厂项目变动及F-150 Lightning减产而受创,LG新能源则因特斯拉全球交付节奏变化及通用、福特销量低迷而承压,三星SDI则因宝马、奥迪在美销量下滑而遭受重创。

前十榜单中唯一一家日本企业松下排名前五,电池装车量为 3.1 GWh。与三家韩国电池制造商不同,松下呈现出了上升趋势。报告分析称,这归因于特斯拉的销量相对于其他整车制造商而言降幅相对较小。

宁德时代独占全球近半市场,二线厂商迅速抢占身位

与韩国企业的愁云惨淡形成鲜明对比的,中国动力电池厂商的表现依旧强势。

行业龙头宁德时代(300750.SZ/03750.HK)继续巩固其不可撼动的霸主地位。1月,宁德时代装车量达32.5 GWh,同比增长25.7%,市场份额从去年同期的40.1%进一步提升至45.2%。

这意味着,仅宁德时代一家企业,就独占了全球近一半的动力电池市场。其庞大的客户群体涵盖了从中国的赛力斯、小米、理想、吉利,到全球巨头特斯拉、宝马、奔驰、大众等。

紧随其后的仍然是比亚迪。尽管其1月装车量为9.9 GWh,同比下降1.9%,但市场份额仍稳居全球第二。SNE Research的报告分析称,这一结果表明比亚迪战略有所调整,将重点放在海外投资和销售扩张上,而非中国国内市场的发展。

今年1月,比亚迪电池在中国地区的装车量下降了23.4%,而欧洲和其他地区的装车量分别增长了 69.4%和 97.6%。报告称,通过自行生产电池和电动汽车,比亚迪利用其成本优势来扩大在各种车型领域的销售,并在国际市场上扩大其影响力。

值得关注的是,除了头部“双雄”,中国的二线电池厂商也在迅速抢占身位。

中创新航(03931.HK)以3.8 GWh的装车量、51.5%的同比增速,排名全球第四,并且成为前十名中增长速度最快的企业。此外,国轩高科(002074.SZ)、蜂巢能源、亿纬锂能(300014.SZ)分别位列第六、第八、第九,均实现了较为稳健的正增长。

据统计,前十榜单中的六家中国电池企业,在1月份的合计装车量达到52.7 GWh,市场份额总和从去年同期的68.3%再度大幅提升至73.3%,进一步压缩了日韩企业的市场空间。

不难看出,在竞争力消长、市场格局持续洗牌的背后,不仅仅是简单的产能扩张,更是一场关于产业链韧性、技术路线选择以及应对地缘政治能力的综合较量。

SNE Research的分析也指出,2025年以来,价格导向型的销售策略成为市场扩张的重要动力。在这一趋势下,拥有完善且成本更低的磷酸铁锂(LFP)产业链的中国企业占据了绝对优势。

这一趋势预计在2026年将持续发酵。不过,SNE Research进一步研判也认为,虽然当前市场仍以成本竞争为主,但随着各地区政策、法规及贸易环境的变动,市场将逐步从单纯的“低价扩张”转向寻求价格竞争力、产品价值与供应链稳定性之间的平衡。这意味着,未来的竞争将更加考验企业的综合实力。

值得注意的是,报告特别提到,宁德时代和比亚迪正在大力推动钠离子电池的商业化进程,以加强对下一代市场的响应能力。这实际上也进一步表明,中国企业并未满足于当下的性价比优势,而是在积极布局未来的技术储备,试图在下一代电池技术上继续保持领先。

东财图解·加点干货

(文章来源:澎湃新闻)

(原标题:全球动力电池厂商继续洗牌:韩系集体“失速”,“宁王”独占近半壁江山)

(责任编辑:5)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1