热门:

大规模涨价潮来袭!手机业出货量或创近十多年以来最低纪录

存储芯片价格持续暴涨背景下,手机业最大规模涨价潮来袭。IDC等多家国际权威机构近日纷纷发声,预计受产品涨价影响,今年手机业出货量或创最近十多年以来最低纪录。不过,多位受访专家认为,此波涨价潮短期将影响行业销量,但长期有利于行业回归价值竞争。

最大规模涨价潮来袭

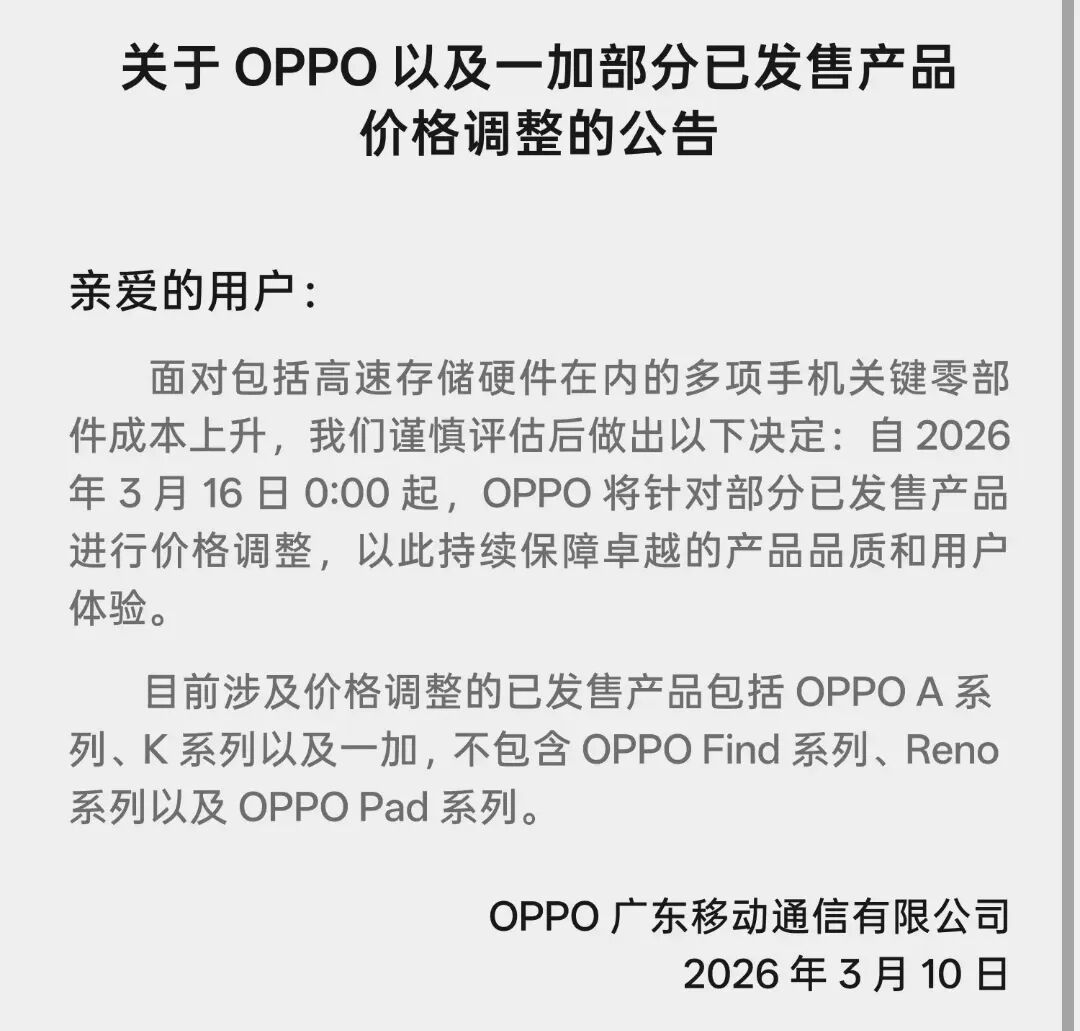

3月10日,OPPO官宣,面对包括高速存储硬件在内的多项手机关键零部件成本上升,OPPO决定自2026年3月16日0:00起,针对部分已发售产品进行价格调整,以此持续保障卓越的产品品质和用户体验。目前涉及价格调整的已发售产品包括OPPO A系列、K系列以及一加,不包含OPPO Find系列、Reno系列以及OPPO Pad系列。不过,此次OPPO暂未发布具体调价幅度。此次OPPO暂未发布具体调价幅度。知情人士向证券时报·e公司记者透露,过几天会公布涨价细节。

3月10日晚,荣耀最新发布的新一代折叠屏旗舰手机Magic V6也较上一代产品Magic V6明显提价,其中,Magic V6的16+512GB、16+1TB版本均较Magic V5同内存版本提价1000元,提价幅度均在10%左右。

另有消息称,vivo旗下所有手机产品都会在3月15日开始涨价,涨幅10%~15%,但截至目前,vivo方面暂未回应。

早在2月底,便有产业界人士向记者表示,国内OPPO、一加、vivo、小米、iQOO、荣耀等多家头部手机品牌拟于近期启动新一轮产品价格调整,包括老品和新品,这将是近五年来手机行业规模最大、涨幅最为显著的一轮集体调价。如今来看,此次涨价确实涨幅、范围明显扩大,范围涉及所有手机。

不过,对于具体涨幅,此前有媒体报道,“最低涨幅不会低于1000元,中高端旗舰机型涨幅可能达到2000~3000元。”对此,有业内人士对证券时报记者表示:“这可能是预期管理,最后结果就是让消费者更愿意接受涨价,实际涨幅估计低于上述传闻(最低涨价1000元),但涨价是必然的。”

此波涨价潮的背后,是持续上涨的存储价格。受人工智能发展浪潮引发的存储芯片产能挤兑影响,2025年以来,手机存储芯片价格持续上涨,2026年涨幅进一步扩大。集邦咨询旗下Dramexchange数据显示,2025年6月26日,DDR4 16GB(1Gx16)3200的价格为12.8美元,但到2026年2月27日,该芯片现货均价已达79美元。

持续上涨的存储芯片成本,成为当下手机业不能承受之重。“今年太难了,压力太大了,但这是全行业的问题!”某手机品牌高层对记者表示。

多位产业链人士向记者表示,当前智能手机存储芯片采购成本较去年同期已上涨超过80%,且仍未见放缓迹象。权威机构指出,涨价潮后,内存半导体在智能手机的成本占比已从此前的10%至15%,飙升至最近的20%以上,中低端机型内存成本占比则已超40%。

“目前,存储器在智能手机物料清单(BOM)中的占比明显提高,正侵蚀厂商的盈利能力,尤其是对入门级设备影响更为明显。2026年,全球智能手机市场将面临显著挑战。”Omdia首席分析师李泽刚对记者表示。

不同价位段受成本冲击分化明显

手机业不同价位段市场受此波成本冲击分化明显。IDC中国研究经理郭天翔对记者表示,利润空间薄弱的低端市场成为本次成本上涨的重灾区,受消费者价格敏感度高、厂商成本消化能力有限等因素影响,市场规模或将出现大幅萎缩;中端市场凭借小幅提价、精细化成本管控的综合策略,能够相对平稳地应对成本冲击,成为行业缓冲调整的核心板块;高端市场则依托较高的利润空间,具备更强的成本消化能力,同时高端消费群体对价格上涨的接受度更高,市场格局相对稳健,成为各大厂商的核心战略阵地。

“低端机利润已经很低,不能涨价,降本空间很低,只能减少出货,否则出得越多亏得越多。中端机小幅涨价,也要靠降低其他成本。高端机只要产品有足够吸引力,可以通过涨价把成本上升都转移到消费者端。”郭天翔表示。

Omdia首席分析师李泽刚对记者表示,2026年,售价低于100美元的智能手机出货量预计将同比下降近31%,同时,100–399美元价格区间作为全球智能手机市场的核心出货段,也预计将出现收缩,这些市场利润率较低,且在存储供应链中的优先级通常较低,更容易受到成本上涨和潜在供应短缺的影响,集中在这些价格段的厂商将面临生产限制和出货下降,许多厂商在2026年可能出现两位数的出货下滑。

“高端市场预计将保持相对韧性,售价800美元以上的设备预计将在2026年实现约4%的增长,这主要得益于更强的品牌定位以及更高的定价灵活性。”李泽刚说。IDC也预计,2026年全球高端手机市场份额预计将增长至35.9%。

存储涨价周期对手机业的影响已然显现。开年伊始,realme选择并入OPPO体系,以减少营销、服务等成本,vivo停掉了其秘密筹备近半年的AI眼镜项目,传音控股受存储价格上涨影响2025年净利润腰斩,魅族则官宣因近来内存价格的持续暴涨暂停国内手机新产品自研硬件项目,并在积极接洽第三方硬件合作伙伴。主营中高端手机产品的苹果、华为则趁机降价抢夺市场。

出货量或跌至十多年最低

手机业最大规模涨价潮预期下,多家国际权威机构近日发文指出,2026年手机业出货量或严重收缩,跌至近十多年来最低。

Counterpoint Research预测,2026年的智能手机市场恐出现历史最严重的收缩,出货规模跌破11亿件,同比大减12.4%,创下2013年后新低。

IDC也发文指出,2026年智能手机市场承压,全球出货量预计同比下滑12.9%至11亿台,创2013年以来最低纪录;中国市场出货量预计同比下降10.5%至2.55亿台,刷新2012年以来新低。核心原因是AI产业扩张导致存储芯片供应链短缺和价格大幅上涨,推高核心物料成本,行业步入存量竞争关键期。

Omdia也指出,如果存储器价格在AI服务器需求持续锁定产能的推动下继续保持明显上涨至2026年下半年,2026年全球智能手机出货量可能下降超过15%。

展望未来,国家发改委近日发文指出,当前,存储芯片正处于上涨周期。年内来看,在AI服务器算力需求持续增长的带动下,全球存储芯片市场供不应求局面仍将持续,存储芯片价格将延续上涨态势。存储芯片价格上涨正逐步传导至消费电子终端产品。

据国家发改委披露,截至今年1月,存储芯片两大主要产品DRAM和NAND闪存价格均创2016年有数据以来最高,价格上涨主要受到需求“爆发式”增长、产能“断崖式”紧缺以及下游“恐慌性”囤货等因素影响。

李泽刚认为,不断变化的成本环境正在重塑全球智能手机供应链格局。随着入门级智能手机需求走弱,中低端元器件供应商——包括芯片组、摄像头模组以及其他关键部件供应商——可能面临订单减少和更大的价格压力。厂商已经开始通过简化产品配置和严格控制BOM成本来应对。同时,存储器价格波动也促使品牌采用更短周期的生产规划和更小规模的订单量,从而增加了供应链的运营压力。此外,随着利润空间压缩、需求向头部品牌集中,小型ODM厂商和元器件供应商也将面临更高的整合风险。在这一环境下,厂商需要更加注重高价值产品创新和更柔性动态的研发和生产规划,而渠道伙伴则需要加强库存管理和需求预测,以应对换机周期放缓和消费者需求变化。

苏商银行特约研究员付一夫对记者表示,手机涨价潮下,消费者换机成本大幅提升,换机周期将进一步拉长,中低端手机市场将萎缩,市场价格带整体上移,国产中端机与苹果、华为高端机价格差距将缩小,“手机涨价潮将倒逼厂商优化成本、提升产品价值,是行业回归理性定价、重塑价值体系的关键节点”。

“手机正在从高频更换的易耗品转向高价值的智能终端,涨价潮将引发市场的剧烈出清,未来那些无法在涨价后提供对等价值跨越的企业,将面临被市场抛弃的系统性风险。”北京社科院副研究员王鹏说。

(文章来源:证券时报网)

(原标题:大规模涨价潮来袭!手机业出货量或创近十多年以来最低纪录)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1