热门:

成本压力还是景气助力,油价突破90美元对于石化产业配置价值影响究竟如何?

2026年以来,全球地缘风险事件风起云涌,随之而动的国际原油价格吸引了全世界资本市场的高度关注。2026年3月的第一周,随着中东地缘冲突持续升级,霍尔木兹海峡油运通道受阻,国际油价连日跳升,布伦特原油期货结算价格于3/6突破90美元/桶大关。90美元以上的油价,对于石化化工行业来说,究竟是作为一种成本压力还是景气助力呢?

图:地缘事件驱动布伦特原油期货价格高斜率上行,突破90美元/桶关口

数据来源:Wind,截至2026/3/6

1、整体相关性:油价与石化产业景气长期具备正相关性,但油价过高时提升受阻

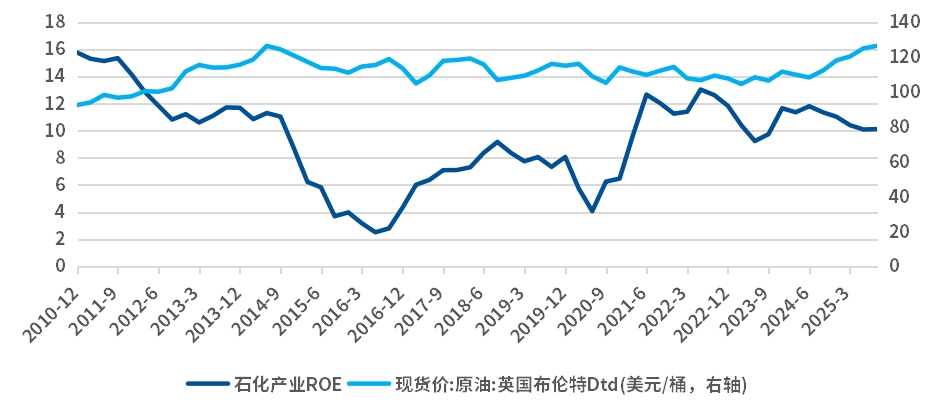

从长期看,原油作为石化产业链的源头原料,其价格波动与行业景气度之间存在明确的正向关联。历史数据显示,化工品价格与原油价格的相关性较高,油价上行周期通常伴随着石化产品价格弹性释放,产业盈利增厚,推动行业整体营收和利润改善。油价在供需关系改善下的上涨,也往往能最终体现在石化产业业绩端的ROE提升。基于这一规律,在油价反转周期中,同时涵盖“三桶油”与炼化行业龙头的中证石化产业指数与挂钩该指数的化工行业ETF易方达(516570)配置价值显著,是一个值得关注的配置选项。

图:油价与石化产业ROE变动高度相关,长期呈同向演绎态势

数据来源:Wind,ROE截至2025/9,价格截至2026/3/6

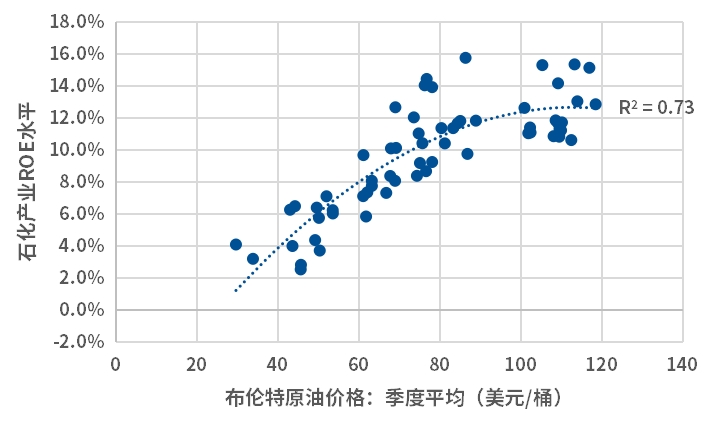

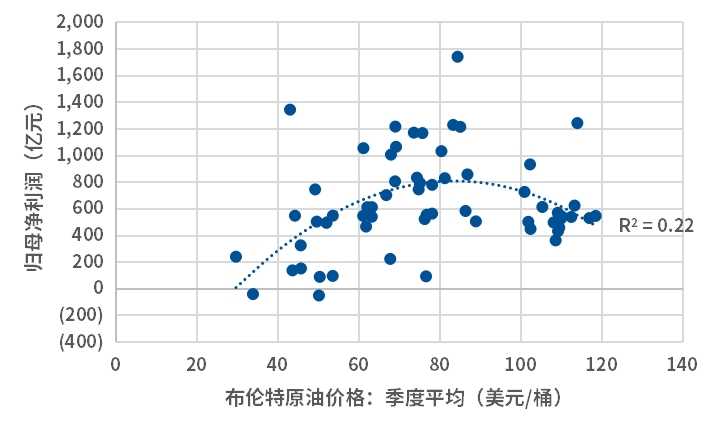

但需要注意的是,这种正向拉动并非线性递增。产业经验表明,油价在80-100美元/桶的区间内,石化行业的盈利水平往往处于较为舒适的“景气窗口”。在此区间内,上游开采环节利润丰厚,中游炼化环节也能够相对顺畅地向下游传导成本压力,同时获得一定的库存收益。而当油价持续高于100美元后,其对盈利的边际拉动效应将逐步减弱。一方面,国家会对油气上游开采环节征收更高的“暴利税”(“石油特别收益金”),削减业务涉及开采环节的企业利润;另一方面,如果能源价格突破100美元,可能会面临下游价格接受度的瓶颈位置而无法顺利传导成本,导致盈利空间收窄,并在长期内抑制终端消费需求。当前油价已突破90美元关口,正处于这一敏感区间,这意味着行业整体受益的同时,内部也将出现明显的结构性分化。

图:石化产业指数ROE与油价总体上呈正相关关系,但是提升作用非线性

数据来源:Wind,截至2025/9

图:石化产业指数归母净利润与油价总体上呈正相关关系,但是提升作用非线性

数据来源:Wind,截至2025/9

2、短期结构性分化:上游及替代路线受益,终端环节或承压

油价的快速上涨对于不同细分石化化工产业往往表现为分化的影响,不同环节的企业正经历着截然不同的境遇。

上游开采环节是油价上涨最直接的受益者。油气资源的开采企业将直接享受产品价格上涨带来的利润增厚。同时,高油价将推动全球油气公司加大资本开支,油服行业有望迎来订单增长与景气度提升的双重红利。

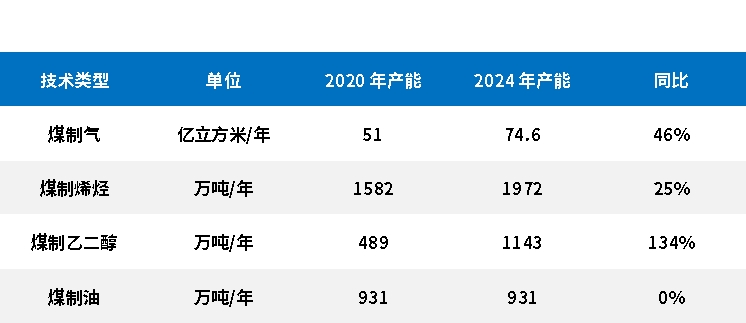

替代工艺路线同样受益显著。当以石油为原料的化工品成本激增时,如煤化工以煤为原料替代原油来生产燃料、尿素、氯碱、烯烃芳烃等化学原料等,因其成本相对稳定,产品价格却随油价同步上涨,盈利空间得以显著扩大。而中证石化产业指数就包含了中国煤化工产业龙头如华鲁恒升、宝丰能源、鲁西化工等,有望从煤化工替代的产业线索中充分受益,而化工行业ETF易方达(516570)正式挂钩该指数规模最大的产品。

表:我国煤化工产能快速提升

此外,部分全球供应集中的化工品,因地缘冲突导致供给受限,价格相应出现上涨行情。例如,硫磺作为油气加工的副产物,其供给具有刚性。在供给收紧与下游需求旺季的叠加下,相关产品价格有望维持强势,对于国内的生产商和持有库存的贸易商来说有望享受到更大盈利空间。

然而,硬币的另一面是偏终端产品环节正面临明显的成本压力。塑料制品、轮胎、涂料等行业,由于靠近终端消费者,市场竞争激烈,成本转嫁能力相对有限。上游原料价格的急剧上涨,若短期内无法完成顺价,则将直接挤压其利润空间。

3. 长期格局演变:欧洲成本激增,石油炼化格局“东升西落”逻辑强化

跳出短期价格博弈,此次地缘冲突正在催化一个更为深远的产业趋势——全球化工产业格局的再平衡。

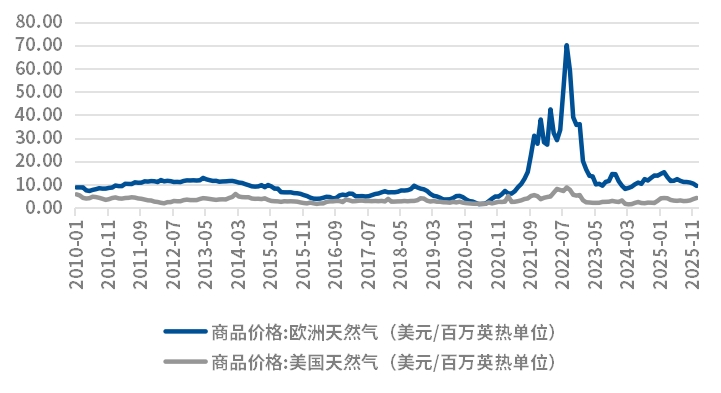

冲突不仅推高了油价,也引爆了欧洲的天然气价格。天然气既是欧洲化工企业的主要能源,也是重要的生产原料。成本骤升,对于本已面临高能源成本压力的欧洲化工业而言,无疑是雪上加霜。特别是在维生素、蛋氨酸、聚氨酯等高能耗、高附加值领域,欧洲原本占据着重要的全球产能份额,如今在成本重压下,其产能退出进程正在加速。

这对于中国化工产业而言,意味着难得的“结构性份额扩张”窗口期。中国拥有全球最完整的化工产业链、相对稳定的能源成本结构以及庞大的内需市场。当欧洲竞争对手因成本劣势而收缩战线时,国内龙头企业可以凭借自身的规模效应与成本优势迎接全球输入性通胀,从而加快实现盈利修复,并进一步抢占其全球市场份额。

图:欧洲化工业受制于天然气成本高企

数据来源:Wind,截至2025/12

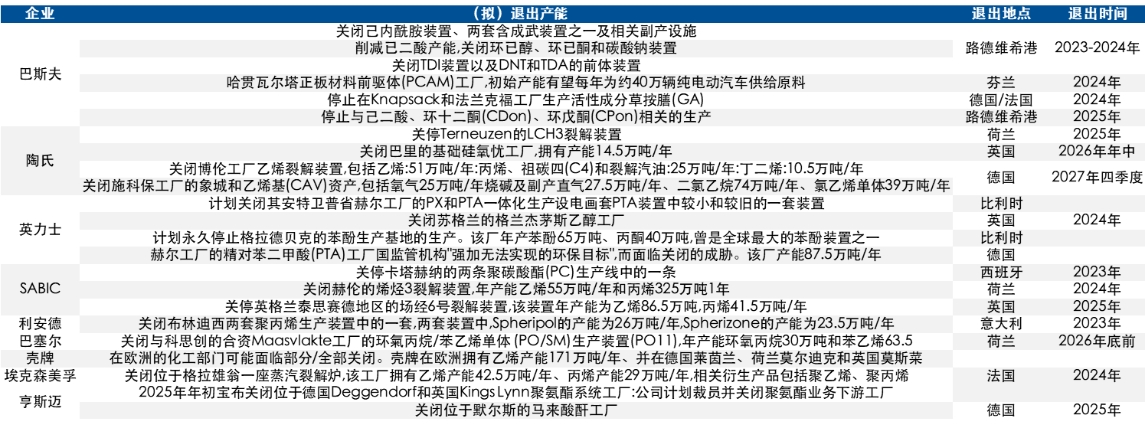

表:欧洲化工产能关停情况梳理

数据来源:CEFIC,Wind,国投证券,申万宏源证券

不仅是国际油价高涨,当前阶段,石化化工行业正逐步迎来产业基本面右侧起步阶段的布局窗口期:(1)长周期固定资产投资转负,产能周期筑顶有望释放盈利空间,(2)“十五五”期间在全面实施碳排放双控政策的积极引领下,高耗能企业产能天花板逐步显现,化工供给端有望率先受益,(3)“控增量、减存量、管过程”,石化化工“反内卷” “稳增长”措施趋于立体化,提升产业复苏斜率,(4)海外需求向上伴随产能退出,出口有望从以价换量转到量价齐升,中国工业力迎来估值重塑,(5)需求端受益于新旧动能转换,化工新材料有望为产业需求改善注入弹性。

(文章来源:界面新闻)

(原标题:成本压力还是景气助力,油价突破90美元对于石化产业配置价值影响究竟如何?)

(责任编辑:10)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1