热门:

地缘“风满楼” 资产如何坐稳?

01

如果油价演绎N种可能:三种可能情景的交易思路

没有人可以精准预测政治走向,但对于投资我们可以对影响资产价格的核心变量作出多样化假设来探讨和线性外推可能的资产影响——即油价是否长期维持高位、并最终传导至经济和政策取向,是其能否长期影响资产价格的核心变量。

按照华创证券预测,油价每上涨10%或拉动美国CPI/中国PPI0.2/0.3个左右百分点。随着冲突情景从短期脉冲后缓和,再到时间逐渐僵持的长期滞胀,通胀在宏观经济和资产中的定价权重逐渐抬升,买涨价链/抗通胀资产的叙事容易强化。

后续油价走势仍取决于冲突的持续时间与强度,那么不同情景下的地缘、油价和资产表现将如何演绎?我们通过划分冲突情景,复盘历史上几种由地缘衍生供给冲击引发的油价上涨情景,以期寻找部分相同的韵脚。

02

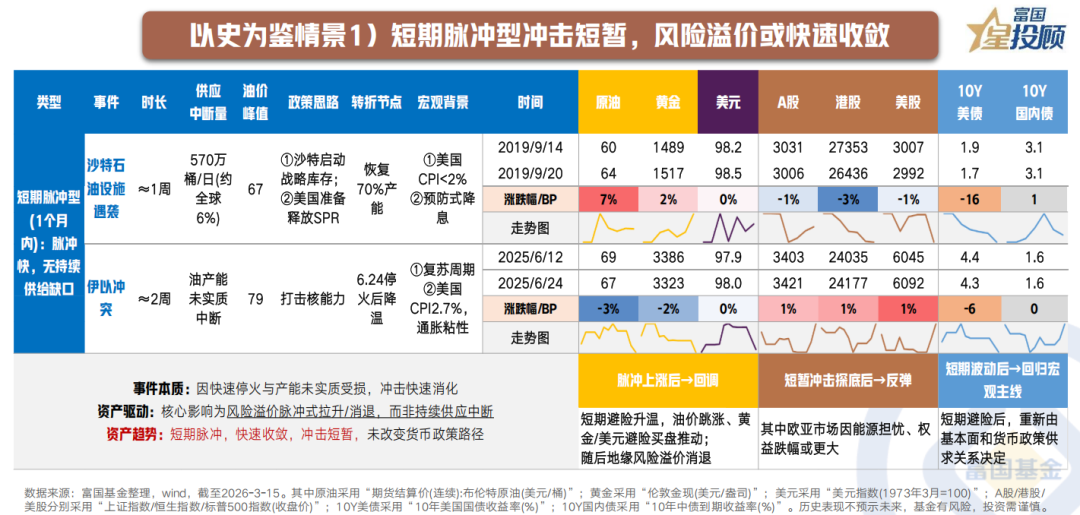

以史为鉴情景1)短期脉冲型冲击短暂,风险溢价或快速收敛

从历史规律看,此类冲击因快速停火与产能未实质受损,所以核心影响为风险溢价脉冲式拉升而非供应持续紧缺。随着避险情绪的快速消退与流动性环境回归常态,资产将回归原基本面逻辑:①油价基本回落至冲突前区间;②黄金/美元/美债短期避险买盘推动后回归原资产主线;③权益资产短暂冲击探底后反弹修复。

03

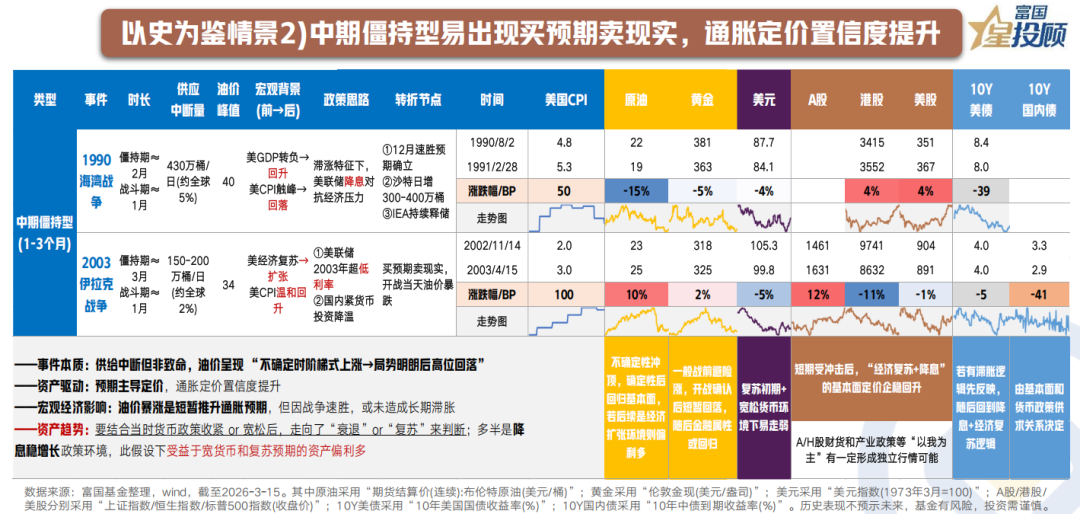

以史为鉴情景2)中期僵持型易出现“买预期卖现实”,通胀定价置信度提升

从历史规律看,此类冲击中预期定价容易先行,即地缘溢价资产冲突前上涨、事实兑现后反而下跌,爆发初期美国经济仍呈现一定滞胀特征但尚未持续传导至终端消费,通胀整体仍相对温和,容易出现降息稳增长政策:①主要股指短期受冲击后企稳回升,中长期定价经济复苏和货币宽松逐步回升,A/H股财货和产业政策等“以我为主”有一定形成独立行情可能;②美元在宽松货币环境下易走弱;③美债先反映滞胀逻辑,后反映降息+经济复苏逻辑;④石油断供定价权重抬升、供需再平衡后回归基本面逻辑,需求扩张环境大宗偏利多;⑤黄金避险属性后回归金融属性参考实际利率。

04

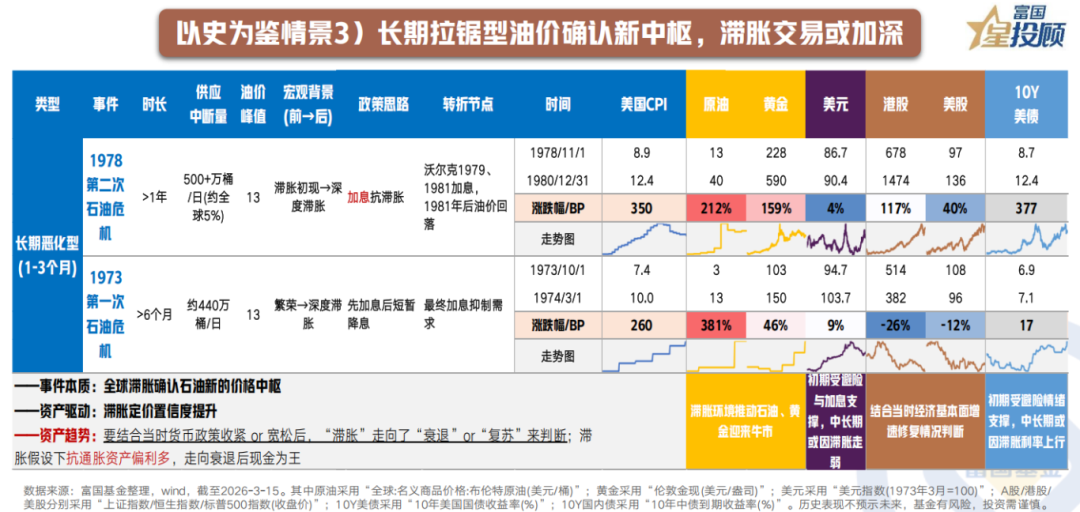

以史为鉴情景3)长期拉锯型油价确认新中枢,滞胀交易或加深

从历史规律看,此类冲击中曾出现美国CPI来到10%+以上水平的情况,极度滞胀环境推动形成石油新的价格中枢、抗通胀资产或迎来牛市:①主要股指短期或受滞胀冲击,中长期定价结合基本面增速修复情况判断,如果出现衰退类预期消费等顺周期题材或承压,能源/公用事业等防御板块或相对抗跌;②美元美债初期受避险情绪与加息支撑反弹,中长期被高通胀、经济衰退与政策滞后压力持续压制;③极度滞胀环境容易推动石油、黄金迎来大牛市。

05

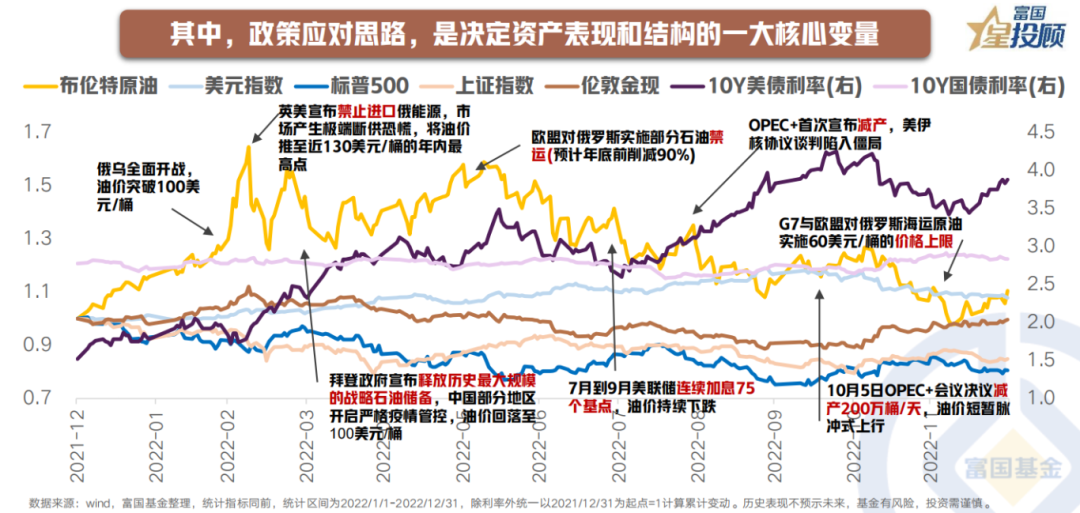

其中,政策应对思路,是决定资产表现和结构的一大核心变量

以俄乌冲突为例,一方面,供需层面的政策应对,是在于战略石油储备的释放是否足够腾挪补足对应烈度的缺口,从而缓解供给短缺的溢价导致油价回调。

一方面,金融层面的政策应对,是宏观背景分化带来的政策应对思路不同。1)若政策将抗通胀置于优先位置,通过大幅加息、以衰退为代价对抗通胀(前2次石油危机&俄乌冲突),加息带动美元和美债利率持续走强,将在中长期压制权益资产表现;结构方面,“能源为王”。2)若通胀压力整体可控、政策将经济增长置于优先位置,从而维持宽松、以托底经济复苏为核心(2003伊拉克冲突等),美元和美债利率随降息走弱,对权益资产的估值压制减轻,叠加基本面逐渐复苏,将带动权益资产在中长期走强;黄金也将受益于降息走强。

06

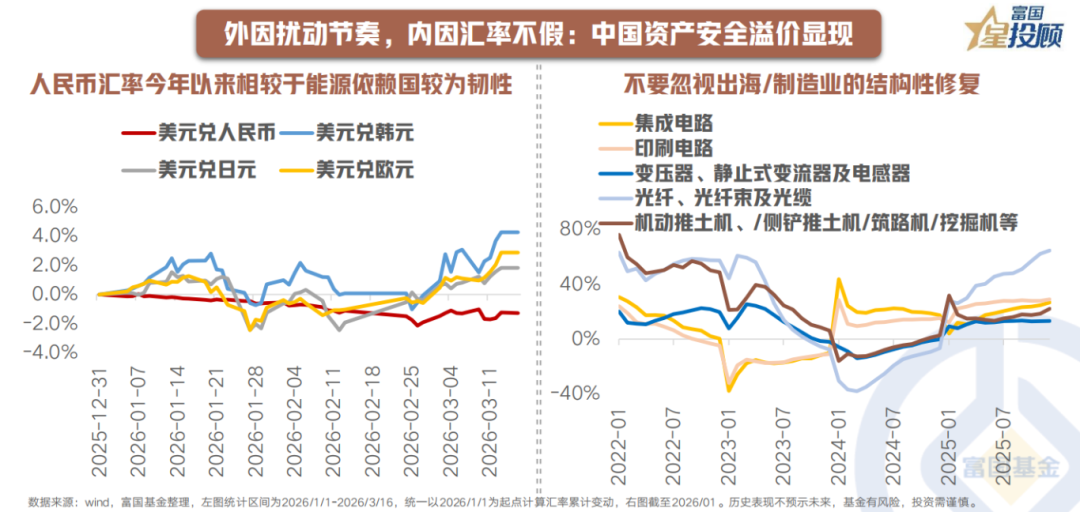

外因扰动节奏,内因汇率不假:中国资产安全溢价显现

在地缘摩擦常态化的当下,中国作为全球工业体系最完整的国家,难得安全、稳定的中国资产在极端地缘环境下有一定竞争力凭借战略底牌获得估值加成和安全溢价。尤其是,自2025年我国出口顺差超万亿美元以来,我国机电产品、新能源、高端制造等领域出海优势稳固,外部节奏扰动难以破坏中国企业全球份额和竞争力提升逻辑,在我国供应链多元化储备的建设下,2026年以来人民币汇率受外部冲击的表现较其他能源重度依赖国具有一定韧性。

07

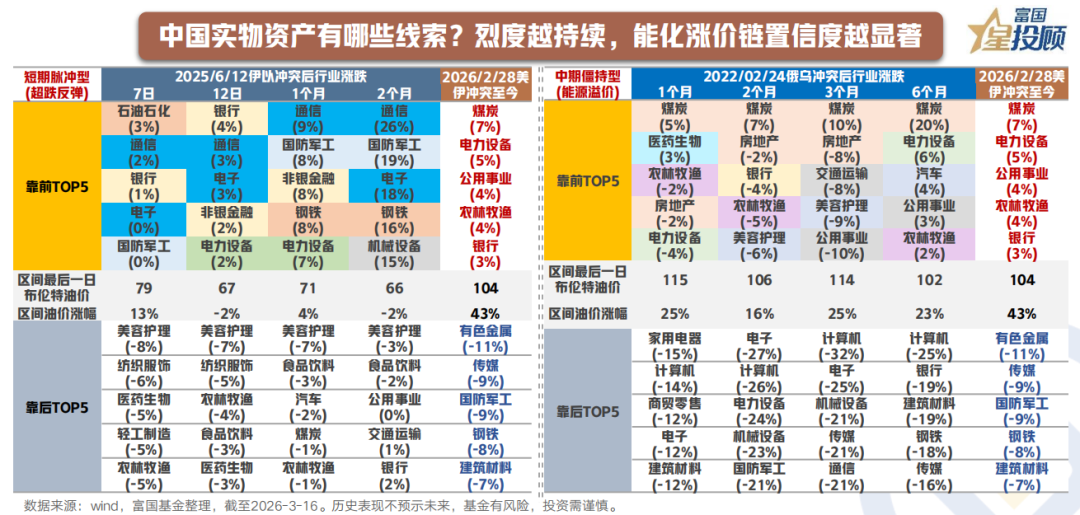

中国实物资产有哪些线索?烈度越持续,能化涨价链置信度越显著

如果是短期脉冲型多为先抑后扬,周期板块的能源、化工冲高后回落,成长科技板块的超跌反弹成为阶段性主线。如果僵持烈度持续拉锯,能源、公用事业等防御题材较为抗跌,信息技术等高估值成长领域,以及风险偏好敏感型行业因市场风险偏好下降短期承压。即地缘冲突带来的全球资源涨价潮和国内稳增长政策部署共振下,能源涨价链、能源替代链板块相对占优。

08

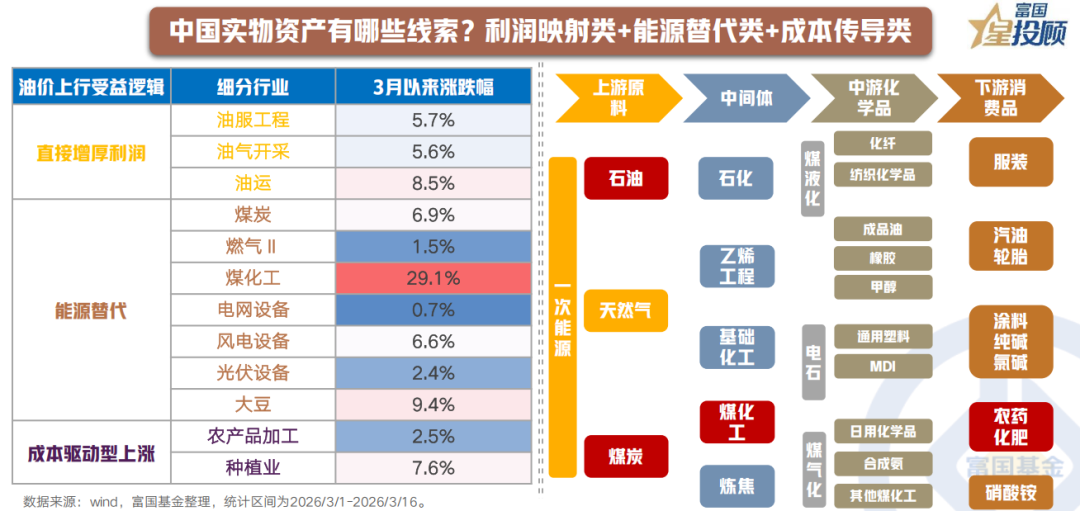

中国实物资产有哪些线索?利润映射类+能源替代类+成本传导类

因而中国实物资产在本次美伊冲突中受益逻辑或主要体现在三大领域:①直接增厚利润映射类,主要受益于冲突对能源供给的直接冲击,油价上涨直接增厚原油开采、油服设备、油运等上游能源相关产业的利润,带来盈利弹性;②能源替代类,受益于能源安全诉求及能源转型需求提升,核心行业包括煤化工、新能源(锂电/光伏/储能)等;③成本传导类,受益于冲突导致的上游能源及化工品供给收缩,价格上涨向下游传导,例如原油价格上涨推高化肥、农药的生产成本,进而通过农产品种植成本传导至价格。

(文章来源:富国基金)

(原标题:地缘“风满楼”,资产如何坐稳?)

(责任编辑:66)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1