热门:

A股三大指数收跌 沪指退守3800点 煤炭股逆市上涨

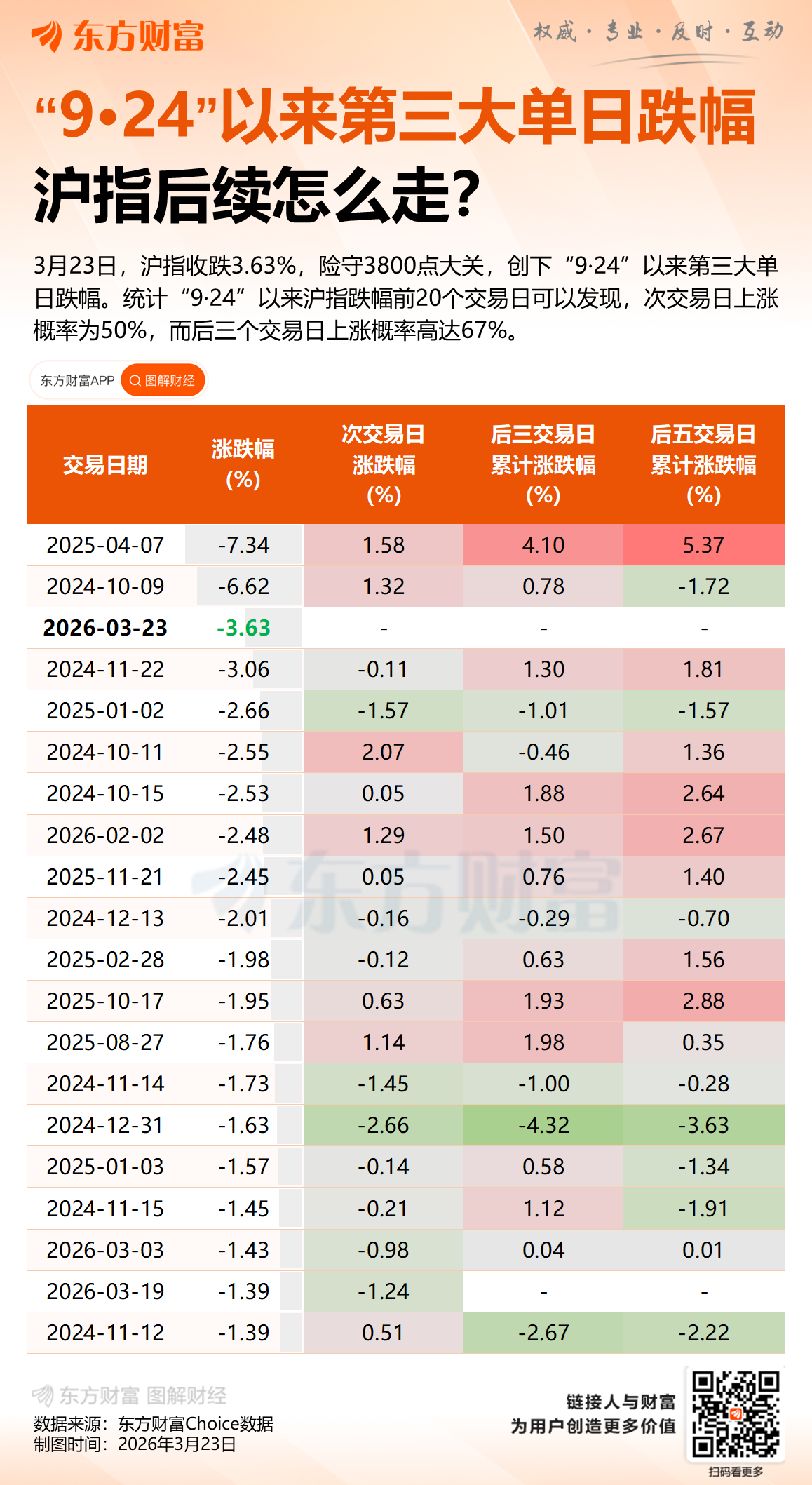

A股三大指数今日集体走弱,沪指退守3800点关口。截止收盘,沪指跌3.63%,收报3813.28点;深证成指跌3.76%,收报13345.51点;创业板指跌3.49%,收报3235.22点。沪深京三市成交额达到2.45万亿,较上一交易日放量1454亿。

行业板块几乎全线下跌,仅煤炭板块逆市上涨,贵金属、酒店餐饮、元件、旅游景区、光学光电子、医疗美容、家居用品、社会服务板块跌幅居前。

个股方面,上涨股票数量仅有300多只,近40只股票涨停,超百股跌停。

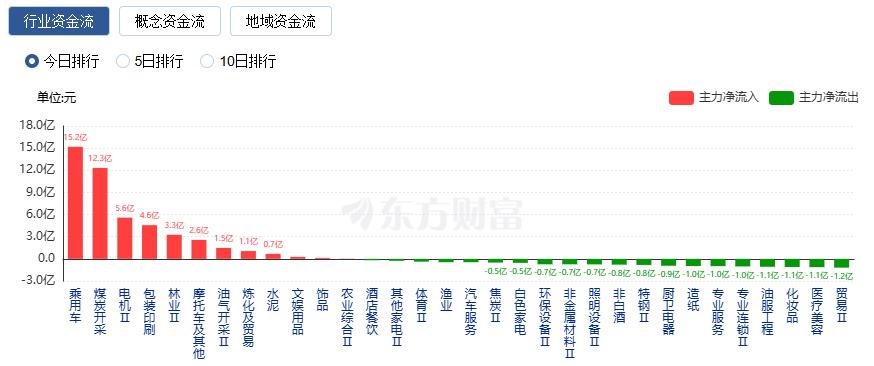

行业资金流向:15.19亿净流入乘用车

行业资金方面,截至收盘,乘用车、煤炭开采、电机等净流入排名靠前,其中乘用车净流入15.19亿。

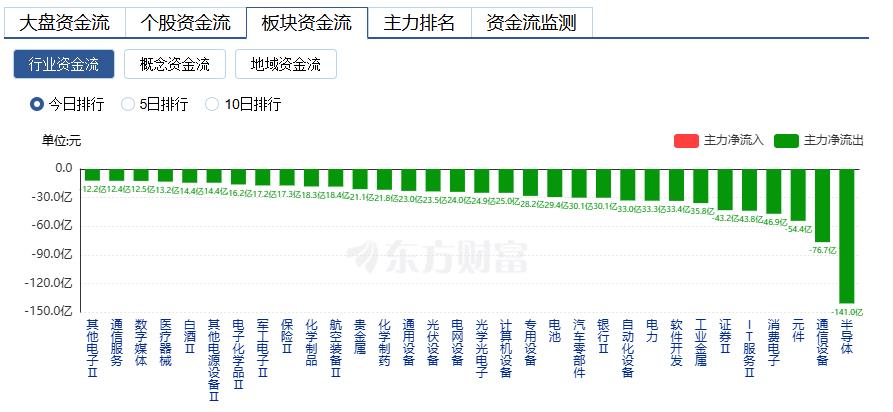

净流出方面,半导体、通信设备、元件等净流出排名靠前,其中半导体净流出141.00亿元。

今日要闻

伊朗外交部22日发表声明,称霍尔木兹海峡并未被封锁,在遵守因战争形势而采取的必要措施前提下,船舶仍可继续在该水道航行。同时,声明阐述了伊方关于霍尔木兹海峡航运和航行安全的原则立场。

波动加剧之时,亦有一些正面的消息传来!美国方面亦传来大消息。据AXIOS网站报道,一位美国官员和一位知情人士透露,经过三周的战争,特朗普政府已经开始就下一阶段以及与伊朗和平谈判的可能形式进行初步讨论。

近日,上交所受理宇树科技股份有限公司科创板IPO申请,拟融资金额42.02亿元。据不完全统计,实益达、中科创达、景兴纸业、金发科技、华源控股、朗科智能、星帅尔、首开股份、精工科技、浙版传媒、深信服、七匹狼、雅运股份、大众公用、卧龙电驱、中际旭创、火星人、中新集团和雪龙集团在内的19家A股上市公司在互动易等平台上回复参股投资宇树科技。

3月以来,50余家公司在投资者关系互动平台回复影响情况或影响程度。整体来看,10余家公司表示,中东地缘冲突对公司业务有影响,但影响呈现双向性,既有正面也有负面;近30家公司回复影响较小;其余公司回复无影响,包括四川九洲、卫星化学、建霖家居、思瑞浦等。

3月22日,中国人民银行行长潘功胜在中国发展高层论坛2026年年会上发表主题演讲时指出,将继续实施适度宽松的货币政策。综合运用存款准备金率、政策利率、公开市场操作等多种货币政策工具,保持流动性充裕。当前,中国的社会融资条件处于宽松状态,金融总量合理增长。

机构观点

银河证券:地缘冲突下原油价格走势变化依然会是影响近期市场结构的关键变量

银河证券研报表示,地缘冲突的持续时间与演化路径仍存在较大不确定性,对全球风险资产的扰动短期内难以消退,预计全球权益市场将延续高波动特征。但A股下行空间相对有限,市场大概率以震荡分化、结构轮动的方式消化外部压力。结构方面,市场交易聚焦通胀逻辑,地缘冲突下原油价格走势变化依然会是影响近期市场结构的关键变量。配置上,关注一:美伊冲突持续升级,直接驱动能源及替代性需求走强,关注煤化工、煤炭、航运港口、油气等。有色金属近期回调幅度较大,关注回调后的估值空间与配置性价比。关注二:市场聚焦向防御性资产倾斜,关注金融、公用事业、交通运输等。关注三:科技创新板块,关注电力设备与新能源、储能、存储、半导体、算力、通信设备等。此外,消费板块估值处于历史偏低水平,部分细分领域具备预期修复空间,建议关注农林牧渔、食品饮料、家用电器等方向。

财信证券:春节后至4月底之前,市场大概率以宽幅震荡为主

财信证券指出,近期海外宏观事件影响加大,不确定性因素增加,“类滞胀”交易有所升温,预计趋势性行情仍需等待,春节后至4月底之前,市场大概率以宽幅震荡为主,波动幅度可能加大,建议合理控制仓位,静待市场自发拐点信号出现,可以逢低关注高股息红利资产、“HALO交易”概念、政策利好方向、业绩高增长的科技方向。

中信建投:看好受益于长期高油价的行业,如新能源、储能等

中信建投研报认为,全球能源价格大幅上涨,消费受到抑制的背景下,可能明显受损的方向包括:高估值板块、高能耗(油耗)行业、需求抑制成本上行行业。看好三个方向:1.受益于霍尔木兹海峡封闭和长期高油价的行业,如:煤化工、新能源、储能、核电、电网;2.现金流稳定的防御性品种,如:煤炭和水电;3.易被错杀的确定性成长,如AI涨价链、缺电链。

招商证券:A股已处于调整后半段,继续大幅下探的空间有限

当前A股从技术形态与情绪指标来看,已处于本轮下跌的后半段,继续大幅下探的空间有限,但外部冲击仍可能引发阶段性的波动扰动,底部区间的确认需要时间换空间。阶段性底部的核心观察信号,在于资本市场稳定机制何时开始实质性行动。调整结束后,核心配置方向有三:其一,资源股——受益于地缘溢价持续及国内补库需求;其二,AI基础设施——算力、数据中心、电力配套等方向,受政策驱动与产业趋势双重支撑;其三,新能源——在“十五五”能源转型目标强化的背景下,具备长期政策托底与需求增长的双重逻辑。

(责任编辑:11)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1