热门:

A股三大指数涨跌不一 贵金属与工业金属板块领涨

A股三大指数今日涨跌不一,截止收盘,沪指涨0.24%,收报3923.29点;深证成指跌0.25%,收报13726.19点;创业板指跌0.68%,收报3273.36点。沪深京三市成交额19278亿,较上一交易日放量638亿。

行业板块涨多跌少,贵金属、工业金属、航天装备、有色金属、医药商业、农化制品板块涨幅居前,电力、公用事业、光伏设备、保险板块跌幅居前。

个股方面,上涨股票数量超过2800只,逾70只股票涨停。医药板块反复活跃,美诺华走出7天6板,津药药业、联环药业双双2连板。商业航天概念探底回升,神剑股份3连板,再升科技4天3板,广联航空、航天动力、中衡设计涨停。有色·铝方向全天走强,闽发铝业、常铝股份、天山铝业、中铝国际涨停。光纤概念盘中持续走高,长飞光纤走出5天3板,续创历史新高,杭电股份4天3板,法尔胜2连板。

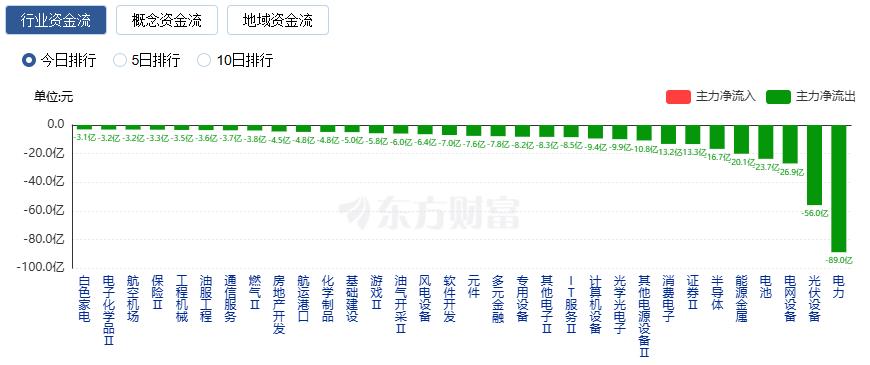

行业资金流向:32.70亿净流入通信设备

行业资金方面,截至收盘,通信设备、林业、贵金属等净流入排名靠前,其中通信设备净流入32.70亿。

净流出方面,电力、光伏设备、电网设备等净流出排名靠前,其中电力净流出88.96亿元。

今日要闻

美国总统特朗普29日对英国《金融时报》说,美国与伊朗通过“中间人”巴基斯坦进行的间接谈判“进展顺利”。但当被问及未来几天能否达成停火协议、重新开放霍尔木兹海峡时,特朗普未透露具体细节。特朗普说:“我们还剩约3000个目标,已经轰炸了1.3万个目标,还有几千个目标要打击。协议可能很快就能达成。”

据测算,将带动上下游行业增加值增长近1.5万亿元。一条全新经济走廊也在加速形成。把沿江高铁线路和国家级先进制造业集群分布图叠加到一起,可以发现,它将链接起全国超四分之一的国家级先进制造业集群,不仅如此,还将联通近四成的全国重点实验室,让创新资源顺着铁轨加速流动。

市场监管总局:着力防治平台经济、光伏、锂电池、新能源汽车等重点行业和领域“内卷式”竞争

精准辨识和依法查处平台企业无正当理由,利用搜索排名、经营评价、算法控制、限制流量、下架商品、增加费用、拖欠账期、中止交易、内部惩戒等手段,或在补贴、优惠、红包、折扣、“满减”、“买赠”、促销等活动中,强制或者变相强制平台内经营者以低于成本的价格销售商品,扰乱市场竞争秩序。

持续数月走高的DDR5内存价格,终于迎来了首次明显回落。据市场跟踪数据,本周美国多家零售商的DDR5内存出现大范围降价,单套最高降幅达100美元,不过此次优惠仅覆盖少数厂商,其中海盗船相关产品的降价力度最为突出。

中东地区的冲突正从冲霍尔木兹海峡的航运博弈,升级为对核心工业设施的直接物理打击。据新华社3月29日报道,海湾国家巴林和阿拉伯联合酋长国境内两家大型铝厂近日分别证实遭到伊朗方面袭击。袭击造成人员受伤和财产损失。

机构观点

中泰证券:重视红利资产的防御属性,布局地缘风险边际收敛后的修复品种

中泰证券研报表示,短期市场可能仍面临震荡,但无系统性大幅下行风险,结构方面或围绕独立性强的景气赛道演绎。配置策略上,重视红利资产的防御属性,布局地缘风险边际收敛后的修复品种。1、高股息红利资产:在地缘冲突频发、全球经济增长动能偏弱的大环境下,红利资产的确定性与防御属性具备极高的配置价值。2、全球定价的资源品:本轮冲突情绪冲击过后,随着地缘风险边际收敛,铜、黄金等品种将迎来明确的配置机会。3、成长赛道逢低布局:逢低布局科技产业短缺赛道,以及具备全球竞争力的制造业出海方向,把握市场情绪平复后的盈利与估值双重修复机会。

华泰证券:关注低估值、低拥挤度的交集和高油价潜在受益行业

华泰证券研报表示,上周地缘局势反复交织全球流动性收紧预期,市场内在交投情绪极度谨慎,宏观定价逻辑生变的背景下,场内的微观博弈随之加剧,资金开始在能源冲击中寻找确定性(如锂电等),但需注意在市场缩量环境下,单一板块上涨的持续性面临考验,因此博弈方向的核心看点在于产业链中的“成本顺价”能力。向后看,当前的弱平衡即将面临多重窗口期的考验。展望后续,外有地缘政治的变量,内有“节前效应”压制,交投活跃度存在压力。但从跨月视角来看,随着4月A股步入财报密集披露期,市场的定价锚有望逐步穿透情绪扰动,重新回归基本面验证。配置上,适度关注高油价潜在受益且具备顺价能力的煤炭、电力链及化学原料,并以低位的刚需消费作为底仓。

中信证券:继续坚守中国优势制造业,静待4月决断

上周特朗普TACO之后,中东的局势可能呈现交战双方相互保持威慑、同时防止局势失控的微妙平衡,供应链中断的事实仍然没能扭转,但在停战协议达成前存在间歇性通航的可能性。在全球规则和秩序逐步丧失的环境下,拥有资源、地理、制造优势的国家会充分撬动这些比较优势以求生存和发展,放在中东战争的语境下,间歇性封锁霍尔木兹海峡可能是用于制衡美以行动的工具,持续和反复的能源供给扰动概率在提升。不过,能源、资源供应的扰动对于工业需求的影响可能不同于上世纪70~80年代,当时的欧美已经处于去工业化、生产外包和推进全球化的早期,两次石油危机实际上加速了这一进程,而当下正处于全球各国不安全感增强并推进再工业化的进程中,这是最大的背景差异,亦影响未来的分析框架。从事件的直接影响来看,全球电气化加速、海外向国内转单、更多的供应链外交,是后续值得关注的三个方向。短期资本市场仍然处于情绪降温期,损失规避的心态可能产生一些减仓需求。在配置上,建议继续坚守中国优势制造业,静待4月决断。

(责任编辑:11)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1