热门:

“市值退”多起来了!交易类强制退市格局生变

近段时间以来,触及市值退市标准以及陷入市值退市风险窘境的A股公司案例接连出现,相关案例数量甚至有超过面值退市之势,这一现象与前些年的情形有所不同,引起市场广泛关注。

多位专家在接受证券时报记者采访时认为,上述现象背后有多方面的原因,包括主板市值退市标准从3亿元提高至5亿元、全面注册制下市场环境进一步变化等。相关专家普遍肯定市值退市有助于促进A股市场生态进一步优化。

交易类强制退市格局生变?市值退市“显威”

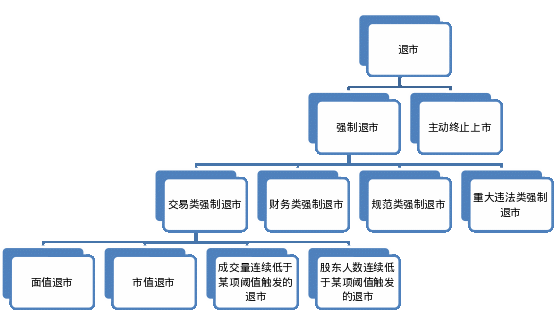

A股市场目前已形成多元化退市格局,根据交易所目前规定,退市包括强制终止上市(简称“强制退市”)和主动终止上市。其中,强制退市分为交易类强制退市、财务类强制退市、规范类强制退市和重大违法类强制退市等几种情形。这里面,交易类强制退市又分为面值退市、市值退市、成交量持续低于某项阈值而触发的退市、股东人数连续低于某项阈值触发的退市等情形。

制表:胡华雄

值得注意的是,A股市场交易类强制退市类型中,2026年以来,市值退市案例成为主流,年内已超过面值退市案例数量。

具体情况来看,*ST奥维已因市值连续20个交易日低于5亿元而被终止上市,并已于2026年3月27日被摘牌;*ST精伦则已提前锁定市值退市(即使后续交易日连续涨停,也将因市值连续20个交易日低于5亿元而触及市值退市标准);还有不少公司正在向市值退市阈值靠近,比如截至3月31日,*ST万方总市值已连续12个交易日低于5亿元,*ST岩石市值已跌破6亿元,逐渐向5亿元靠近;相较之下,2026年以来A股市场因股价连续20个交易日低于1元而触发面值退市的情形暂未出现,这与前些年的情形明显不同。

时间回溯至2018年,当年中弘股份成为A股市场面值退市第一股,自此之后A股市场面值退市案例就以每年数家乃至数十家的速度出现。而直到2024年9月,*ST深天成为首家因触发市值退市规定而退市摘牌的A股公司(注:2024年8月建车B为首家因触发市值退市规定而退市摘牌的B股公司),市值退市案例才开始在A股市场真正出现,当年A股市场面值退市公司数量是市值退市公司数量的数倍。

2024年10月30日起,沪深主板A股公司市值退市标准由3亿元调整为5亿元,自此市值退市案例开始进一步增多,不过2025年全年,A股市场面值退市公司数量仍然超过市值退市公司数量,意味着相较于市值退市,面值退市仍是当年交易类强制退市的主流,直到今年以来上述格局发生明显变化。

背后原因多样

对于出现上述现象的原因,中国(深圳)综合开发研究院金融发展与国资国企研究所副所长、注册国际投资分析师余洋在接受证券时报记者采访时认为,近期市值退市在交易类强制退市中占比显著提升,是A股退市制度刚性执行、市场资金格局重构与劣质公司加速出清的集中体现,核心原因主要分为四点:

一是退市规则刚性落地,市值退市成为核心抓手。注册制下交易所严格执行交易类市值退市标准,该指标某种程度上较面值退市覆盖更广、触发更直接,逐步替代部分面值退市成为主流;

二是资金极致分化,绩差股流动性枯竭。市场资金持续向优质龙头集聚,部分ST公司因主业萎缩、持续亏损被资金持续抛售,市值快速跌破5亿元阈值;

三是传统保壳手段失效,壳价值归零,监管收紧财务调节、突击重组等保壳操作,部分相关公司既无优质资产注入,也无法通过财务手段扭转颓势,只能任由市值持续下探;

四是示范效应强化,避险情绪升温,*ST奥维等市值退市案例形成强震慑,部分低市值公司遭资金加速撤离,进一步推高市值退市触发比例。

银泰证券策略分析师陈建华在接受证券时报记者采访时则指出,市值退市类型占比提升是国内资本市场退市制度深化改革和市场生态优化共同作用的结果。一方面,在经过一系列的改革后,当前A股市场形成了常态化、多元化的退市格局,2024年新“国九条”后退市标准再度升级,主板市值退市标准从3亿元提高至5亿元,进一步扩大了市值退市的覆盖范围。另一方面,随着A股市场注册制的全面推行和退市常态化的推进,上市公司“壳资源”的稀缺性大大降低,基本面较差的上市公司逐步被市场抛弃成为一种必然。此外,伴随一系列基础制度的逐步完善,国内资本市场逐步向成熟市场转变,长期投资、价值投资理念得到广泛认可,对于长期亏损、主业空心化的“僵尸企业”,投资者选择“用脚投票”,直接导致其股价和市值持续缩水,最终触发市值退市指标。

排排网财富研究员隋东认为,市值退市类型占比上升,有两个方面的原因。一方面,退市新规提高市值退市门槛,压缩“壳资源”价值,使该指标更真实反映公司质地,成为出清低效企业的有效工具。另一方面,投资者结构优化,资金持续从“炒小、炒差”转向价值投资,基本面较差的公司流动性枯竭、市值长期承压,逐步触及退市红线。

市值退市促进A股市场生态更优化

受访专家普遍肯定了市值退市对于精准出清劣质主体,加速市场新陈代谢,引导价值投资,促进A股市场生态持续优化方面发挥的作用。

余洋在受访时认为,市值退市作为交易类退市的重要工具,对A股市场形成“出清、引导、约束、完善”的系统性作用,具体主要体现在四个方面:一是精准出清劣质主体,优化资源配置,直接剥离无持续经营能力的空壳“僵尸公司”,将稀缺的上市资源与市场资金向优质企业倾斜,破解“劣币驱逐良币”的困境。二是扭转投机风气,引导价值投资,打破“炒小、炒差、炒壳”的惯性,一些相关公司的退市让投资者意识到无业绩支撑的低市值公司必被淘汰,引导资金回归基本面投资。三是强化公司约束,倒逼质量提升,以市场化退市压力倒逼上市公司聚焦主业、完善治理,一些接近市值退市阈值的公司需通过改善经营、提升盈利来稳住市值,从根源上推动上市主体质量升级。四是健全退市生态,畅通市场出口。市值退市与面值退市、财务类退市形成互补,*ST奥维等案例的“应退尽退”,推动A股形成“有进有出、优胜劣汰”的良性循环,加速市场向成熟、健康的投资市场转型。

隋东在受访时也认为,市值退市对A股市场的核心影响在于强化定价有效性与优胜劣汰机制,作用总体积极。一是提升市场效率。该制度无整理期、触发即退市,精准出清丧失持续经营能力的“空壳公司”,加速市场新陈代谢。二是引导资金流向。作为明确的风险警示,它促使投资者远离基本面恶化的公司,引导资金向优质企业集中,推动价值投资理念的普及。三是倒逼公司回归价值创造。市值退市传递出“上市地位非永久保障”的信号,促使企业专注主业与长期价值,从源头上优化市场生态。

陈建华则指出,市值退市机制效用持续显现,表明新一轮退市制度改革效果明显,其对A股市场的长期健康发展将产生积极影响。一方面有利于促进上市公司高质量发展。市值退市将倒逼上市公司不断提升核心竞争力,增强盈利能力谋求发展,那些丧失持续经营能力、不具备投资价值的劣质公司将被清退出市场,这有助于提升A股上市公司的整体质量。另一方面有利于优化市场生态,保护投资者权益。常态化的退市制度,将极大削弱“壳资源”价值,进而有效抑制资金对“垃圾股”“壳资源”的炒作,促进市场长期投资、理性投资理念的形成。

(文章来源:证券时报)

(原标题:“市值退”多起来了!交易类强制退市格局生变)

(责任编辑:43)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1