热门:

中金公司:黄金短期配置价值相对其他非现金资产占优

中金公司研报指出,未来数月全球主要经济体通胀或明显冲高,增长面临下行风险,全球资产可能迎接新挑战。预测本轮滞胀冲击主要体现为暂时性扰动,通胀高点明显低于2022年水平,全球资产表现不会像2022年那么糟糕。按照石油期货远期合约推算,本轮美国通胀高点将出现在6月前后,接近4%。预测美国通胀下半年重新回落,叠加增长压力与金融风险,美联储下半年仍可能继续降息,中期来看美联储宽松交易有望回归,对股债金等资产表现提供新支撑,尤其看好中国股票中长期表现。短期(未来1—2个月)市场面临不确定性,建议维持一定现金仓位。从胜率视角来看,黄金短期配置价值相对其他非现金资产占优。

全文如下

中金:迎接滞胀挑战

摘要

未来数月全球主要经济体通胀或明显冲高,增长面临下行风险,全球资产可能迎接新挑战。与2022年俄乌冲突时相比,当前全球供应链压力更小、经济需求更弱、通胀绝对水平更低,因此我们预测本轮滞胀冲击主要体现为暂时性扰动,通胀高点明显低于2022年水平,全球资产表现不会像2022年那么糟糕。按照石油期货远期合约推算,本轮美国通胀高点将出现在6月前后,接近4%。我们预测美国通胀下半年重新回落,叠加增长压力与金融风险,美联储下半年仍可能继续降息,中期来看美联储宽松交易有望回归,对股债金等资产表现提供新支撑,我们尤其看好中国股票中长期表现。短期(未来1-2个月)市场面临三重不确定性,建议维持一定现金仓位。从胜率视角来看,黄金短期配置价值相对其他非现金资产占优。

正文

主要经济体未来数月通胀可能明显冲高,全球资产或迎滞胀挑战。

中金大类资产团队去年展望2026年,与市场共识的一个关键观点分歧是我们对美国通胀预测较市场更高。我们预测2026年上半年美国通胀明显上行,导致美联储降息预期阶段性降温,可能对黄金股票债券等资产形成阶段性压力。

伊朗局势升温后,通胀路径与市场运行方向虽与此前推演接近,但幅度超出我们预期。往前看,我们预测美国通胀将在未来数月大幅跳涨,最快在本周兑现。

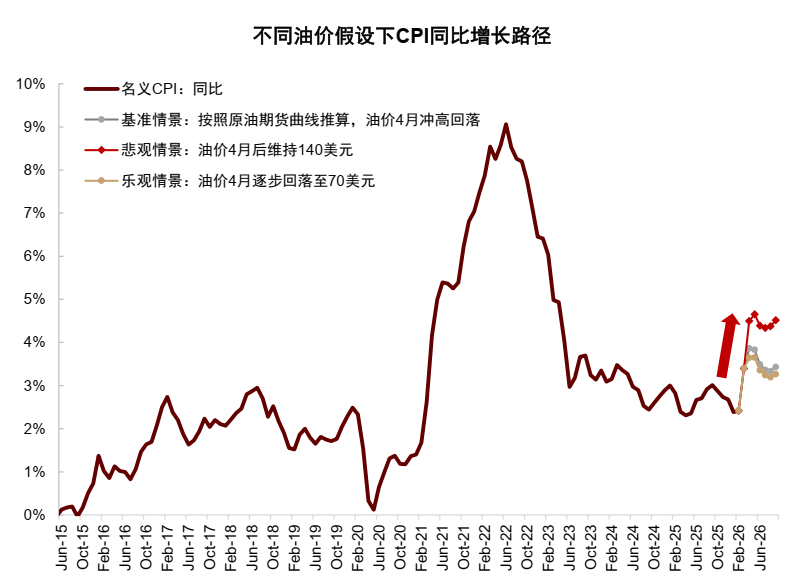

图表1:美国通胀或在未来数月大幅上行,但下半年可能重新回落

资料来源:Haver,中金公司研究部

通胀上行的主要动力来自三个方面:

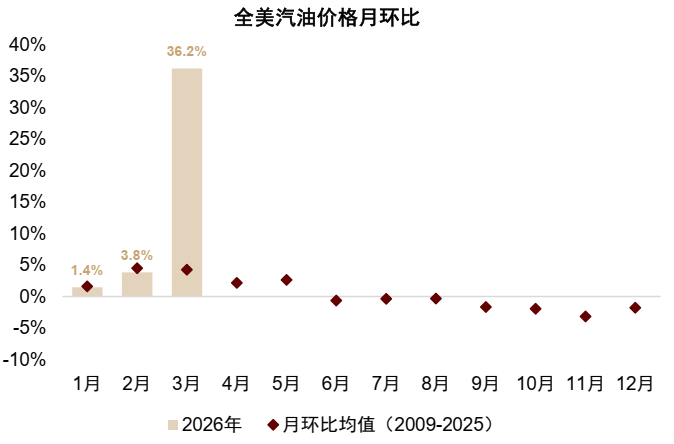

一是伊朗冲突导致3月份能源价格超季节性上涨,直接推升3月美国能源和交通服务CPI分项,并将间接传导至核心商品和食品分项。

图表2:3月全美汽油价格明显超季节性上行

资料来源:Bloomberg,中金公司研究部

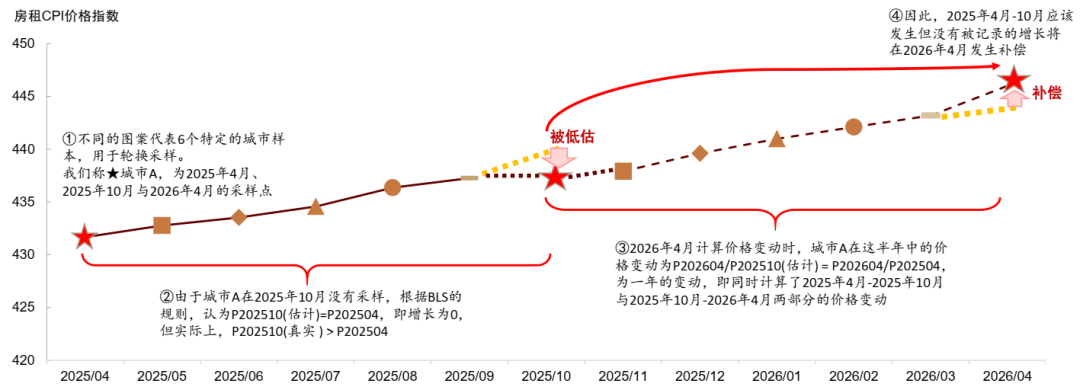

二是房租样本轮换的补偿效应。2025年10-11月美国政府停摆,导致10月份房租CPI环比涨幅被记为0。经过6个月后,房租样本再度轮换至去年10月份的样本,样本轮换的补偿效应将导致4月份房租CPI(占比约34%)环比涨幅翻倍,推升当月通胀读数。

图表3:房租样本轮换补偿将推升4月通胀读数

资料来源:Haver,中金公司研究部

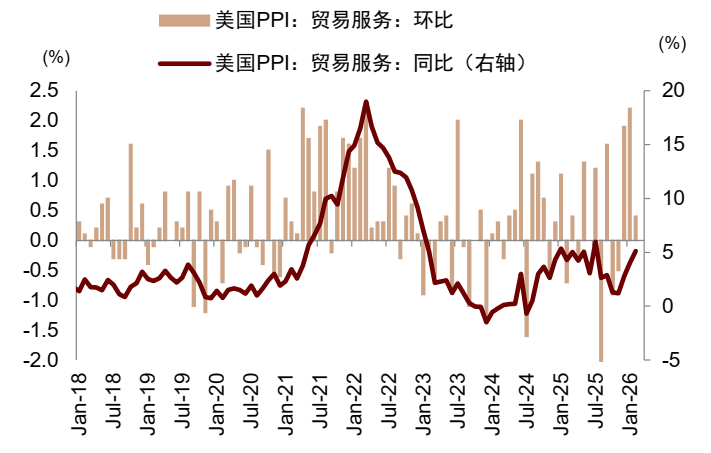

三是关税成本压力短期仍会继续向下游传导,推升核心商品价格。美国PPI贸易服务分项近期明显上涨,1月环比涨幅与疫情期间最高值2.2%持平。高频数据也显示二手车和新车价格可能走强,均会对核心商品通胀形成上行推力。

图表4:近期PPI贸易服务分项明显上涨

资料来源:Haver,中金公司研究部

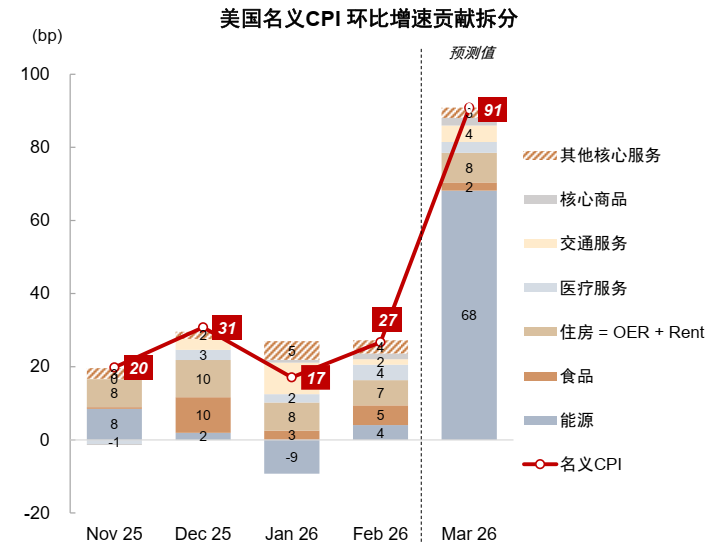

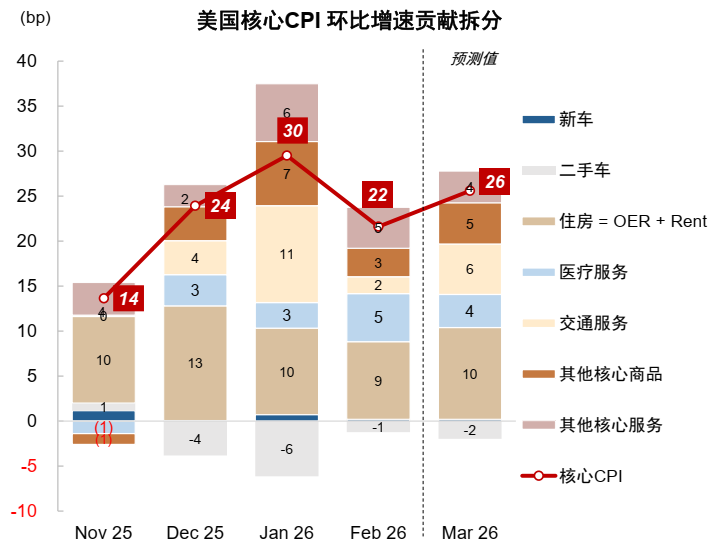

4月9日美国2月PCE环比可能已经偏高,4月10日(本周五)美国3月CPI将为伊朗局势升级后的市场行情提供关键线索。中金大类资产预测3月名义CPI环比增速约为90bp,同比从2.4%直接冲高到3.3%附近。市场一致预期比我们预测更为悲观,市场预期3月名义CPI环比上涨1.0%,同比升至3.4%。名义CPI上行主要反映油价冲击,而油价对核心CPI的传导效应较弱,且相对滞后,我们预测3月美国核心CPI环比接近30bp,与前月基本持平。

图表5:美国名义CPI环比贡献拆分及预测

资料来源:Haver,中金公司研究部

图表6:美国核心CPI环比贡献拆分及预测

资料来源:Haver,中金公司研究部

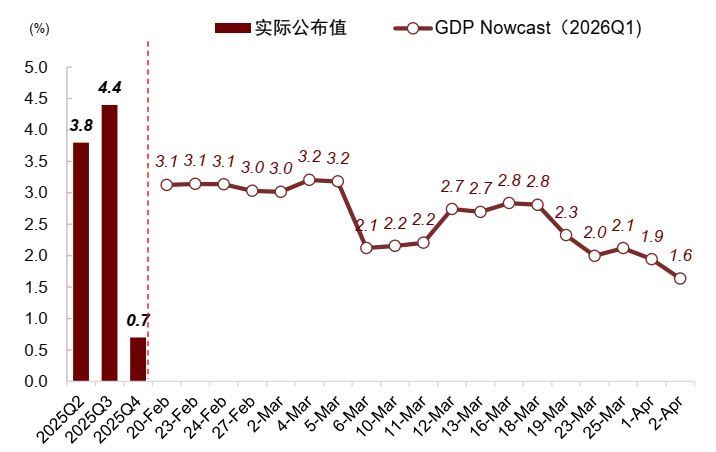

在通胀上行的同时,美国的增长也将迎来下行压力,让美国经济进入“暂时性滞胀”。2026年初,美国政府重启本应提振Q1经济增长,但随着商品消费快速下修、贸易逆差扩大,亚特兰大联储GDPNow模型对2026Q1美国经济增速预测值从2/20的3.1%大幅下修至最新的1.6%。往前看,通胀上行与地缘不确定性等因素交织,美国增长前景可能继续走弱。

图表7:GDPNow持续下修对于美国2026Q1的GDP增速预测

资料来源:美联储,Wind,中金公司研究部

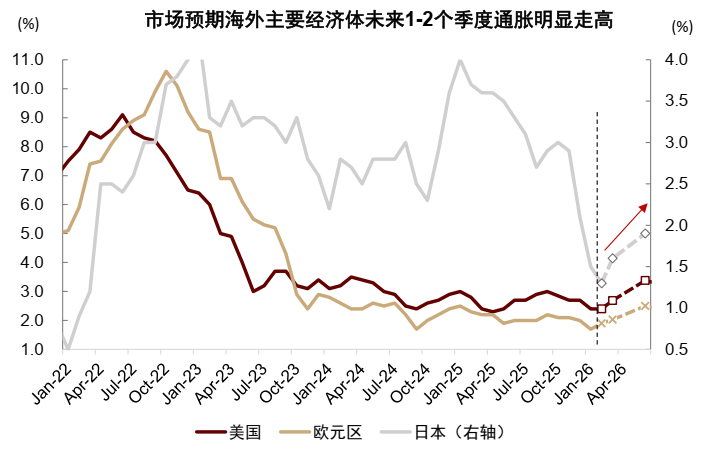

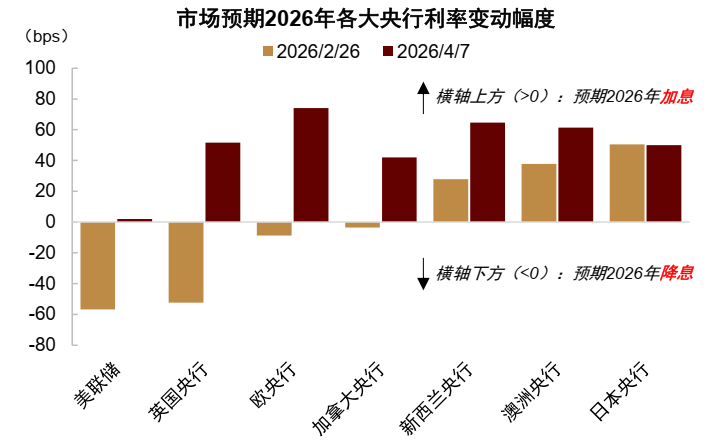

在美国之外,欧洲、日本未来1-2个季度的通胀预测近期也明显走高,叠加增长偏弱,海外主要经济体滞胀风险同步上升。随着通胀上行压力增加,市场也大幅修正对海外央行的政策预期。期货市场隐含的美联储降息时点已推迟至2027年下半年,2026年甚至转为加息预期,欧央行与英格兰央行降息预期也逆转为加息预期。中国处于弱复苏阶段,供给充足,通胀的绝对水平较低,通胀上行幅度或低于欧美,严格意义上讲不会进入“滞胀”。但供给冲击或将会对增长与通胀造成一定影响,叠加“春节错位”导致的“开门红”效应退去,Q2经济增长可能放缓。

图表8:市场预期欧、美、日未来1-2个季度通胀增速大幅上行

资料来源:Bloomberg,中金公司研究部

图表9:市场预期2026年全球主要央行由降息逆转为加息

资料来源:Bloomberg,中金公司研究部

滞胀交易的范式改变:80年代后资产波动下降,黄金对冲通胀能力弱化。

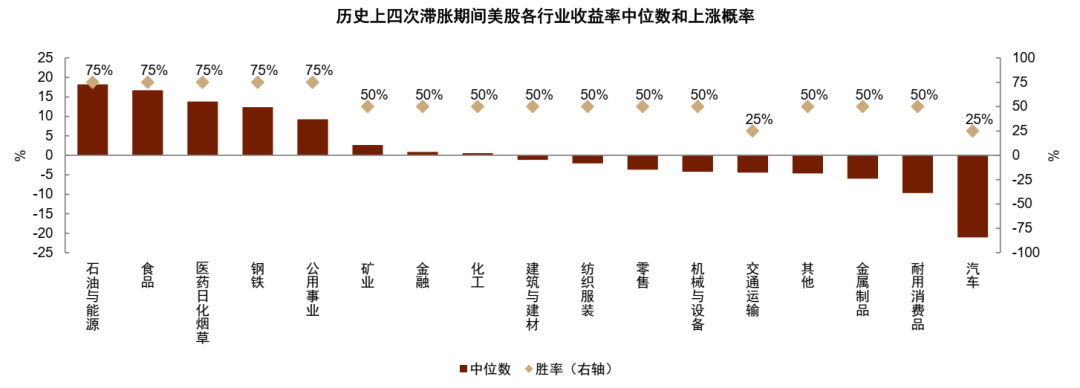

回顾历史四次地缘冲突引发的美国经济滞胀时期,总体的规律是股票市场下跌、美元与商品走强。股票内部走势分化,石油与能源、食品、医药日化等板块相对占优,而汽车、耐用消费、金属制品、交运等板块往往承压。

图表10:历史四次美国滞胀期间的行业涨跌幅中位数排序

资料来源:Bloomberg,中金公司研究部

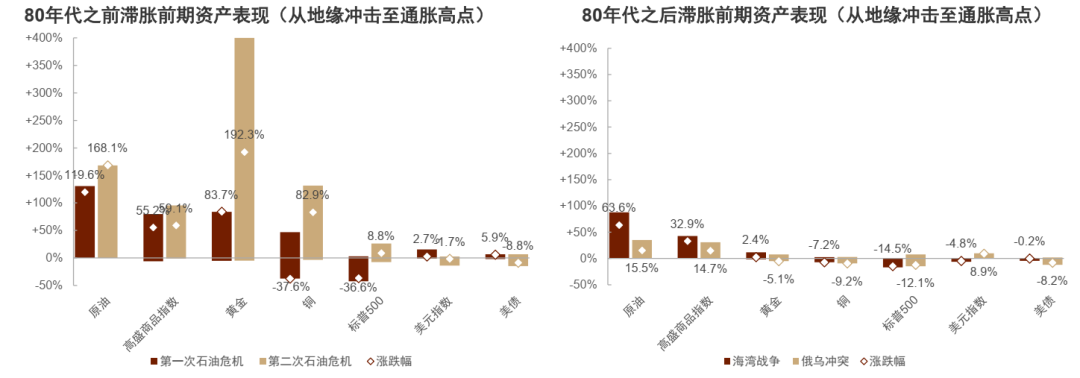

图表11:以80年代为分界线,滞胀期间的资产波动明显降低,黄金由涨转跌

注:柱状上下端表示事件区间内最大涨幅和最大回撤,标记点表示区间累计涨跌幅

资料来源:Bloomberg,中金公司研究部

但黄金的表现在1980年代前后出现了显著分化。上世纪70年代两次石油危机后的滞胀时期,由于主要经济体中央银行尚未建立政策信誉,短期通胀上涨会让长期通胀预期更高,黄金因其抗通胀属性而显著受益,价格中枢明显抬升。但进入1980年代后,沃尔克以激进紧缩压制高通胀,中央银行信誉逐步确立,通胀预期有效锚定,全球经济步入“大缓和”阶段。

无论是海湾战争还是俄乌冲突,尽管都曾阶段性推升油价,但并未带来长期滞胀压力,各类资产的波动幅度较80年代前明显下降。由于投资者预期央行会通过收紧货币政策压制通胀,短期通胀上行不再改变长期通胀预期,反而会形成短期政策收紧预期,因此黄金表现不再是单边受益,而是先跌后涨。伊朗局势升级后,各类资产表现符合80年代央行确立信誉后的市场运行规律。因此,预判本轮滞胀环境下的市场前景,关键在于预测未来通胀路径与央行政策应对。

本轮滞胀可能为“暂时性”冲击,美国通胀下半年或重新回落,叠加增长下行和金融市场风险,美联储下半年可能继续降息。

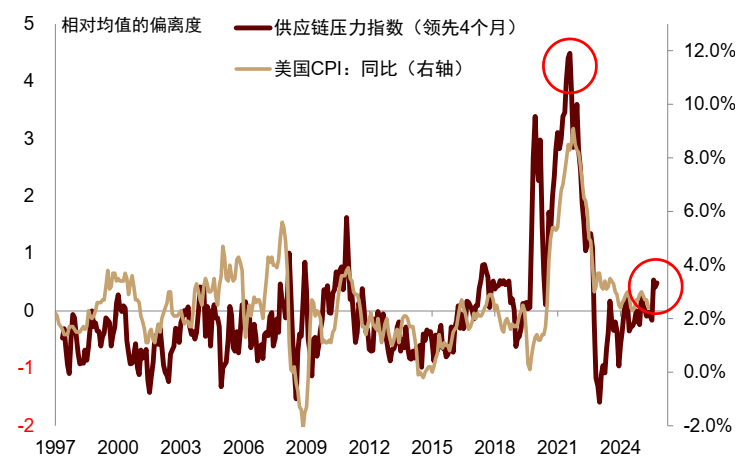

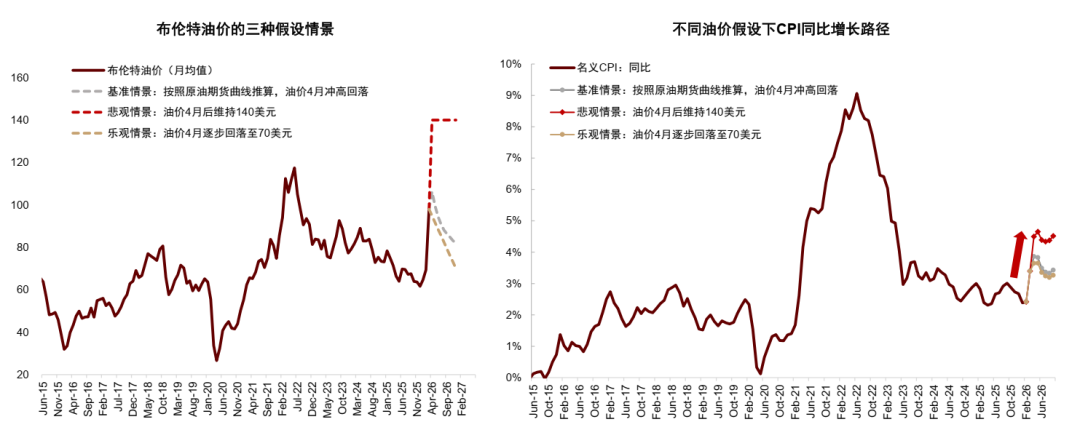

与俄乌冲突发生时的宏观与政策背景相比,当前全球供应链状况明显改善、经济需求相对更弱、通胀初始水平更低,我们预期美国CPI本轮高点可能明显低于2022年水平,资产表现不会像2022年那么糟糕。如果按照石油期货远期合约计价,本轮通胀高点将出现在6月前后,接近4%。极端情景下,如果油价冲高至140美元/桶,且维持此高位至年底,通胀高点约为4.5%。

图表12:全球供应链压力指数明显低于2022年初水平

资料来源:Haver,中金公司研究部

图表13:美国通胀可能上半年上行,下半年下行,油价上涨的推升效果有限。即使油价升至140美元仍不足以令美国CPI 升破5%

资料来源:Haver,中金公司研究部

如果伊朗局势不再明显恶化,对等关税退还、市场房租下行、经济和劳动力市场降温等因素或推动美国CPI在今年下半年重新回落,为美联储重启降息打开空间。

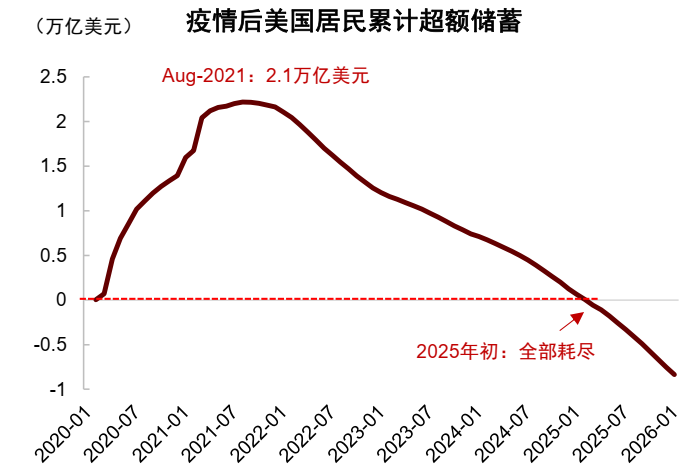

与2022年相比,虽然通胀上行压力相对下降,但是增长下行压力和衰退风险均有所上升,美联储降息的概率进一步增加。增长方面,2022年俄乌冲突后,美国滞胀最终未以衰退收场,原因在于财政扩张快,失业率低,居民部门超额储蓄高。但当下美国经济增长相对更弱,财政扩张力度更小,衰退风险相对更高。如果美联储明显增大宽松力度,经济可以避免衰退风险兑现,衰退交易则会演化为宽松交易。金融风险方面,当前美股尤其是AI板块股票估值偏高,可能与私募信贷形成风险共振(《油价冲击会导致央行加息潮吗?》)。金融市场脆弱性明显上行,进一步提高美联储转向宽松的概率。

图表14:2022年美国财政脉冲上行,2026年转为下行

资料来源:Haver,中金公司研究部

图表15:美国居民超额储蓄相比2022年也明显下降

资料来源:Haver,中金公司研究部

结合我们对于新美联储主席沃什政策框架的理解,未来美联储的货币政策范式可能由后验的“数据依赖”(data dependent)转向“前瞻判断”(forward looking),也增加降息可能性。在《“沃什冲击”如何改变全球市场?》中,我们判断沃什不愿QE或扩表,但短期也难以缩表。一个更可能的路径是美联储增加降息幅度并放松金融监管,财政部配合增发短债,形成新的财政货币协同机制。综上所述,尽管期货市场(与市场共识)近期已不再预测美联储今年降息,甚至计入加息可能性,我们仍然预测美联储政策2026H1放缓降息、2026H2重新加速降息。

图表16:期货市场近期计入美联储2026年不再降息、甚至转为加息的可能

资料来源:Bloomberg,中金公司研究部

中期等待宽松交易回归,短期以胜率思维应对不确定性。

中期来看(今年下半年),由于我们预测美联储下半年重启降息,因此对非现金资产保持乐观,预期中美股票与黄金重回上行通道。地缘变局让大国产业链优势更为突出,叠加中国在AI与绿色转型等行业的领先地位,我们尤其看好中国股票的长期表现。

短期(未来1-2个月)市场则面临三重不确定性:

其一,伊朗局势演进仍然充满变数,升级与降级的可能性都存在。

其二,未来几个月海外通胀可能大幅冲高,市场既有可能在滞胀担忧影响下继续回调,也可能已对高通胀预期比较充分(如当前市场预期3月份美国名义通胀环比1%,比我们预测的更为悲观),目前难以确定。

其三,5月份若新美联储主席如期上任,尽管我们预期沃什或会偏向鸽派,但新主席沟通风格改变,市场也存在误判方向与过度反应风险。

因此,短期我们认为现金仍具备配置价值,非现金资产的绝对回报不确定性偏高,只能从胜率视角评估相对配置价值。未来市场大致可归纳为三条演绎路径:

情景1下,若冲突通过第三方斡旋逐步降温,霍尔木兹海峡运输恢复正常,对应的是“Risk-on+流动性交易”;

情景2下,若美伊继续交火、伊朗对海峡和中东地区实施有限打击,但石油运输与供给仅部分受扰,则对应“滞胀交易”;

情景3下,若美国直接卷入更大范围冲突、海峡关闭、全球能源供给受到更强冲击,则市场将转向“衰退交易”。

图表17:三种潜在情景下的交易主线与资产表现

资料来源:Wind,中金公司研究部

黄金在情景1与情景3都可以上涨,情景2先跌后涨。美债在情景1与情景3上涨,情景2下跌。中美股票在情景1上涨,其余情景下跌。从胜率看,黄金配置价值更高,股票相对靠后。

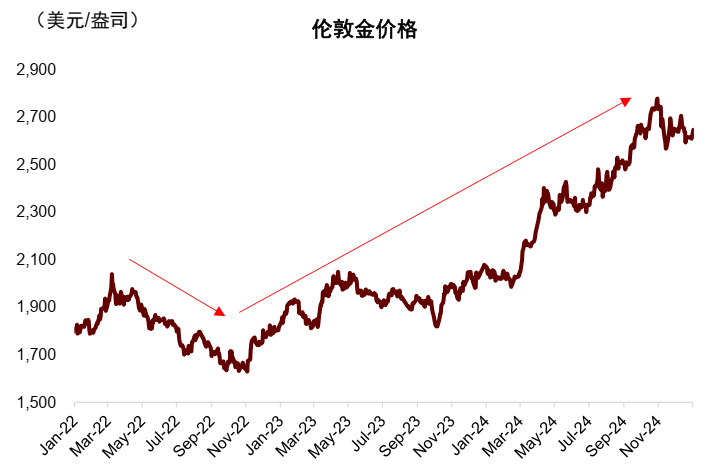

即使在极端情境下,若海外主要经济体经济陷入持续滞胀(情景2),根据俄乌冲突时的市场规律,通胀顶部也对应着黄金底部。若本轮通胀路径与我们的判断一致,黄金大概率最晚或在6-7月通胀高点确认上行拐点。若地缘风险缓和、美联储宽松预期升温或金融风险提前暴露,黄金上行拐点会更早确认。中金大类资产团队在过去3年坚定看好黄金,2025年末开始明确提示黄金调整风险(《黄金牛市还能走多远》,2025/12/26)。在黄金已经明显回调后,我们观点更加乐观,认为黄金已逐渐进入布局区。

图表18:俄乌冲突中,黄金价格先跌后涨

资料来源: Bloomberg, 中金公司研究部

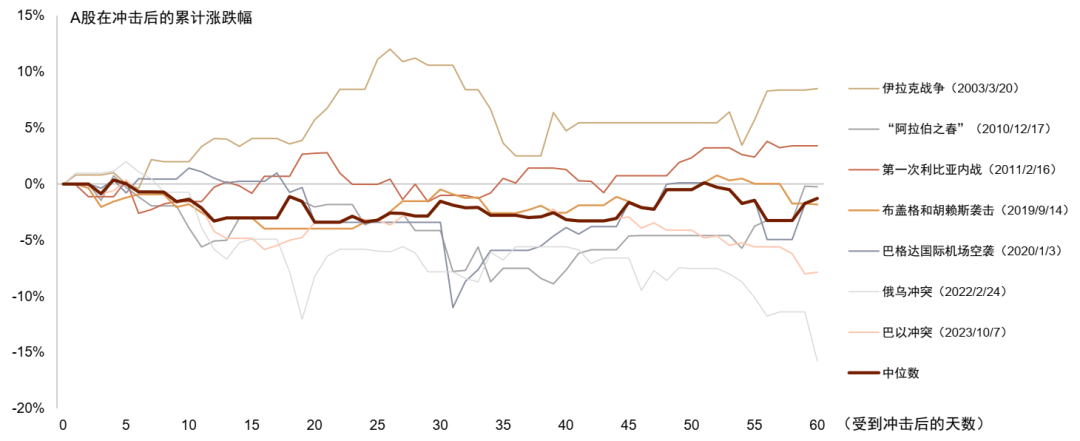

我们的复盘显示,地缘冲突之后,中国股票大概需要1-2个月时间才能消化负面冲击。面对地缘局势不确定性,中国股票短期仍建议控制仓位风险。

图表19:A股市场在地缘冲击后先跌后涨,平均60天左右收复跌幅

资料来源:Wind,中金公司研究部

美股面临估值偏高、增长放缓和金融脆弱性上升的多重约束,风险可能更大,吸引力更低。

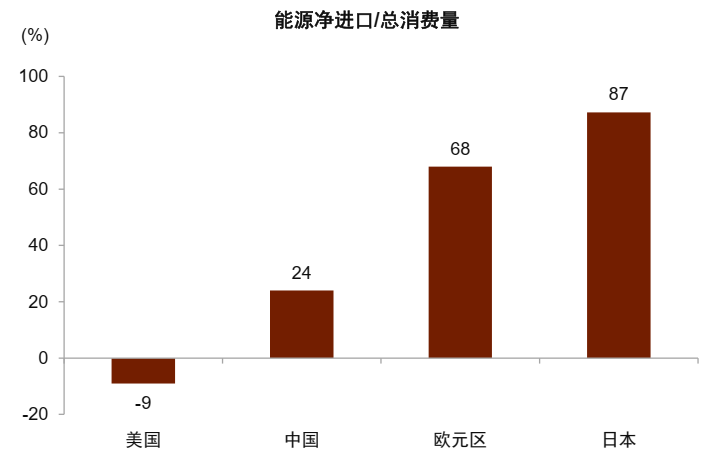

美元近期虽然受益于避险情绪和滞胀交易,但由于欧洲和日本的能源对外依赖度比美国更高,货币政策立场相对美联储更鹰,全球货币政策分化格局下,我们认为强势美元难以持续。从中长期来看,货币秩序重构下的弱美元趋势并未改变。

图表20:欧洲、日本能源对外依存度较高,美国较低

资料来源:世界银行,中金公司研究部

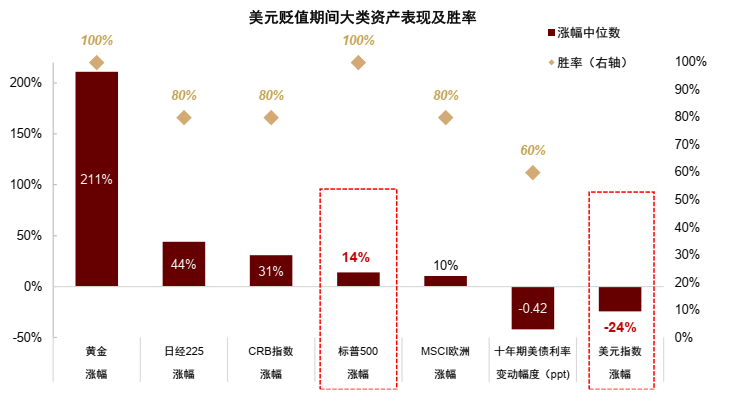

图表21:美元下行期,非美股票跑赢美国股票

资料来源:Wind,Bloomberg,中金公司研究部

(文章来源:每日经济新闻)

(原标题:中金公司:黄金短期配置价值相对其他非现金资产占优)

(责任编辑:13)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1