热门:

十基金解读A股百点长阳:市场将进入重定价阶段 寻求中长期线索是更优选择

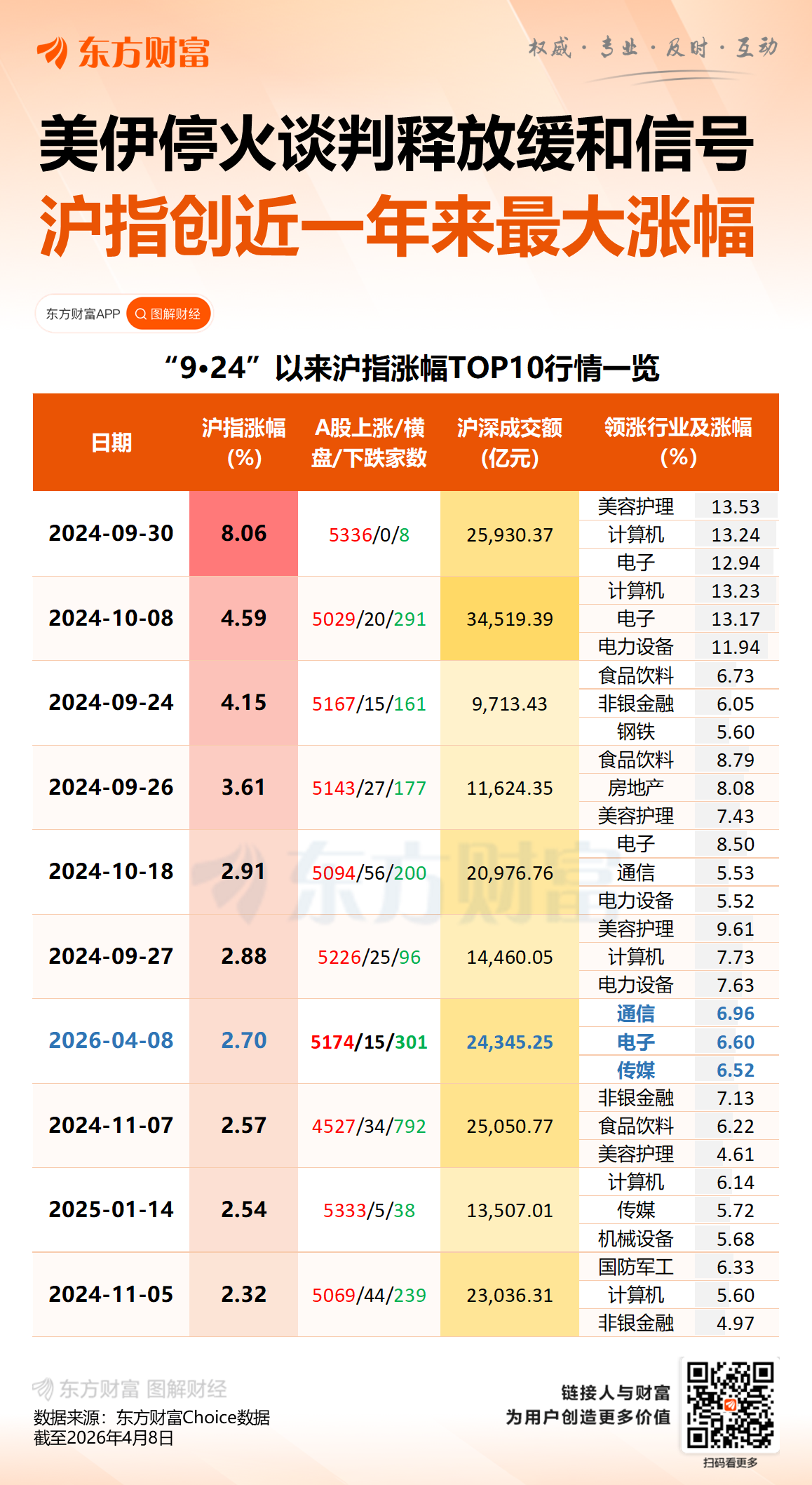

周三A股三大指数集体大涨,沪指更是收出久违的百点长阳。

4月8日,A股呈现强劲反弹态势,三大指数集体大幅高开高走。截至收盘,上证综指涨104.83点,涨幅为2.69%,报3995点;深证成指涨4.79%,创业板指涨5.91%。市场情绪显著回暖,成交量明显放大。

对于周三市场大涨的原因,澎湃新闻盘后采访了十家公募。多家公募基金认为,周三A股大涨的核心驱动力,来自中东地缘风险的超预期缓和。美伊双方已同意实施为期两周的临时停火并开启谈判,霍尔木兹海峡通航预期改善,推动原油价格大幅回落,从而显著缓解了市场对通胀升温及金融紧缩的担忧。

不过,也有公募基金提示,战事风险尚未完全解除,投资者应保持警惕,寻求中长期线索仍是更优选择。在配置方向上,前期被地缘风险掩盖的成长逻辑有望回归,风险偏好提升将推动相关估值修复;同时,新能源、红利低波、战略性资源品等板块也值得重点关注。

国泰基金:在前期避险后,市场底部已探明

影响周三市场的主要因素如下:一是美伊达成临时停火,极端尾部风险出清,科技成长等高风偏板块领涨。二是停火致美元走软、油价下跌,联储降息预期升温,有色板块表现强势。美元回落支撑金价上涨,若冲突结束,年底美联储降息概率或提升,利好有色金属等全球定价品种。A股有色板块周三整体走强。

协议的达成标志着极端尾部风险已被正式定价出局。市场将进入剧烈的重定价(Repricing)阶段。前期因恐慌建立的极端防御性仓位(低配股票、重仓能源)将面临被迫的快速平仓。预计全球风险资产(股市)短期内或将迎来由资金回补驱动的脉冲式反弹;而原油等避险资产则因地缘溢价的瞬间消散,可能面临短期急跌。

展望后市,客观上美伊双方达成短期停战协议,虽然还有不确定性,但在前期避险后,市场底部已探明。

复盘两次石油危机,一国股市在滞胀风险下的抗压能力,在于底部向上的经济周期、技术革命带来的科技浪潮、强大的制造业供应链和出口优势、能源自主可控的优势。这几点上中国都符合,估值也在过去一个月有了一定消化。

具体来看,国产算力、商业航天、油运等弹性大的主题可能成为高风险偏资金青睐的方向;中期仓位可主要以AI硬件、新能源、化工、工业金属为基础。本轮美伊冲突,供应链冲击进一步强化,而一旦战争定价结束,制造业涨价逻辑或重启。在此基础上,或可继续增加对低估值因子的敞口暴露,重点关注保险、券商。

博时基金:短期市场仍有不确定性

伊朗公布的十点计划要求美国全面撤军、解除所有制裁、赔偿损失等,对美国而言极为苛刻,双方必须均有所妥协才可能达成协议,同时以色列作为最大的变量仍然不容忽视。

在此背景下,短期市场仍有不确定性,二季度或可以采取防守反击的思路应对,重视企业利润的实质性修复,关注红利低波+确定性成长的配置。在中长期视角下,地缘冲突可能加速全球资本对安全资产的配置需求,国内更好的安全环境和基本面的逐步向好或吸引跨境资本布局。

招商基金:地缘风险最剧烈的时刻大概率已过去

展望后市,A股方面,随着美伊临时停火,地缘风险最剧烈的时刻大概率已过去,市场进一步下行的空间有限。配置上淡化短期的博弈性波动,重点聚焦中期景气逻辑向上、业绩预期明确的细分方向,如受益涨价预期的战略性资源品,以及受益AI、出海等产业趋势,供需格局偏紧的设备材料。

港股方面,港股市场此前受地缘政治因素拖累明显,估值压缩较为严重。随着美伊战争趋缓,港股科技板块凭借强劲基本面和此前较深的回撤幅度,具备较高的反弹动能。AI产业应用场景落地和盈利能力的大幅提升,为科技板块提供了长期产业逻辑。从配置角度看,港股科技板块仍具备较高弹性,尤其是AI硬件及AI应用领域未来或呈现较强成长性,相关板块值得关注。

财通基金:尽管停火协议达成,但仍需警惕

关于“美伊停火”事件,该事件或催化市场情绪回暖。我们同时认为,美伊冲突战事风险尚未完全解除,尽管停火协议达成,但仍需警惕:一是停火协议两周期限较短,特朗普表态反复,以色列方面称“仍在持续打击伊朗”,长期协议达成仍需观察跟踪;二是供给端滞后影响,相关能源基础设施受损严重,全球能源供应链尾部风险尚未完全消除。

我们建议在此阶段保持灵活仓位,密切关注中东战事演变,持续跟踪油价对经济基本面的影响,建议把握科技产业趋势,静待局势逐步向好。前期被地缘风险掩盖的成长逻辑有望回归,风险偏好提升推动相关估值修复。

上银基金:可逐步回归“复常交易”

向后看1至3个月,经过1个多月的高烈度战争,三方武器消耗量较大,美伊均有回到谈判桌上的诉求,抑或仍有动机再起争端。在调停力量的协调下,能源设施损毁和海峡通航情况或有望边际改善,建议继续观测三方谈判进展(观察人民币中间价中枢是否提升)、美军地面部队的动作(会否进一步施压),在不发生进一步不可控冲突升级的前提下,可以逐步回归“复常交易”:

一方面,地缘政治矛盾激化和AI产业周期仍是两条最重要的市场主线,前期跌幅较大的有色金属、科技板块有望成为反弹先锋,若谈判顺利,战后重建链条如工程机械等也可能具备较大弹性。

另一方面,相对独立于战争的创新药、AI上游、内需可延续保持。此外,能源价格中枢预计仍较战前更高,供给遭到较大破坏的品种短期虽可能会被热钱抛售,中期景气还在,能源安全战略升级依然是能源进口国必要的选择,适宜在下跌中寻找买点。

诺安基金:极端负面演绎和叙事重新带来巨大的预期差和低估值

从当前全球市场格局来看,在全球避险情绪消退后,各国强化能源资源安全布局、加快推进电气化进程已成为新的发展趋势,中国优势制造业的竞争力向定价权与利润率的转化之路才刚刚开始。

目前的底仓仍然是关注中国有份额优势、海外产能重置成本高难度大、且供应弹性容易被政策影响的行业,以新能源、化工、电力设备、有色为基础。近期的流动性冲击让不少品种的估值又回到了便宜的区域,极端负面演绎和叙事有些类似去年4月7日以后的出海品种,重新带来巨大的预期差和低估值。

摩根士丹利基金:寻求中长期线索仍是更优选择

中期角度,寻求中长期线索仍是更优选择:无论短期地缘事件如何变化,油价中枢已然上移,全球的能源格局将重塑,海外对能源多元化、绿色能源的重视程度将显著提升,重点方向为新能源、核电、电力设备、算电协同等。

AI仍是科技中最为核心方向,当前主要依赖业绩端的催化。AI板块当前仍受到美股科技股波动加大的影响,但业绩确定性强,OpenClaw引发前所未有的对Token的需求暴增,国内平台的调用量均出现10倍增长。

涨价线演绎数月,涨价产品占比增多,中东局势加剧了涨价预期。考虑到中东冲突之前部分品种就呈涨价趋势,预计中东局势缓和不会改变这种趋势,建议在涨价预期较低时增加布局。

内需方向即将迎来业绩的验证,部分品种可能已经开始率先走出底部,当前阶段偏自下而上,但已度过杀估值阶段。

中欧基金:市场趋势性行情有待资金面和基本面预期的共振

从近期市场对地缘冲突新进展的反应来看,市场对地缘和军事冲突的进展逐渐产生钝感,但考虑到美国和以色列的军事行动仍未完结,后续不排除市场因进一步的军事冲突而演变为恐慌情绪。

若油价持续维持偏高水平,那么全球资产可能将在对滞胀的担忧之下进一步压缩风险偏好。虽然AI浪潮仍在,但成长题材的趋势性可能会出现减弱。这意味着市场的反弹很难一蹴而就,市场趋势性行情有待资金面和基本面预期的共振,因此可在后续震荡中择机提升组合进攻性。

除高风险偏好资金外,当前可在地缘和经济变化可视度回升后考虑系统性提升关注,并可通过均衡策略应对接下来的市场震荡期:可优先关注银行板块对组合波动率可能的帮助;其次为化工链条中有望超预期改善的煤化工板块、高油价驱动的油气采掘板块,以及景气度大幅提升的新能源板块;最后是中长期的科技主线,如AI硬件、自主可控题材、创新药和商业航天等。

融通基金:围绕业绩确定性与政策方向,在震荡中布局

停火利好固然提振市场情绪,但也面临谈判可能“生变”、结果不及预期的潜在风险。盲目博弈美伊冲突停火,可能会面临较大波动。可考虑从“仓位博弈”转向“结构优选”、“防御进攻兼顾”的布局思路,围绕业绩确定性与政策方向,在震荡中布局。

一方面,美伊停火虽缓解了短期紧张局势,但两周谈判期内仍有不确定性,油价或将继续保持高位。大盘价值、红利、金融、消费等低估值板块在震荡市中具备相对韧性,历史表现坚挺。同时,能源替代逻辑(光伏、储能、电网设备)在油价高位背景下仍受关注。

另一方面,若风险偏好进一步修复、一季报业绩得到验证,也可关注成长方向:AI算力链:推理侧需求爆发,AIDC建设加速,光模块、PCB、存储等环节业绩兑现能力强。新能源/储能:海外户储复苏,国内锂电链条景气修复,叠加能源替代逻辑。先进制造:电力设备、化工等中国优势制造领域,受益于全球份额提升。

金信基金:经济前景预期和市场风险偏好有望显著修复

我们认为,美伊停火符合全球绝大多数国家利益,经济前景预期和市场风险偏好有望显著修复。AI科技引领的产业革命和国内经济持续企稳复苏依然是行情的大背景,随着科技创新和应用不断落地以及积极政策的不断出台,对实体经济和市场情绪的改善产生显著正面影响,利好泛科技和新经济相关板块。

建议重点关注TMT(半导体先进封装及消费电子创新)、高端制造(精密加工与测试装备、汽车电动化智能化、机器人、新电力系统等)、医药生物(创新药械及AI医疗)、新消费(即时零售、悦己健康消费)等领域的投资机会,重点配置于符合当下产业趋势、具有长期核心竞争力和估值性价比的优质标的。

东财图解·加点干货

(文章来源:澎湃新闻)

(原标题:十基金解读A股百点长阳:市场将进入重定价阶段,寻求中长期线索是更优选择)

(责任编辑:5)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1