热门:

广发宏观:如何看油价冲击下的3月美国通胀

摘要

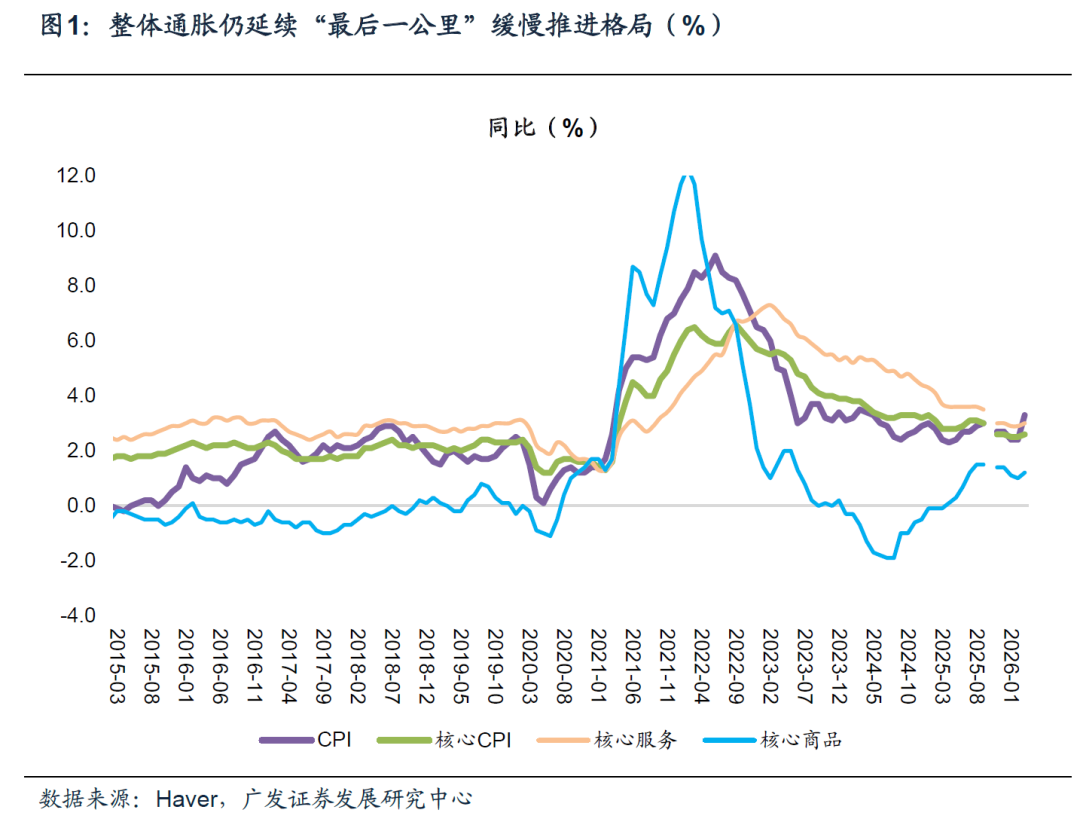

第一,2026年3月美国CPI同比增3.3%,持平于预期,前值2.4%,油价跳升为主要背景;核心CPI同比2.6%,略低于预期的2.7%,前值2.5%。基于3月CPI数据,Cleveland Fed预计3月PCE环比0.6%,前值0.4%,同比3.4%,前值2.8%。简单来看,一是地缘政治冲突下的油价推高美国通胀;二是市场对于通胀中枢走高已有较充分预期;三是其核心CPI尚大致可控。

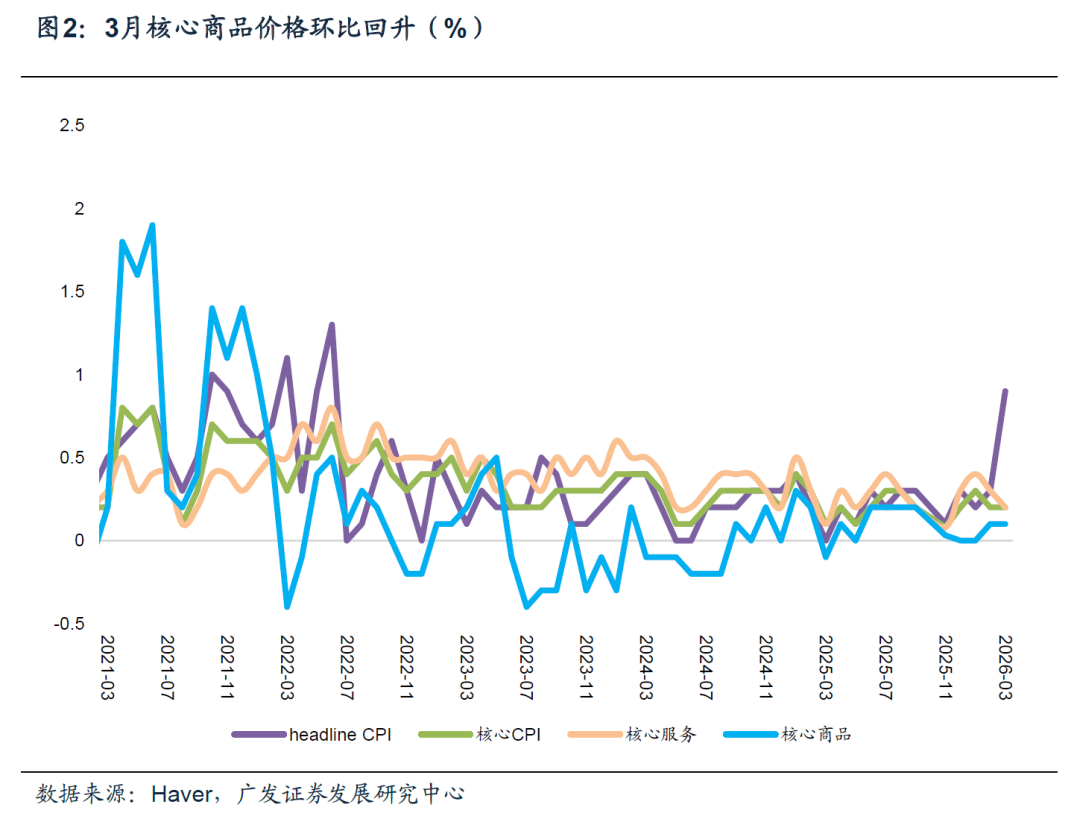

第二,核心商品价格保持温和增长状态。3月核心商品价格环比0.1%,前值0.1%;同比1.2%,前值1%。其中二手车价格环比-0.4%,连续第四个月下跌,为主要拖累;家电(-1.6%,前值3.1%)、服装(1%,前值1.3%)、体育用品(0.1%,前值0.7%)、家具家居(-0.2%,前值0.2%)等受关税影响的商品价格环比均减速。我们理解,一方面关税传导的斜率正在递减;另一方面,消费端需求有趋弱特征,制造商在当前无法顺利转嫁全部成本,这一点在个人消费支出数据中亦有所反映。

第三,服务业价格同比相对更高,但环比亦能看到需求影响下的趋弱特征。3月核心服务价格环比增0.2%,前值0.3%;同比增3%,前值2.9%。分项来看,除房租外核心服务环比增0.3%,低于前3个月均值0.4%,其中休闲服务(环比-0.4%,前值-0.2%)、医疗服务(环比0%,前值0.6%)、酒店住宿(0.2%,前值1.1%)、其他个人服务(-1.2%,前值-0.5%)环比均有所回落。住房环比的0.3%(前值0.2%)是主要拉动项,其中业主等价租金(OER)小幅回升,环比0.3%,前值0.2%,反映6个月sample轮换,即2025年9月新采样的住房租金涨幅较弱,导致3月的对应批次增幅补偿性偏强,但除后续4月租金一次性技术性反转外,OER的长期放缓趋势不变。

第四,展望来看,我们倾向于认为,美国CPI同比读数可能会在二季度达到高峰,4月和5月headline CPI同比读数可能冲高至接近4%左右水平,并在后续月份回落。一是Headline CPI的路径由能源主导,我们预计能源价格在4–5月冲顶后将趋于回落,能源价格同比在二季度末见顶、三四季度回落至3%附近。二是4月OER环比的跳升是一次性统计补偿效应,不代表租金通胀再度加速。扣除技术扰动后,住房通胀的真实运行节奏已稳定在温和区间;三是关税对商品价格的冲击接近尾声,去年同期正是关税传导最密集的窗口,高基数将直接压低核心商品同比读数,使得即便环比仍有温和正增长,同比层面的关税涨价信号也将自然消退。

第五,3月CPI数据公布后,市场焦点从总量跳升切换到核心通胀温和的叙事。CME FedWatch显示下一次FOMC降息时点前移至2027年7月,前值为2027年9月。根据Wind数据,本次通胀数据公布后美债2Y收益率回升3bp至3.81%,10Y收益率同步上行,但幅度小于2Y,曲线趋平。美元指数从98.81回落至98.71。美债利率小幅上行与美元走弱并存指向市场对美国资产的风险溢价仍在重定价过程中。美股表现不一,标普500跌0.11%,纳指涨0.35%,Russell 2000小盘股跌0.22%,道琼斯工业指数跌0.56%。板块来看,半导体与AI硬件链走强,而金融、消费、医疗等前期滞胀防御板块普遍调整。软件板块连续走弱,反映市场对企业IT支出前景的预期下修。

正文

2026年3月美国CPI同比增3.3%,持平于预期,前值+2.4%,油价跳升为主要背景;核心CPI同比+2.6%,略低于预期的+2.7%,前值2.5%。基于3月CPI数据,Cleveland Fed预计3月PCE环比+0.6%,前值+0.4%,同比+3.4%,前值+2.8%。简单来看,一是地缘政治冲突下的油价推高美国通胀;二是市场对于通胀中枢走高已有较充分预期;三是其核心CPI尚大致可控。

3月美国CPI数据显示,剔除油价一次性扰动外,通胀整体仍具韧性+放缓特征。CPI同比增3.3%,持平于预期,前值+2.4%;环比0.9%,持平于预期,前值0.3%。核心CPI同比增2.6%,低于预期的+2.7%,前值+2.5%;核心CPI环比0.2%,低于预期的+0.3%,前值+0.2%。

能源项环比飙升10.9%,其中能源商品(主要是汽油)环比+21.2%,能源服务环比+0.41%。

食品项环比0%,其中家庭食品环比-0.2%、餐馆用餐环比+0.2%。

核心商品环比+0.1%、核心服务(除能源服务)环比+0.2%。

核心商品价格保持温和增长状态。3月核心商品价格环比0.1%,前值0.1%;同比+1.2%,前值+1%。其中二手车价格环比-0.4%,连续第四个月下跌,为主要拖累;家电(-1.6%,前值3.1%)、服装(+1%,前值+1.3%)、体育用品(+0.1%,前值+0.7%)、家具家居(-0.2%,前值+0.2%)等受关税影响的商品价格环比均减速。我们理解,一方面关税传导的斜率正在递减;另一方面,消费端需求有趋弱特征,制造商在当前无法顺利转嫁全部成本,这一点在个人消费支出数据中亦有所反映。

3月数据显示关税传导仍在,但斜率在递减。家电(-1.6%,前值3.1%)、服装(+1%,前值+1.3%)、体育用品(+0.1%,前值+0.7%)、家具家居(-0.2%,前值+0.2%)等受关税影响的商品价格环比均减速。这一点在个人消费支出数据中亦有所反映,2月实际个人消费支出同比-2.1%,前值-1.3%,为连续第三个月转负。

二手车方面,二手车价格环比-0.42%、同比-3.18%,为连续第四个月下跌,与Manheim二手车价值指数出现明显背离,Manheim 3月整体指数升至215.3,环比+1.4%,同比+6.2%,为2023年夏以来最高。我们理解,Manheim二手车价格对二手车的领先性可能滞后1-2个月,因此,二手车价格回升的时点可能要等到4-5月。

服务业价格同比相对更高,但环比亦能看到需求影响下的趋弱特征。3月核心服务价格环比增0.2%,前值0.3%;同比增3%,前值2.9%。分项来看,除房租外核心服务环比增0.3%,低于前3个月均值0.4%,其中休闲服务(环比-0.4%,前值-0.2%)、医疗服务(环比+0%,前值+0.6%)、酒店住宿(+0.2%,前值+1.1%)、其他个人服务(-1.2%,前值-0.5%)环比均有所回落。住房环比的+0.3%(前值0.2%)是主要拉动项,其中业主等价租金(OER)小幅回升,环比+0.3%,前值+0.2%,反映6个月sample轮换,即2025年9月新采样的住房租金涨幅较弱,导致3月的对应批次增幅补偿性偏强,但除后续4月租金一次性技术性反转外,OER的长期放缓趋势不变。

住房分项是本轮通胀下行最主要的慢变量。3月OER环比+0.3%,虽较2月+0.2%略有反弹,但仍显著低于2022–2023年均值+0.5–0.6%的水平;主要居所租金环比+0.2%延续本轮周期低位。Zillow Observed Rent Index 3月报告显示,全美租金1895美元,同比+1.9%、环比+0.4%。ZORI相对CPI住房分项大约有12个月的领先窗口,过去半年ZORI同比稳定在1.5–2.0%区间,这对应未来12个月内CPI住房分项同比仍有从3.0%向2.5%附近继续下行的空间。住房在CPI权重约36%,量化而言,若住房环比从+0.3%回落至+0.2%,可直接拖累核心CPI环比约3.6个bp。

除房租外核心服务价格环比+0.2%,反映的服务价格粘性依然存在。最新3月非农薪资数据显示时薪环比+0.2%、叠加劳动参与率稳定,失业率回落,单位劳动力成本仍高于2%通胀目标所需的3.0–3.5%工资增速。

分项来看,休闲服务(环比-0.4%,前值-0.2%)、医疗服务(环比+0%,前值+0.6%)、酒店住宿(+0.2%,前值+1.1%)、其他个人服务(-1.2%,前值-0.5%)环比均有所回落。

但交通服务明显反弹。机票价格环比+2.7%,前值+1.4%,连续两个月录得显著涨幅,我们理解,航空燃油通常占航司运营成本的25–30%,从2月下旬美-伊冲突推升油价,到3月中旬CPI调查窗口,燃油附加费传导时滞基本在1–2个月区间内,3月机票已经开始直接反映这一冲击。汽车维修保养环比+1.3%、同比+6.1%,同样反映零部件进口成本上升和物流运输附加费抬升的综合效应。机票和维修保养两项的共同反弹,意味着4月和5月核心服务环比存在能源二轮效应推升的风险,但幅度受限于航空运力和维修保养在整体服务篮子中的权重。

展望来看,我们倾向于认为,美国CPI同比读数可能会在二季度达到高峰,4月和5月headline CPI同比读数可能冲高至接近4%左右水平,并在后续月份回落。一是Headline CPI的路径由能源主导,我们预计能源价格在4–5月冲顶后将趋于回落,能源价格同比在二季度末见顶、三四季度回落至3%附近。二是4月OER环比的跳升是一次性统计补偿效应,不代表租金通胀再度加速。扣除技术扰动后,住房通胀的真实运行节奏已稳定在温和区间;三是关税对商品价格的冲击接近尾声,去年同期正是关税传导最密集的窗口,高基数将直接压低核心商品同比读数,使得即便环比仍有温和正增长,同比层面的关税涨价信号也将自然消退。

向后看,Headline CPI路径由能源主导,我们预计能源价格在4–5月冲顶后将趋于回落,能源价格同比在二季度末见顶,但6–8月预计出现明显回落,环比降幅约3%,这一节奏决定了headline同比呈现4月跳升→5月见顶→三季度回落的形态。

二是4月住房环比的显著跳升是一次性统计补偿效应,不代表租金通胀再度加速。扣除技术扰动后,住房通胀的真实运行节奏已稳定在温和区间。2025年10月联邦政府停摆导致BLS当月未能完成租金数据采集,形成约 9bp的向下偏差;根据半年轮换制度,该偏差在4月CPI(5月12日发布)中完全反转,造成shelter环比单月可能反弹至约+0.5%,但这是技术性补偿,而非基本面变化。

三是关税冲击已进入惯性尾段,斜率放缓。如前文所述,从3月商品价格变化来看,受关税影响的主要商品价格环比增速均回落,并无库存消化后通胀二次反弹的迹象。此外,需求放缓亦导致新车定价持续承压,总体斜率平缓,不构成加速信号。值得注意的是,去年同期正是关税传导最密集的窗口,高基数将直接压低核心商品同比读数,使得即便环比仍有温和正增长,同比层面的关税涨价信号也将自然消退。

3月CPI数据公布后,市场焦点从总量跳升切换到核心通胀温和的叙事。CME FedWatch显示下一次FOMC降息时点前移至2027年7月,前值为2027年9月。根据Wind数据,本次通胀数据公布后美债2Y收益率回升3bp至3.81%,10Y收益率同步上行,但幅度小于2Y,曲线趋平。美元指数从98.81回落至98.71。美债利率小幅上行与美元走弱并存指向市场对美国资产的风险溢价仍在重定价过程中。美股表现不一,标普500跌0.11%,纳指涨0.35%,Russell 2000小盘股跌0.22%,道琼斯工业指数跌0.56%。板块来看,半导体与AI硬件链走强,而金融、消费、医疗等前期滞胀防御板块普遍调整。软件板块连续走弱,反映市场对企业IT支出前景的预期下修。

数据公布后美债2Y收益率回升3bp至3.81%,10Y收益率同步上行,但幅度小于2Y,曲线趋平。

美元指数从98.81回落至98.71。美债利率小幅上行与美元走弱并存,指向市场对美国资产的风险溢价仍在重定价过程中。

美股表现不一,标普500跌0.11%,纳指涨0.35%,Russell 2000小盘股跌0.22%,道琼斯工业指数跌0.56%。领涨板块包括半导体,其中,英伟达、博通、AMD领涨;化工、工业/贵金属、娱乐、建材、工程建设(E&C)及REITs亦跑赢大市。亚马逊延续近期强势,在科技龙头中表现分化。

领跌板块包括软件、保险、银行(尤其地区性银行)、私募股权、交易所、支付、零售/服装、医药/生物科技、医院及必需消费品。

风险提示:通胀回落不及预期或财政宽松引发需求过热,迫使美联储将高利率维持更长时间。地缘政治局势的不确定性及潜在的关税政策变化,可能对供应链复苏构成供给侧冲击。若宏观数据偏离基准软着陆路径,当前计入降息和经济软着陆预期的资产价格可能面临剧烈的估值修正风险。

(文章来源:财联社)

(原标题:广发宏观:如何看油价冲击下的3月美国通胀)

(责任编辑:3)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1