热门:

华泰证券:建议重点关注具备全球布局和全产业链优势、降本能力强的整车企业

华泰证券研报认为,3月乘用车销量环比回暖得益于内外销共振:①内销:以旧换新于3月全面落地实施,叠加地方追加汽车首购补贴,3月下旬以来市场开启季节性回暖;②出口:全球油价波动带动海外新能源车需求提升,自主品牌出海保持高景气。展望二季度,预计随着北京车展新车的密集上市,内销有望持续修复。出口层面,高油价有望推动欧洲和东南亚海外油电平价进展,中国新能源车优势将继续凸显。综合多重变量,建议重点关注具备全球布局和全产业链优势、降本能力强的整车企业。

全文如下

华泰 | 汽车:内需环比修复,出海市场加速

核心观点

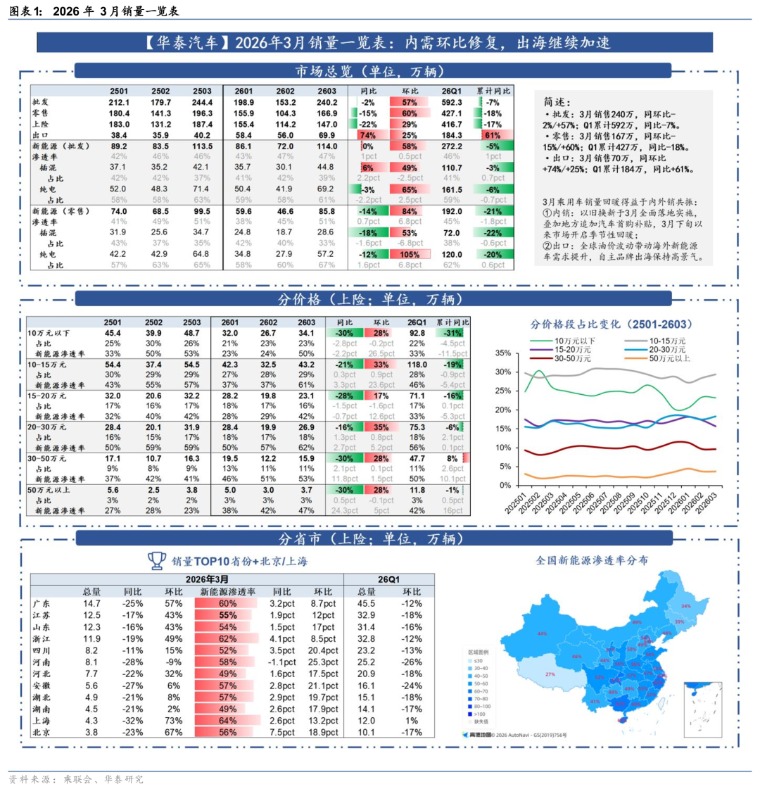

乘联会公布3月销量数据,3月乘用车批发/零售/出口销量分别为240/167/70万辆,同比-2%/-15%/+74%,环比+57%/+60%/+25%。Q1销量分别为592/427/184万辆,同比-7%/-18%/+61%。我们认为3月乘用车销量环比回暖得益于内外销共振:①内销:以旧换新于3月全面落地实施,叠加地方追加汽车首购补贴,3月下旬以来市场开启季节性回暖;②出口:全球油价波动带动海外新能源车需求提升,自主品牌出海保持高景气。展望Q2,我们预计随着北京车展新车的密集上市,内销有望持续修复。出口层面,高油价有望推动欧洲和东南亚海外油电平价进展,中国新能源车优势将继续凸显。综合多重变量,建议重点关注具备全球布局和全产业链优势、降本能力强的整车企业。

内销:内需环比修复,Q1高端化占比提升

1)总量:月销位于近5年中枢水平:3月零售销量167万辆,低于24和25年同期(分别为171/196万辆),但高于22和23年同期(158/162万辆)。考虑到新车上市数量减少的背景(24Q1/25Q1/26Q1分别为33/28/18款),26年3月内销表现偏中性,内需仍在持续修复阶段。

2)新能源:油价提升刺激新能源车需求释放:1-2月购置税优惠退坡暂时影响新能源车需求,但在3月以旧换新及首购补贴发力,特别是在国内油价提升下(3月24日,92号油上调1.05元/L),刺激新能源终端订单成交。3月新能源车零售销量86万辆,同环比-14%/+84%,渗透率51%,同环比+0.7/6.8pct。

3)结构:高端占比同比大幅提升。受购置税退坡和以旧换新由定额补贴转为车价比例补贴,26Q1低端车型受影响较大,车市高端化发展趋势明显。Q1 10万元以下/10--20万元/20-30万元/30-50万元/50万元以上销量占比分别为22%/45%/18%/11%/3%,同比-4.5/-0.7/+2.1/+2.6/+0.5pct,特别是20-30万元(小米YU7)和30-50万元(蔚来ES8等)增长明显。

出口:3月同比+74%延续高势能,中国车企集体闪耀曼谷车展

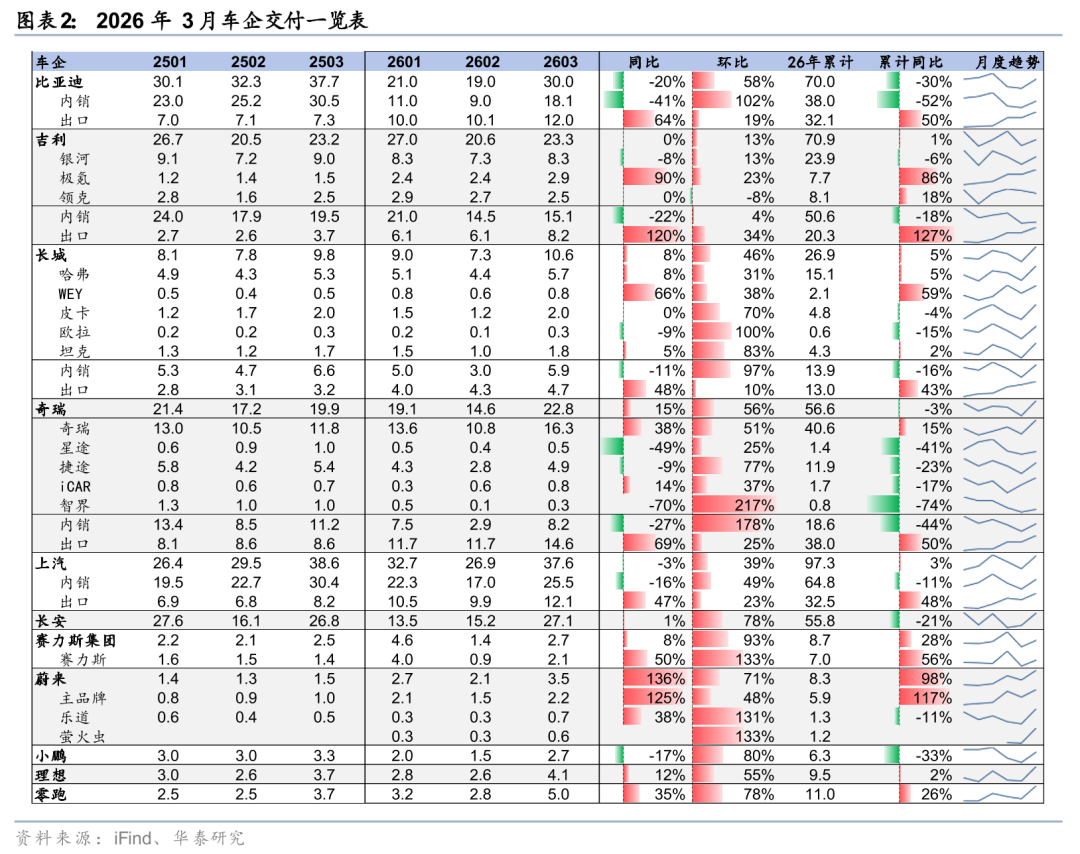

3月出口销量同/环比+74%/25%至70万辆,延续2月高增趋势(同比+56%)。其中,奇瑞、比亚迪、上汽、吉利、长城3月出口分别为15/12/12/8/5万辆,同比+69%/64%/47%/120%/48%,环比+25%/19%/23%/34%/10%。特别是比亚迪连续5个月出口破10万,吉利外销达8万等表现亮眼。我们认为自主品牌3月乃至Q1外销高增的核心原因,主要系:①本地化产能建设进入收获期,如25H2在巴西建成的比亚迪和长城工厂,为南美销量提供坚实保障;②中国新能源车的规模优势显现,在海外的认可度持续提升。3月25日举办的泰国车展上,比亚迪预定量高达1.8万辆,超越丰田成为第一;上汽、长安、奇瑞订单量也均超1万辆,展现出中国品牌充足竞争力。

展望:强新车周期+海外拓展,看好Q2内外销双旺

(1)内销:车展将至销售旺季临近。展望Q2,我们看好车展前后的新车发布,带动终端需求继续改善。4月24日至5月3日,第十九届北京国际汽车展览即将举办。我们建议关注车展前后上市的重要新车。我们预计4月上旬消费者持币观望较多,但随着新车的密集上市,4月下旬后将开启结构性复苏行情。

(2)出口:中国汽车优势持续凸显。中东局势扰动带动油价攀升,欧洲市场,德国、法国油价自冲突以来分别上涨 17%/12%。如中东冲突持续,海外能源危机将持续提高电车的经济性优势,进而提升海外NEV的渗透,利好中国品牌26年出海,特别是在欧洲及东南亚等油电平价进展较快的地区。

风险提示:贸易相关风险,竞争加剧风险,技术迭代与商业化不及预期风险。

风险提示

1)贸易相关风险

如果海外关税、补贴政策及本地化要求收紧,地缘政治不确定性上升,可能对中国品牌出海节奏、盈利水平及估值带来扰动。

2)竞争加剧风险

若国内外车企与零部件厂商竞争超预期,或价格战持续时间与烈度超预期,或高端化车型渗透不及预期,都可能将压制整车与汽零企业盈利改善空间。

3)技术迭代与商业化不及预期风险

智能驾驶法规落地、用户付费意愿、人形机器人应用场景开拓均存在不确定性,如端到端/L3-L4、人形机器人本体与关键零部件商业化进度不及预期,将影响相关板块成长性与估值中枢。

(文章来源:人民财讯)

(原标题:华泰证券:建议重点关注具备全球布局和全产业链优势、降本能力强的整车企业)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1